中心思想

战略合作与资本注入驱动智能眼镜业务

康耐特光学通过引入歌尔股份作为战略股东,成功募集约8.28亿港元净额资金,此举旨在显著扩充公司资本基础并深化与歌尔股份的战略合作关系。这笔资金将专项用于智能眼镜和XR头戴设备镜片及视觉解决方案的研发、设计与制造,标志着公司在智能眼镜和XR领域加速突破的关键战略布局。

核心技术与市场拓展支撑业绩增长

公司在定制化镜片领域拥有显著优势,尤其在智能眼镜的国际头部客户合作中,其贴合式镜片方案展现出卓越的用户体验。同时,公司积极拓展国内市场,与手机大厂合作,并凭借十余年的定制化生产能力持续突破。随着高端产品占比提升和自有品牌的快速增长,以及泰国产能的稳步扩张,康耐特光学预计将实现持续的盈利能力优化和市场份额扩大。

主要内容

战略合作与资本运作

歌尔股份战略入股,强化智能眼镜布局

2024年12月22日,康耐特光学与配售代理签订协议,已有条件同意向歌尔股份的间接全资子公司配售5332.5万股,配售价为每股15.86港元。此次配售预计募集总额8.46亿港元,净额约8.28亿港元。所得款项将主要用于智能眼镜和XR头戴设备的镜片及视觉解决方案的研发、设计和制造。此次战略合作不仅扩阔了公司的股东基础和资本基础,更显著提升了集团与歌尔股份之间的战略协同关系,为智能眼镜业务的加速发展奠定坚实基础。

泰国产能扩张,布局XR产品产线

2024年12月12日,公司公告以2.4亿泰铢(约合人民币0.48亿元)收购泰国第二块土地。此举旨在建设XR产品配套镜片产线,以满足未来XR市场对镜片产品的日益增长的需求,进一步优化全球供应链布局并提升生产效率。

研发进展与市场突破

全球头部客户研发项目顺利推进

公司于2024年12月10日披露,与包括美国多家头部企业在内的全球领先科技和消费电子企业的多个研发项目进展顺利。根据已签署的采购订单,公司已陆续收到研发费用和小试订单款项。这表明公司在XR产品设计路径方面,正逐步验证不同客户需求,并为后续的批量化生产做好准备,展现了其在高端技术研发和商业化方面的强大实力。

定制化镜片优势凸显,国内外市场齐发力

在智能眼镜领域,康耐特光学主要服务国际头部客户,其贴合式近视镜片方案相较于国内常见的卡扣式、插片式或磁吸式方案,具有显著更优的体验感和更轻的重量。尽管后期度数变化带来的拆卸需求仍待解决,但贴合式方案是海外推广的重要方向。在国内市场,公司积极与手机大厂合作,凭借其积累十余年的定制化镜片生产能力,有望陆续突破头部客户,进一步巩固市场地位。

产品结构优化与品牌增长

高端产品占比提升,盈利能力持续优化

公司标准化镜片毛利率保持在30%以上,而定制镜片毛利率高达约60%。随着高折射率产品出货占比的提升以及定制产品在整体销售中的比重增加,预计公司整体毛利率将持续优化。根据预测,公司毛利率将从2023年的37.40%提升至2026年的40.72%,销售净利率也将从18.58%提升至22.58%,显示出盈利能力的显著增强。

自有品牌快速发展,境外收入贡献显著

康耐特光学镜片产品远销全球,境外收入占比接近70%,有效分散了单一市场风险。泰国产能稳步扩张,主要用于高端折射率树脂镜片和半成品模块的自动化产线,且对美出口风险敞口较小。在国内市场,公司依托差异化1.74产品快速突破,预计目前渠道覆盖率仍较低,未来市场有望快速扩张。自有品牌方面,预计公司自有品牌收入占比将超过50%,凭借丰富的产品SKU、领先的产品技术性能和卓越的性价比,持续在小b端市场实现突破。

财务表现与未来展望

盈利预测与估值分析

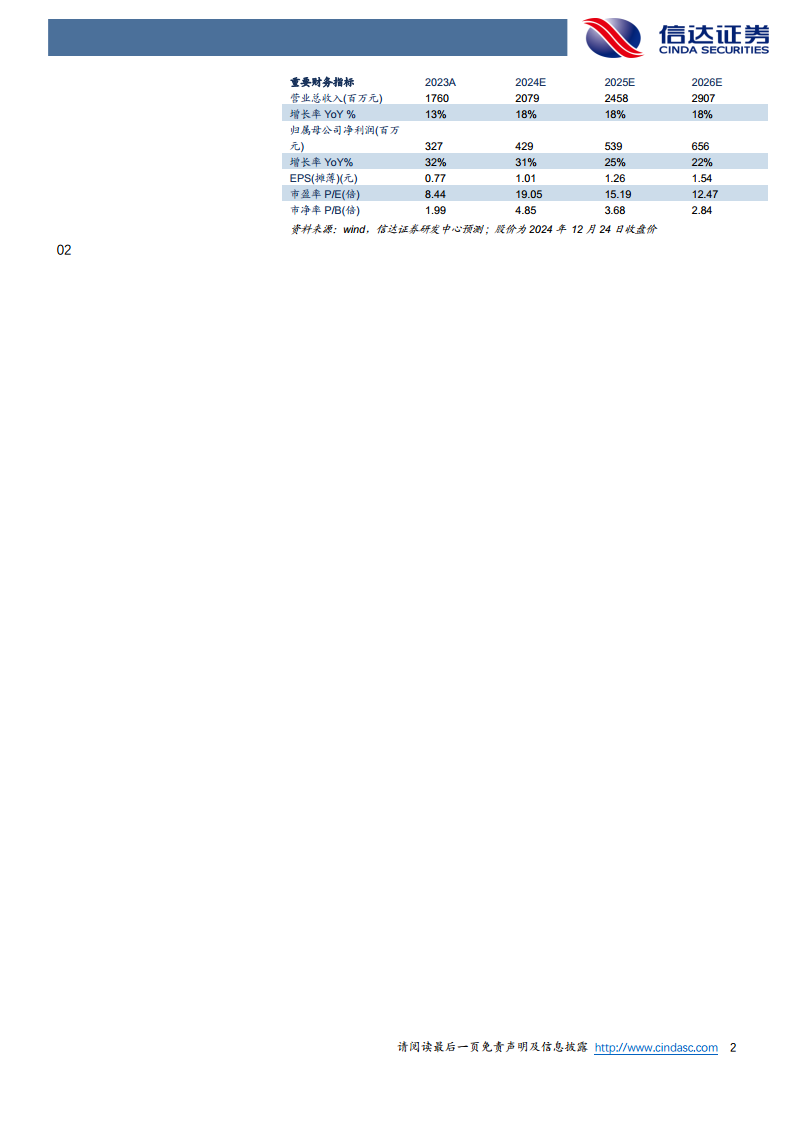

根据信达证券的预测,康耐特光学2024年至2026年的归母净利润将分别达到4.3亿元、5.4亿元和6.6亿元,对应PE分别为19.1X、15.2X和12.5X。这表明公司未来几年将保持稳健的盈利增长态势,且估值水平具有吸引力。

关键财务指标概览

公司财务表现稳健,预计未来几年将持续增长。营业总收入增长率预计在2024-2026年保持18%的水平。归属母公司净利润增长率在2024年预计达到31.33%,2025年为25.45%,2026年为21.83%,显示出强劲的盈利增长势头。毛利率和销售净利率预计将持续提升,反映了产品结构优化和成本控制的成效。资产负债率预计将从2023年的29.70%下降至2026年的21.55%,流动比率和速动比率也呈现改善趋势,表明公司偿债能力持续增强。

总结

康耐特光学通过引入歌尔股份作为战略股东,获得了关键的资本注入和战略协同,为智能眼镜和XR业务的研发与制造提供了强劲动力。公司在定制化镜片技术、全球头部客户合作以及国内外市场拓展方面均展现出显著优势。随着高端产品占比的提升、自有品牌的快速增长以及泰国产能的扩张,公司盈利能力持续优化,预计未来几年将实现稳健的财务增长。尽管面临自有品牌销售、定制化销售及XR推进不及预期的风险,但整体而言,康耐特光学在智能眼镜和XR领域的战略布局和执行力有望驱动其持续突破和发展。

微信扫一扫-立即使用

微信扫一扫-立即使用