中心思想

控股上海和黄药业,夯实中药工业核心竞争力

上海医药通过增持上海和黄药业股权至60%并实现并表,显著强化了其在中药工业领域的战略布局和核心竞争力。此次收购不仅巩固了公司在中药大品种研发、循证医学推广方面的优势,更将上海和黄药业在全国尤其是县域市场的强大销售推广能力和专业的学术团队纳入麾下,有效提升了上海医药中药产品的市场渗透率和品牌影响力。同时,上海和黄药业在麝香保心丸的成功打造和胆宁片的国际化经验,为上海医药其他中药品种的未来发展提供了宝贵的借鉴和助力。

工业商业双轮驱动,驱动业绩持续增长

公司在工业端通过中药板块的战略性强化,以及在商业端通过CSO(销售外包服务)模式的创新探索和多元化业务的拓展,形成了工业与商业双轮驱动的增长格局。2024年前三季度,CSO合约推广业务实现销售收入约61亿元,同比增幅高达176.3%,显示出强大的市场拓展能力。结合稳健的财务预测,公司预计未来三年营收和归母净利润将持续保持两位数增长,进一步巩固其市场领先地位。

主要内容

上海和黄药业股权收购:深化中药战略布局

交易细节与控制权强化

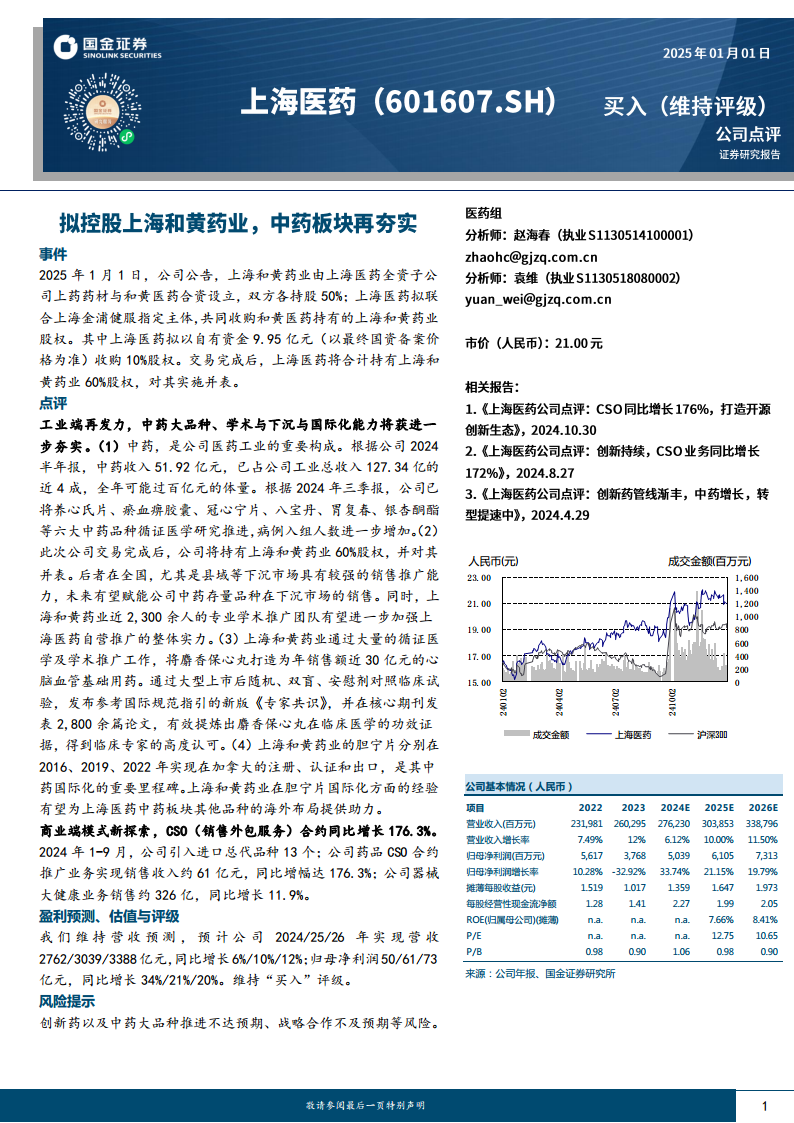

2025年1月1日,上海医药公告拟联合上海金浦健服指定主体,共同收购和黄医药持有的上海和黄药业股权。其中,上海医药计划以自有资金9.95亿元(以最终国资备案价格为准)收购10%股权。交易完成后,上海医药将合计持有上海和黄药业60%股权,从而实现对其的并表控制。这一举措标志着上海医药对上海和黄药业的战略控制力显著增强,为其在中药板块的深度整合与协同发展奠定了基础。

中药工业实力与市场拓展

中药业务是上海医药医药工业的重要组成部分。根据公司2024年半年报,中药收入达到51.92亿元,已占公司工业总收入127.34亿元的近4成,预计全年有望突破百亿元大关。公司在2024年三季报中披露,已将养心氏片、瘀血痹胶囊、冠心宁片、八宝丹、胃复春、银杏酮酯等六大中药品种的循证医学研究进一步推进,病例入组人数持续增加,体现了公司对中药产品科学化、现代化研究的重视。

此次收购后,上海和黄药业在全国,尤其是县域等下沉市场所具备的强大销售推广能力,将有望赋能上海医药中药存量品种在这些市场的销售。此外,上海和黄药业近2,300余人的专业学术推广团队,也将进一步加强上海医药自营推广的整体实力,提升中药产品的市场覆盖和专业认可度。

国际化经验与产品价值提升

上海和黄药业在产品打造和国际化方面积累了宝贵经验。其通过大量的循证医学及学术推广工作,成功将麝香保心丸打造为年销售额近30亿元的心脑血管基础用药。该产品通过大型上市后随机、双盲、安慰剂对照临床试验,发布了参考国际规范指引的新版《专家共识》,并在核心期刊发表了2,800余篇论文,有效提炼出麝香保心丸在临床医学的功效证据,得到了临床专家的高度认可。

在国际化方面,上海和黄药业的胆宁片分别于2016年、2019年、2022年实现在加拿大的注册、认证和出口,是其中药国际化的重要里程碑。上海和黄药业在胆宁片国际化方面的成功经验,有望为上海医药中药板块其他品种的海外布局提供有力支持和借鉴。

商业模式创新:CSO业务与多元化增长

CSO业务的爆发式增长

在商业端,上海医药积极探索新的业务模式。2024年1-9月,公司药品CSO合约推广业务实现销售收入约61亿元,同比增幅高达176.3%。这一显著增长表明公司在销售外包服务领域的创新模式取得了巨大成功,有效拓展了市场份额和业务范围。

进口总代与大健康业务的协同发展

同期,公司还引入了13个进口总代品种,进一步丰富了产品线。此外,公司器械大健康业务销售额约326亿元,同比增长11.9%。这些数据共同展示了上海医药在商业模式创新和多元化业务发展方面的强劲势头,为公司整体业绩增长提供了多重动力。

财务预测与投资评级:稳健增长预期

未来三年业绩展望

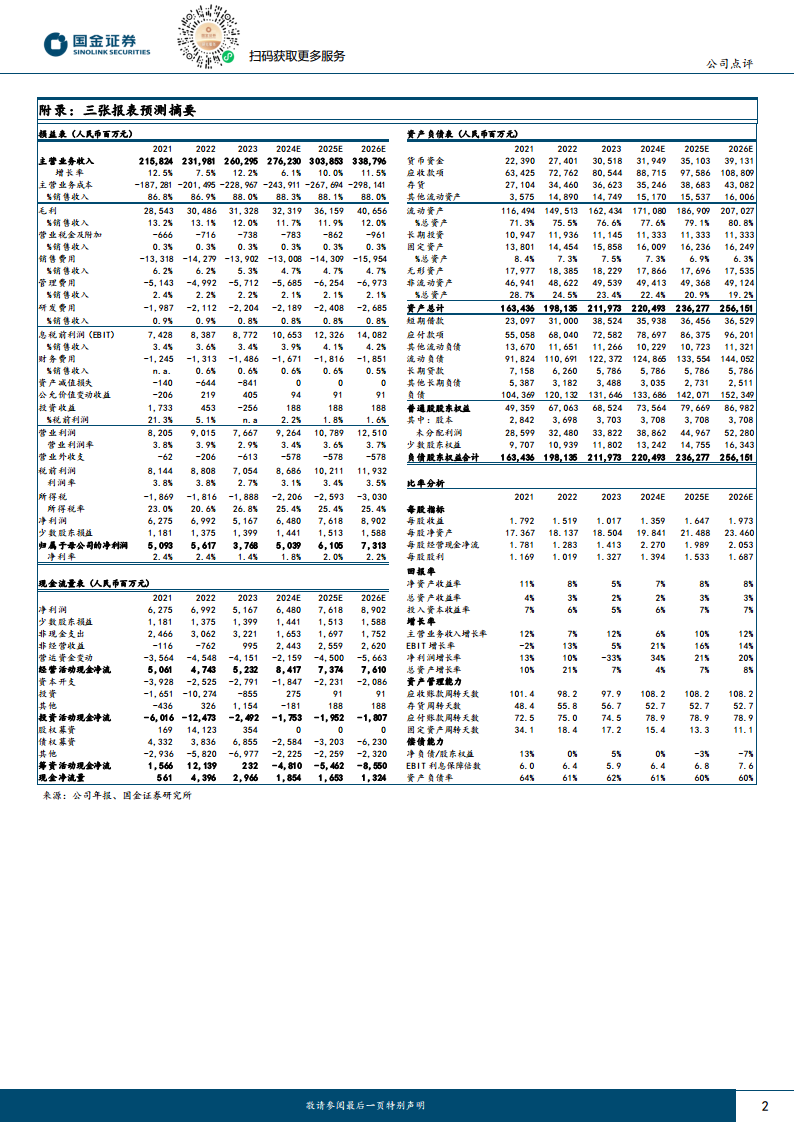

国金证券维持对上海医药的营收预测,预计公司2024/2025/2026年将分别实现营业收入2762亿元、3039亿元和3388亿元,同比增长6%、10%和12%。归属于母公司的净利润预计分别为50亿元、61亿元和73亿元,同比增长34%、21%和20%。这些预测数据表明,公司在未来几年将保持稳健的营收和利润增长态势。

投资建议与潜在风险

基于对公司工业和商业战略的信心以及稳健的财务预测,国金证券维持对上海医药的“买入”评级。然而,报告也提示了潜在风险,包括创新药以及中药大品种推进不达预期、战略合作不及预期等,这些因素可能对公司的未来业绩产生影响。

总结

上海医药通过对上海和黄药业的战略性控股,显著提升了其在中药工业领域的市场领导地位和核心竞争力。此次收购不仅将上海和黄药业在县域市场的强大销售网络和专业学术推广团队整合入公司体系,更将麝香保心丸的成功经验和胆宁片的国际化突破转化为上海医药中药板块的整体优势。同时,公司在商业端通过CSO业务的爆发式增长和多元化业务的协同发展,展现出强大的市场拓展能力和创新活力。在工业与商业双轮驱动下,上海医药预计未来三年将实现营收和归母净利润的持续稳健增长,进一步巩固其在医药行业的领先地位,并获得“买入”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用