中心思想

战略转型与研发聚焦

浦银国际研究报告指出,和黄医药正通过出售非核心资产上海和黄药业的股权,获得充裕现金流,以战略性地投入其创新抗体靶向偶联药物(ATTC)平台研发。此举标志着公司向高价值、创新药研发的进一步聚焦,旨在加速其下一代肿瘤治疗管线的临床开发,特别是首个ATTC候选药物预计将于2025年下半年进入临床试验。

核心产品线进展与估值提升

报告强调了和黄医药核心产品线的积极进展,包括赛沃替尼二线治疗非小细胞肺癌的新药上市申请(NDA)已获优先审评,以及索乐匹尼布和呋喹替尼的国内外临床及审批推进。这些进展共同支撑了公司未来的增长潜力。基于这些更新,浦银国际重申了对和黄医药的“买入”评级,并略微上调了美股和港股的目标价,反映了市场对其战略调整和产品线前景的积极预期。

主要内容

非核心资产剥离与ATTC平台战略

和黄医药近期宣布以6.08亿美元现金达成出售上海和黄药业45%的股权,预计将获得4.77亿美元的税前出售收益,该收益将分三年确认。此交易预计于2025年第一季度末完成,届时公司将仅保留上海和黄药业5%的股权。此次资产剥离的核心目的是为公司内部产品管线,特别是其自主研发的抗体靶向偶联药物(ATTC)平台提供充足的资金支持。

ATTC平台目前已产生2个临床前候选药物,管理层预计首个ATTC候选药物将于2025年下半年进入临床试验。与传统ADC(抗体偶联药物)采用细胞毒素作为载荷不同,和黄医药的ATTC技术采用小分子靶向药作为载荷,旨在实现更低的脱靶毒性、更低的化合物毒性(例如肝脏毒性、QT间期延长),并有望克服传统的非特异性化疗耐药,实现长期给药,并可与免疫疗法/化疗进行联用。公司计划选取广谱靶向的癌症驱动基因,以期ATTC药物能在多个缺乏一二线标准疗法的癌症适应症上实现广泛应用。尽管管线产品尚处于早期阶段,研发费用预计将温和增加,公司也在同步自建ATTC相关产能,资本开支将根据临床开发阶段有计划推进。

关键产品线临床与审批进展

赛沃替尼 (Savolitinib): 赛沃替尼联合奥希替尼用于治疗伴有MET扩增的、接受过一线EGFR TKI治疗后疾病进展的EGFR突变阳性非小细胞肺癌(NSCLC)的NDA已于2025年1月2日获得中国国家药品监督管理局(NMPA)受理并予以优先审评。此前,该联用方案已于2024年12月被NMPA纳入突破性疗法。公司预计赛沃替尼有望于2025年内获批。基于中国三期SACHI研究的具体数据预计将在即将举行的学术会议上发表。在海外市场,SAVANNAH试验已于2024年10月达到终点,海外合作伙伴阿斯利康将负责赛沃替尼在美国的NDA提交,目前正与FDA沟通。鉴于赛沃替尼口服剂型的优势和良好的疗效数据,其在EGFR突变、MET高表达NSCLC人群治疗中具备差异化优势。

索乐匹尼布 (Sovleplenib): 预计将于2025年在中国获批,海外试验也在积极推动中。

呋喹替尼 (Fruquintinib): 肾透明细胞癌2/3期FRUSICA-2研究的顶线结果(目前仍在等待PFS事件数)预计将于2025年第一季度或第二季度公布。若顶线数据积极,有望尽快提交中国NDA。

财务预测与风险评估

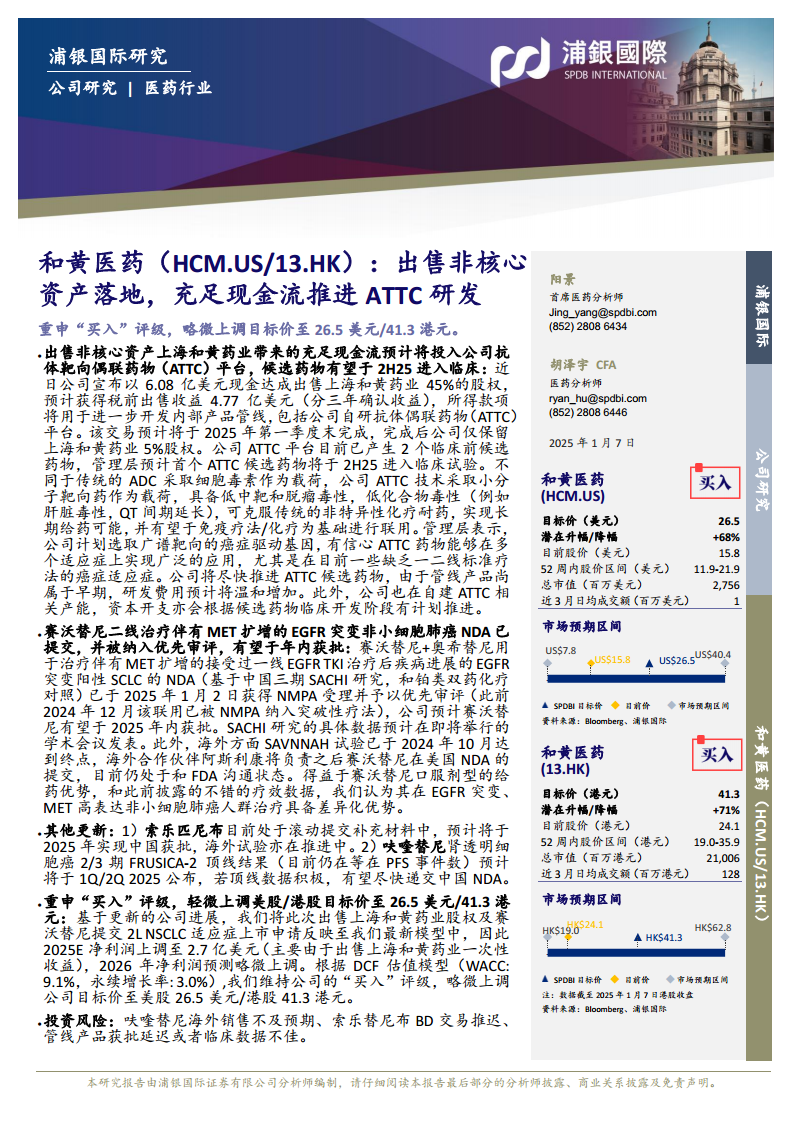

基于最新的公司进展,浦银国际已将上海和黄药业股权出售及赛沃替尼2L NSCLC适应症上市申请反映至其最新估值模型中。因此,2025年归母净利润预测上调至2.7亿美元(主要由于出售上海和黄药业的一次性收益),2026年净利润预测略微上调。根据DCF估值模型(WACC: 9.1%,永续增长率: 3.0%),浦银国际维持公司的“买入”评级,并略微上调公司目标价至美股26.5美元/港股41.3港元。

盈利预测和财务指标(百万美元):

- 营业收入: 2022年426,2023年838,2024E 660,2025E 814,2026E 978。

- 归母净利润/(亏损): 2022年-361,2023年101,2024E 33,2025E 275,2026E 116。

- PS(x): 2022年6.1,2023年3.2,2024E 4.1,2025E 3.3,2026E 2.7。

乐观与悲观情景假设:

- 乐观情景(20%概率,目标价:美股31.5美元/港股51.0港元): 呋喹替尼峰值销售额超过15亿美元;赛沃替尼峰值销售额超过10亿美元;2024-26E毛利率均高于55%;管线药物研发进度快于预期。

- 悲观情景(20%概率,目标价:美股12.8美元/港股21.0港元): 呋喹替尼峰值销售额低于8亿美元;赛沃替尼峰值销售额低于5亿美元;2024-26E毛利率均低于35%;管线药物研发进度慢于预期;在研管线研发失败。

投资风险: 主要包括呋喹替尼海外销售不及预期、索乐匹尼布BD交易推迟、管线产品获批延迟或临床数据不佳等。

总结

和黄医药通过出售非核心资产,成功筹集资金以支持其前瞻性的ATTC平台研发,展现了公司聚焦创新、提升核心竞争力的战略决心。同时,赛沃替尼、索乐匹尼布和呋喹替尼等关键产品线的积极临床和审批进展,为公司未来的业绩增长提供了坚实基础。尽管存在一定的投资风险,但浦银国际基于公司战略调整和产品线前景的积极预期,重申了“买入”评级并上调了目标价,反映了市场对其长期发展潜力的认可。公司在创新药领域的持续投入和现有产品的市场拓展,有望驱动其在医药行业中实现可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用