中心思想

业绩强劲增长,新业务拓展广阔空间

天键股份凭借其在电声行业的深厚积累和前瞻性布局,预计2024年将实现营收和归母净利润的显著增长,同比增幅分别高达16.75%-36.68%和46.95%-69.00%。公司通过深耕传统电声业务、积极拓展健康医疗领域以及加速布局AI/AR眼镜和智能戒指等新兴智能硬件,成功构建了“消费电子+健康医疗”双轮驱动的成长模式,为未来业绩持续增长打开了广阔空间。

双轮驱动战略,市场潜力巨大

报告强调,天键股份不仅在传统消费电子ODM业务上与国内外优质客户保持紧密合作,确保了业绩的稳健增长,更通过差异化布局OTC助听器和前瞻性投入智能眼镜、智能指环等高潜力新兴市场,开启了第二增长曲线。这些新兴业务的加速发展,尤其是在AI大模型和全彩光波导等前沿技术上的应用,预示着公司在智能硬件和智慧医疗领域具备强大的市场竞争力和巨大的增长潜力。

主要内容

核心业务稳健增长,新兴领域加速布局

深耕电声三十载,客户基础雄厚

天键股份深耕电声行业近三十年,最早可追溯至1995年,从电声元器件起步,逐步发展成为智能耳机ODM制造商,并进一步向声光电一体化及智慧医疗领域迈进。公司凭借其技术和制造优势,与海外H客户、森海塞尔、飞利浦、摩托罗拉、博士、OPPO、VIVO、传音控股等众多国内外优质客户建立了长期稳定的合作关系。随着新项目的量产落地,公司传统电声业务收入有望实现持续增长。

消费电子与健康医疗双板块驱动

公司目前已形成消费电子和健康医疗两大业务板块。

- 消费电子(ODM业务为主):涵盖TWS耳机、头戴耳机、游戏耳机、话务耳机、运动耳机、智能音箱及其他电声系统配件。报告预计,在耳机新项目量产和音箱业务新客户导入的推动下,消费电子板块2024-2026年收入将分别达到21.77亿元、27.84亿元和37.38亿元,同比增速分别为26.4%、27.9%和34.3%。毛利率方面,预计在产品结构优化下,将从2024年的18.4%逐步提升至2026年的19.2%。

- 健康医疗(自有品牌为主):2017年进入健康声学领域,2019年取得II类医疗器械生产许可证,差异化布局OTC助听器(妙音Music品牌)。目前,OTC助听器已在国内国际线上渠道销售,并获得FDA认证,伴随产品出海进程加速,该业务有望开启第二增长曲线。此外,公司还布局了定制耳机(RAPTGO品牌)和智能戒指(Mring品牌),并正在研发耳道扫描仪、电子听诊器等产品。报告预计,健康医疗板块2024-2026年收入将实现爆发式增长,分别达到0.45亿元、1.25亿元和3.25亿元,同比增速高达84.4%、177.8%和160.0%。尽管毛利率预计将从2024年的35.3%略有下降至2026年的29.8%,但其高增长潜力显著。

新兴智能硬件业务加速发展

公司积极布局新兴智能硬件,打开业绩增长天花板:

- 智能眼镜:产品线已覆盖音频眼镜、AR眼镜和AI眼镜。其中,AI智能眼镜采用旗舰级平台方案,配备1200万像素摄像头、5颗高性能麦克风并融入AI大模型能力,打造行业领先的可拍照智能眼镜解决方案。AR全彩眼镜则采用全彩光波导+Micro LED光机方案,搭载高性能硬件平台,提供行业一流的一体机解决方案。公司正积极与客户对接,产品放量后有望成为新的业绩增长点。

- 智能指环:三星、魅族、INMO、雷鸟等厂商的入局有望推动智能指环加速渗透,并形成“1副眼镜+1颗戒指”的标配模式。天键股份深度布局智能戒指产品领域,已推出具备健康监测功能的智能戒指,并在手势识别、智能交互等方面拥有核心技术储备,后续有望实现加速放量。

财务表现亮眼,估值分析支撑投资

盈利预测与增长展望

基于上述业务假设,华西证券研究所对天键股份的盈利能力进行了预测:

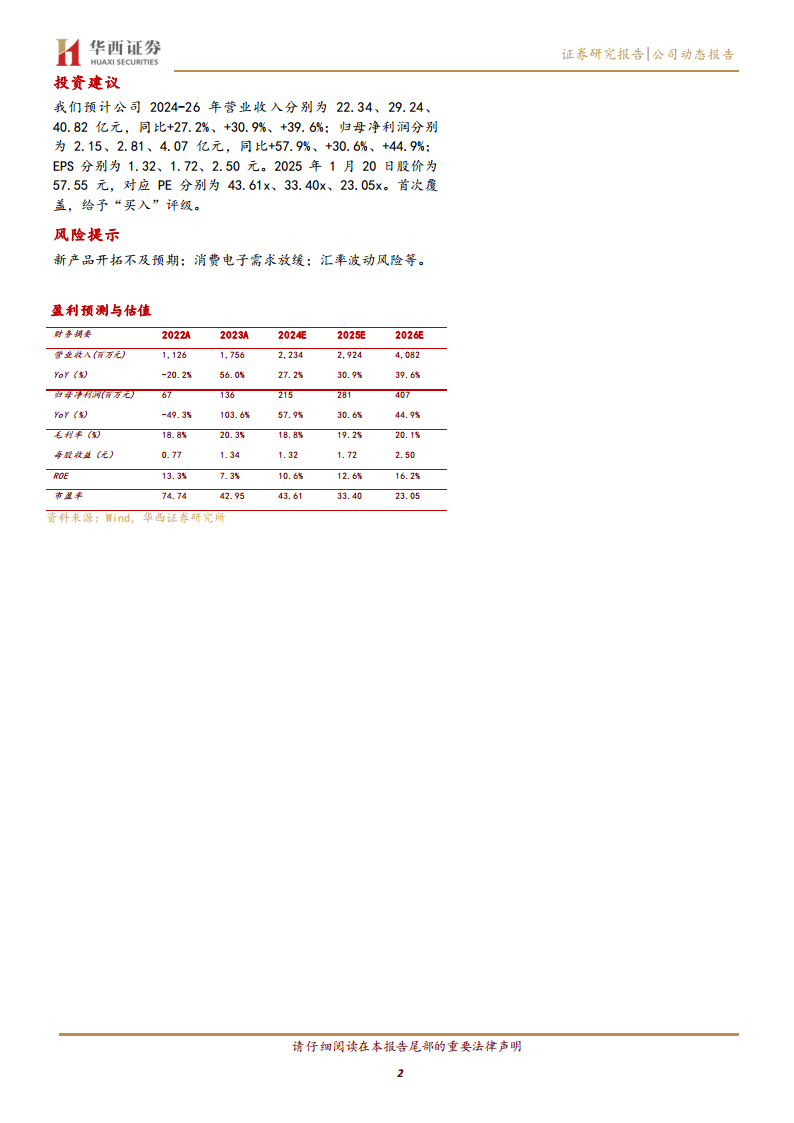

- 营业收入:预计2024-2026年分别为22.34亿元、29.24亿元和40.82亿元,同比增速分别为27.2%、30.9%和39.6%,呈现持续加速增长态势。

- 归母净利润:预计2024-2026年分别为2.15亿元、2.81亿元和4.07亿元,同比增速分别为57.9%、30.6%和44.9%,净利润增长显著快于营收增长,显示出公司盈利能力的提升。

- 毛利率:预计2024-2026年分别为18.8%、19.2%和20.1%,整体毛利率有望逐年改善。

- 每股收益(EPS):预计2024-2026年分别为1.32元、1.72元和2.50元。

相对估值分析与投资建议

报告选取歌尔股份、国光电器、佳禾智能、亿道信息等耳机和智能眼镜代工厂商作为可比公司。可比公司2025年平均PE为32.85倍,PEG为1.54。天键股份在2025年1月20日股价为57.55元,对应2024-2026年PE分别为43.61倍、33.40倍和23.05倍。考虑到公司AI/AR眼镜、智能戒指、助听器等新兴业务的放量有望带来显著业绩增长弹性,报告首次覆盖并给予“买入”评级。

风险提示

报告提示了以下主要风险:

- 新产品开拓不及预期风险:若新品研发或产业化进度受阻,可能对远期收入造成不利影响。

- 消费电子需求放缓风险:全球经济不景气或消费需求变化可能导致下游需求显著放缓,影响公司业绩。

- 汇率波动风险:公司外销收入占比较高,人民币汇率剧烈波动可能影响公司海外竞争力、销售情况及汇兑损益。

总结

天键股份作为国内领先的声学厂商,凭借其深厚的电声技术积累和广泛的客户基础,在传统消费电子ODM业务上保持稳健增长。同时,公司积极响应市场趋势,前瞻性布局健康医疗领域(如OTC助听器)和新兴智能硬件(如AI/AR眼镜、智能戒指),成功开辟了新的增长极。这些新兴业务的加速发展,结合公司在AI大模型、全彩光波导等前沿技术上的投入,预计将为公司带来显著的业绩增长弹性。华西证券研究所预测公司未来三年营收和净利润将持续高速增长,并基于其广阔的新业务空间和强劲的盈利能力,首次覆盖并给予“买入”评级。投资者需关注新产品开拓、消费电子需求及汇率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用