中心思想

制造优势驱动业绩超预期增长

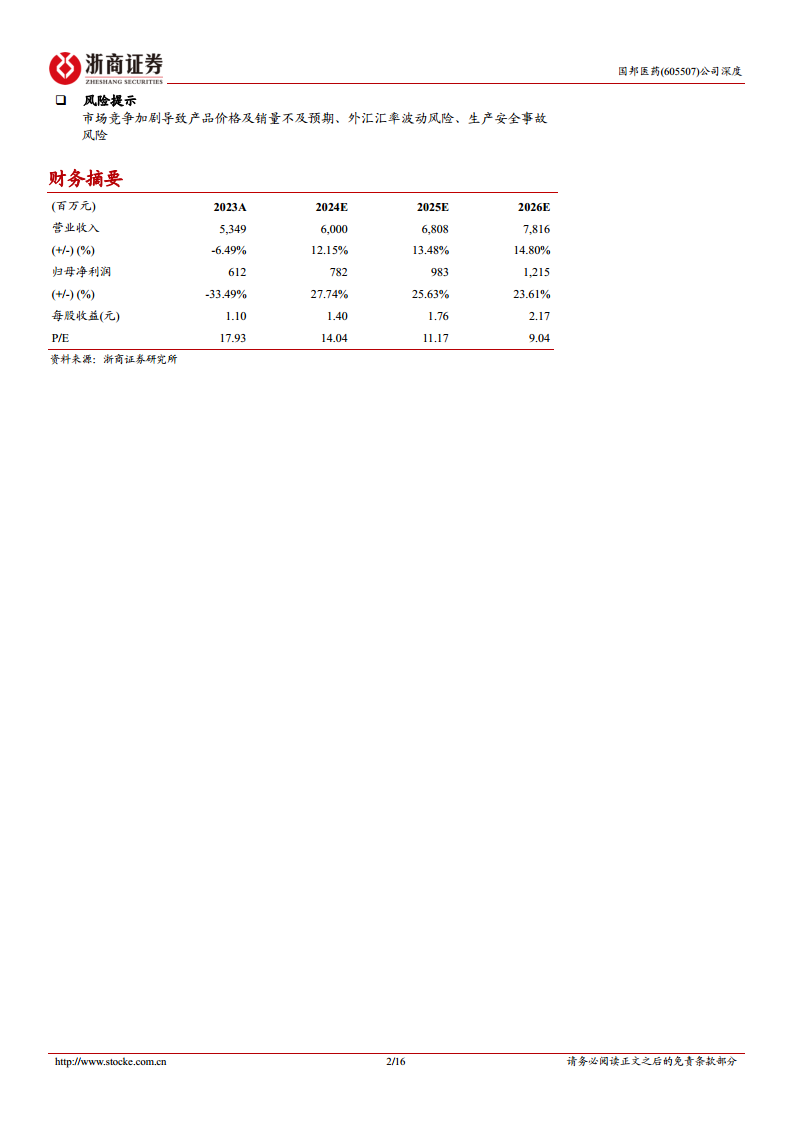

本报告的核心观点在于,国邦医药凭借其深厚的规模化制造优势,有望在原料药行业触底回升的背景下,实现核心产品量价齐升,进而驱动公司业绩在更长维度上超预期增长。市场普遍认为公司具有周期性属性,但报告强调,公司通过其完善的供应链布局、高市占率以及稳定的盈利能力,已验证了其规模制造优势,这使得其核心产品盈利能力具备可预期和可兑现性,从而平滑了周期波动,并有望在行业底部实现超额收益。

行业复苏与公司阿尔法叠加

报告指出,原料药行业(β)正经历触底回升并加速复苏,表现为资本开支强度趋弱、产品价格逐步筑底以及ROE(TTM)迎来拐点。在此行业背景下,国邦医药(α)凭借其在多个细分领域的龙头地位、可复制的制造优势和全球化市场渠道,正进入新一轮产能释放期。公司核心动保产品如氟苯尼考和强力霉素价格已止跌回暖,产能利用率持续提升,预计将成为驱动公司业绩增长的重要引擎,支撑公司中长期业绩触底向上。

主要内容

1 国邦医药:规模化、一体化、全球化,深耕医药和动保领域

1.1 主营业务概览与战略布局

国邦医药成立于1996年,并于2021年在上交所上市。公司业务范围广泛,涵盖动物保健品、大环内酯类原料药(如阿奇霉素、罗红霉素、克拉霉素)、关键医药中间体(如硼氢化钠、硼氢化钾、环丙胺)以及制剂领域。公司已形成中间体-原料药-制剂一体化的产业布局,产品销往全球6大洲、115个国家及地区,拥有3000余家销售客户,包括拜耳、礼蓝、雅培、诺华等知名制药企业。公司是全球规模最大的大环内酯类和喹诺酮类原料药供应商之一,也是国内硼氢化钠、硼氢化钾、环丙胺等中间体产能最大的企业之一,并在国内动保原料药领域拥有最齐全、广泛的品种布局。

1.2 公司治理结构与长期发展信心

公司治理结构稳定,实际控制人邱家军先生和陈晶晶女士为夫妻关系,共同持股比例高达46.02%。为彰显对公司未来发展的信心,控股股东及实控人自愿承诺将原定于2025年2月2日解禁的限售期延长12个月至2026年2月1日。此外,公司于2024年1月27日公告拟以1-2亿元回购股份用于员工持股计划,截至2024年12月31日已累计回购股份621.24万股,占总股本的1.11%,回购总金额1.01亿元。第一期员工持股计划已于2024年8月6日完成购买,实际参与认购237人,缴纳认购资金1.25亿元,购买股票总数783.96万股,占总股本的1.40%,充分体现了公司长期发展的目标和信心。

1.3 核心产品竞争格局分析

在大环内酯类原料药市场,全球格局已趋于稳定,中国凭借成本优势和完善的工业体系成为主要供应国。2023年大环内酯类原料药整体市场规模约47亿元,国内总产量1.6万吨,出口规模占比超过60%。由于上游中间体供应商集中,下游原料药企业竞争格局相对稳定。根据健康网2024年1-10月出口量统计,国邦医药在阿奇霉素出口量中占比接近30%,在克拉霉素出口量中占比接近50%,市占率领先。在动保类产品领域,随着新版兽药GMP要求的落地和非洲猪瘟等因素导致的养殖行业规模紧缩,规模较小的动保企业逐渐退出市场,行业集中度预计将进一步提高,规模优势企业的增长有望高于行业平均水平。

2 原料药β:触底回升,复苏加速

2.1 产业转移与中国原料药的全球竞争力

中国是全球最具竞争力的原料药制造中心,这得益于其综合化工配套竞争力、高效先进的产能建设。从产业链地位看,中国大部分特色原料药仍有巨大的产业转移空间。根据Clarivate数据,中国能生产约1650个品种,产能占全球约30%,且以大吨位和大宗原料药为主。美国FDA数据显示,2021年美国仿制药中中国原料药供应占比约16%,其中抗凝血用药(26%)、抗中风用药(19%)等领域占比较高,而心血管、消化类等大部分特色原料药领域中国占比不足5%。这表明对中国原料药供应商而言,全球市场机遇远大于挑战,且中国在成本控制和制造能力方面是全球重要的产能转移承接方。

2.2 行业横向比较:原料药板块率先走出周期底部

复盘2024年第三季度医药各子板块业绩表现,原料药板块的成长和盈利能力均优于医药整体。2024年第三季度,申万医药生物板块整体营业收入增速为0.2%,归母净利润增速为-13.5%。相比之下,原料药板块收入增速达到7%,归母净利润增速达到26.9%,成长性较2023年第三季度(收入增速-6.4%,利润增速-24.0%)明显恢复,在所有子板块中表现突出,收入增速排名第2,归母净利润增速排名第1。在盈利能力方面,2024年第三季度申万医药生物板块整体毛利率同比下滑1.6个百分点,净利率同比下滑1.3个百分点,而原料药板块毛利率同比下滑0.62个百分点,净利率同比提升0.74个百分点,盈利能力表现优于医药整体。这表明中国原料药行业已经历多轮全球化竞争,多数公司已形成丰富产品线和成本优势,并逐步走向产业升级,从而较快走出周期底部。

2.3 景气变化:补库存与产业升级驱动ROE提升

报告判断,医药制造业公司的ROE是判断景气阶段的重要指标。2024年第二季度,部分原料药企业资本开支强度趋弱、价格逐步触底、第二增长曲线驱动下ROE(TTM)迎来拐点。展望2025年,随着更多公司进入补库阶段,产品价格回升,产业升级加速推进下ROE有望维持提升态势。

具体依据包括:

- 存货变化: 2024年第三季度主要原料药公司库存在2023年第三季度至2024年第二季度持续下降后开始增加,侧面反映市场需求正在恢复或预期将会增加。叠加2024年第一季度至第三季度原料药行业累计产量同比增加7.5%,验证了部分原料药公司去库存接近尾声,进入主动补库存阶段,看好下游需求提升驱动。

- 资本开支: 2024年第一季度至第三季度主要原料药公司资本开支总和同比下降5.64%,延续下降趋势。企业资本开支是未来产能的决定性因素,影响产业供给格局。资本开支的下降体现了行业正在经历去产能、结构调整和优化升级的过程。

3 国邦医药α:制造优势,可复制可兑现

3.1 市场地位:多细分领域龙头与平台型公司

国邦医药是多品种头部、多管线平台型公司,已进入投资回报期。公司有10余个产品在市场占有率名列前茅,并持续通过产业的横向复制及纵向拓展,打造平台型企业。截至2024年上半年,公司拥有12个年销售收入超过亿元的产品,实际生产、销售70余个化学药物产品,具备广泛的下游需求基础。在医药板块,2017-2019年公司阿奇霉素原料药、克拉霉素原料药、(盐酸、乳酸)环丙沙星原料药出口量均占我国首位。在动保板块,2017-2019年恩诺沙星原料药出口量均占我国首位,2019年氟苯尼考原料药出口量成为我国首位,核心产品均保持较高市占率。

3.2 核心竞争壁垒:制造优势与可复制性

公司核心竞争力源于“一个体系、两个平台”的综合优势,即“有效的管理和创新体系,先进完整的规模化生产制造平台、广泛有效的全球化市场渠道平台”的可复制性和可拓展性。

- 现代化、规模化制造平台: 公司建立了完整的现代化、规模化、标准化生产制造平台。在大吨位原料药品种的全球市占率中,公司验证了其规模制造、特殊合成工艺等技术能力和竞争优势。公司在催化加氢、超低温反应酶法合成、固体流化床催化等制造能力积累具有一定的品种复制性,能够大大节省相关重复成本,形成较强的集约化制造优势,快速将产品工业放大,持续、稳定地提供多品种、高品质、具备市场竞争力的产品。

- 丰富产品矩阵与完整产业链: 公司深耕医药、动物保健品两大领域,形成了丰富的立体化产品矩阵,在中间体、原料药多个大产品系列占据领先地位。公司已向上打通各主要产品生产中运用的关键医药中间体环节,产业链较为完整。丰富的产品矩阵和产业链自供能力可以削减各产品周期性波动对整体业绩的影响,有效提高公司抗风险能力。截至2024年上半年,公司共有34个医药原料药产品、16个动保原料药产品在国内注册获批。

- 全球化市场渠道平台: 2024年上半年公司国内市场及国际市场收入占比分别为55.23%和44.77%,已建立覆盖全球六大洲的销售网络,产品销往全球115个国家和地区,与3000余家客户建立贸易合作关系。根据海关统计数据,2017-2019年,国邦医药克拉霉素、阿奇霉素、恩诺沙星、环丙沙星等原料药出口均处于国内首位,个别产品出口占我国总出口量比超过50%。

氟苯尼考和强力霉素是公司竞争优势的有力验证。强力霉素从推出到产能达产再到接近满产,四年内市占率跻身前三,主要得益于产业链齐全带来的成本和规模优势,以及与氟苯尼考客户群的高度重叠性,实现快速推广。氟苯尼考价格自2021年10月至2024年9月下降75%,但国邦医药新建2000吨氟苯尼考项目于2023年顺利投产后,公司采用竞争性定价积极拓展销售,市占率稳步提升。公司氟苯尼考产能达4000吨/年,且产能在不断爬坡中,规模制造优势有助于公司在成本控制和市场供应上占据优势。

3.3 经营边际变化:产能释放与规模优势驱动ROE提升

公司大规模资本开支已告一段落,进入新一轮产能释放期。2024年第一季度至第三季度公司资本开支较2023年同期下滑57%,资本开支规模明显下降。在建工程占总资产的比例从2023年第三季度的14.6%下降到2024年第三季度的3.8%。根据公司2024年10月公开投资者调研纪要,公司第一轮大的资本开支已基本完成,短期以产能爬坡释放为主,资本开支金额会有所下降,表明公司已进入新一轮产能释放期。

新产能从投入到释放,规模制造优势有望驱动公司ROE提升。根据公司2023年年报,“1500T/a强力霉素项目”和“4500吨氟苯尼考项目”转固金额较高。2024年10月投资者调研纪要显示,“公司盐酸多西环素(即强力霉素)、氟苯尼考出货量持续提升,产能利用率不断提高,目前价格已止跌回暖”。报告认为,2025年动保核心品种强力霉素和氟苯尼考产能利用率有望进一步提升、价格进入震荡上行阶段,有望驱动公司业绩超预期。

2024年上半年,公司医药业务实现收入20.36亿元,同比增长9.46%,占总收入的70.76%,主要得益于核心品种产销量稳步提升。动保板块实现收入8.2亿元,同比下降约10%,主要受部分品种价格下滑影响,但氟苯尼考、强力霉素等产品市占率有所提升。

展望2025年:

- 医药业务: 供给格局较好,需求稳健提升。公司大环内酯类原料药受上游中间体硫氰酸红霉素供给制约,整体供给格局较好,需求端有望受益于呼吸道感染发病率增高而稳健提升。报告看好公司2025年优势原料药品种大环内酯类原料药价格维稳、新产能释放下市占率进一步提升,特色原料药及中间体业务也有望保持较稳健增长。

- 动保业务: 抢占市场、触底回暖。

- 价格: 核心品种氟苯尼考和强力霉素价格触底回暖,有望进入震荡上行趋势。氟苯尼考2024年12月价格较2024年9月中旬最低价提升约12%,强力霉素2024年12月价格较2024年4月上旬最低价提升约21%。尽管行业仍供大于求,但经历3年价格战后已步入大厂博弈阶段,报告判断部分厂家逐渐承压,价格筑底基本完成,随供给端继续出清,价格有望进入震荡上行趋势。

- 销量: 公司综合优势强,市占率有望稳步提升。公司在规模、成本、技术、渠道优势明显。2025年,公司氟苯尼考有望维持产能利用率提升态势、出货量增加,市占率有望继续保持提升态势。

4 未来主要预期差在哪?

4.1 市场普遍预期

市场部分观点认为国邦医药偏周期属性,业绩受产品量价周期影响较大。其依据是公司核心品种均为大吨位原料药品种,单产品受供需周期影响较大。

4.2 报告的核心预期差

报告认为,市场认知忽略了公司制造优势以及核心产品盈利的可预期可兑现性。

4.3 报告的与众不同认识

报告依据指出,公司立足于大吨位产品和供应链完整布局,在多个抗生素(阿奇霉素、克拉霉素)、中间体(硼氢化钠、硼氢化钾)、动保产品(氟苯尼考、强力霉素)中,均通过较高市占率和相对稳定盈利能力验证了规模制造优势。

- 短期看: 2024年公司资本开支水平下降,进入新一轮产能释放期,规模制造优势有望驱动公司ROE提升。

- 中长期看: 公司计划“实现30个规模化产品全球领先、80个产品常规化生产、具备120个产品生产能力”,通过产品横向复制及产业链纵向拓展,从立项→扩产→产能利用率提升→市占率领先,具备可预期可兑现性。公司制造优势与产品兑现能力,有望在行业底部实现超额收益,支撑公司中长期业绩触底向上。

4.4 与前认知的差异

通过跟踪公司核心增量品种氟苯尼考、强力霉素的价格波动及产能利用率变化,以及核心存量品种阿奇霉素、硼氢化钠等产能释放和市占率变化情况,报告分析认为公司可能即将进入更长维度的产能利用率提升期与价格触底上行的发展阶段,驱动公司业绩、ROE等进入拐点期,这与此前对公司发展阶段和未来成长性的认知有所不同。

5 未来股价上涨由何驱动?

5.1 预期差的跟踪检验指标

关键跟踪指标包括:公司核心品种价格变化及市占率提升情况、公司新品立项及放量节奏、公司季报业绩跟踪等。

5.2 驱动股价上涨的催化剂

- 核心产品价格上涨: 氟苯尼考、强力霉素等价格底部品种受供给出清/需求提升影响,价格上涨或驱动公司业绩和盈利能力向上。

- 产能利用率提升: 公司制造优势,伴随着原料药(阿奇霉素、克拉霉素)、中间体(硼氢化钠、硼氢化钾)、动保产品(氟苯尼考、强力霉素)产品需求/市占率提升,公司产能利用率有望提升,进一步驱动公司盈利能力提升。

- 产业升级、新业务拓展: 特色原料药等新业务的拓展对公司业绩和盈利能力构成驱动。

6 盈利预测与估值

报告预计公司2024-2026年EPS分别为1.40、1.76、2.17元。截至2025年1月21日收盘价,对应2025年PE为11倍。若采用平均PE估值法,可比公司2025年平均PE为15倍。报告认为,公司规模化优势与核心产品价格弹性有望驱动业绩快速可持续增长,给予公司2025年15-17倍PE,对应目标市值为147-167亿元,相较2025年1月21日最新市值有34%-52%的上涨空间。报告看好公司立足于规模制造优势,核心品种市占率提升强化制造优势、新品种商业化放量构成新动能,丰富产品矩阵以及产业链自供能力削弱周期影响,维持“买入”评级。

7 风险提示

- 市场竞争加剧: 可能导致产品价格及销量不及预期。医药板块大环内酯类原料药价格处高位,若竞争恶化可能大幅波动;动保板块若氟苯尼考供给出清节奏低于预期,可能导致价格恢复及产能利用率提升不及预期。

- 外汇汇率波动风险: 公司2024年上半年出口业务收入占比45%,多以外币结算,贸易摩擦和国际经济形势不稳定性带来的贸易障碍及汇率波动,均可能影响公司销售收入和盈利能力。

- 生产安全事故风险: 公司部分生产原料及产品为危险化学品,多个业务环节涉及危险化学品及易制毒品。若因设备工艺不完善、操作不当或自然灾害等造成安全事故,可能影响公司正常生产经营。

总结

本报告对国邦医药(605507)进行了深入分析,核心观点在于公司凭借其独特的规模化制造优势,有望在原料药行业触底回升的背景下,实现业绩的超预期增长。报告详细阐述了原料药行业整体的复苏态势(β),表现为资本开支趋弱、产品价格筑底和ROE拐点显现。在此有利的行业环境下,国邦医药凭借其在多个细分领域的龙头地位、可复制的制造平台、丰富的产品矩阵和全球化市场渠道,展现出强大的“阿尔法”优势。

报告特别指出,市场对公司“周期性”的认知存在预期差,忽略了公司制造优势带来的盈利可预期和可兑现性。随着公司大规模资本开支的完成,其核心动保产品如氟苯尼考和强力霉素的产能利用率持续提升,价格已止跌回暖,预计将成为未来业绩增长的关键驱动力。公司2024-2026年的盈利预测显示出强劲的增长潜力,且估值具备吸引力,报告维持“买入”评级,并预计公司股价有显著上涨空间。同时,报告也提示了市场竞争、汇率波动和生产安全等潜在风险。总体而言,国邦医药被视为一家在行业底部具备超额收益能力,并有望实现中长期业绩触底向上的优质企业。

微信扫一扫-立即使用

微信扫一扫-立即使用