中心思想

医药板块触底回升,创新与业绩拐点共振

2025年1月,医药生物行业经历深度调整,板块整体下跌3.8%,跑输沪深300指数0.8个百分点,基金持仓占比创历史新低,显示市场对医药板块的悲观预期已充分消化,出清更为彻底。然而,摩根大通医疗健康年会(JPM大会)的催化效应以及丙类医保目录的落地预期,为创新药产业链带来了积极信号。部分创新药、GLP-1景气赛道以及困境反转的原料药、分子砌块企业在1月业绩预告中表现亮眼,预示着行业有望在2025年迎来业绩拐点和持续向好的趋势。

聚焦创新突破与多元化布局策略

面对行业底部,本报告建议2月布局策略应围绕“创新研发突破”和“业绩拐点”两条主线展开。具体而言,应从年报预告中挖掘困境反转型企业的业绩持续验证,包括制药产业链(CRO/CDMO、原料药)的困境反转、医疗设备招投标的复苏、上游及低耗领域的触底回升、传统药企的创新转型以及宏观顺周期回暖的消费医疗领域。同时,持续关注创新药商业化放量、丙类医保目录落地带来的支付端改善,以及国际大会(如JPM、ASCOGI)催化下的临床数据读出和BD(业务拓展)进展。此外,业绩稳健、分红可观的优质中药标的也值得关注。

主要内容

1月行业投资观点

1月行情回溯与基金持仓分析

- 2025年1月,医药生物行业整体下跌3.8%,同期沪深300指数下跌3.0%,医药板块跑输沪深300约0.8%,在31个子行业中位列第20位。

- 各子行业表现:化学制药下跌2.91%、生物制品下跌3.21%、医疗服务下跌3.90%、医药商业下跌4.18%、医疗器械下跌4.29%、中药下跌4.94%。

- 市场开年延续对医保基金和医药政策的担忧,导致板块在上半月快速调整,下半月逐步企稳并震荡上行。

- 创新制药产业链受益于摩根大通医疗健康年会(JPM大会)的催化和丙类医保的落地预期,表现相对较好。

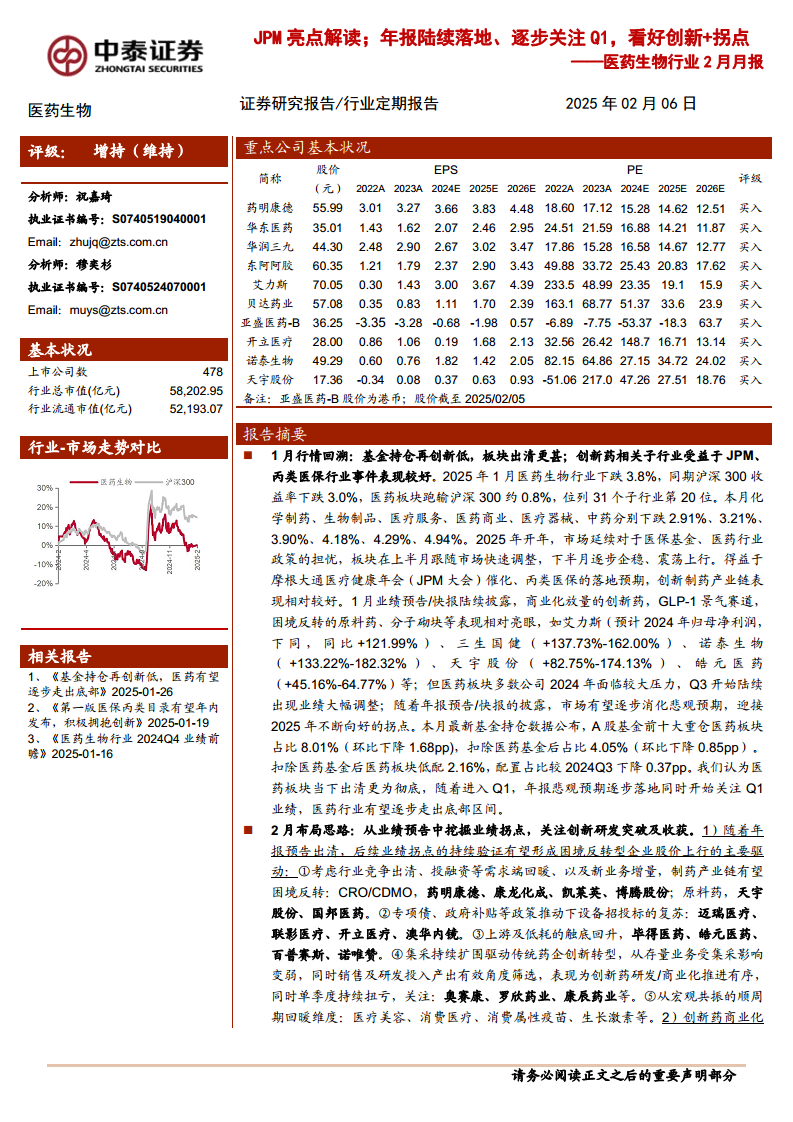

- 1月业绩预告/快报显示,商业化放量的创新药、GLP-1景气赛道以及困境反转的原料药、分子砌块等表现亮眼,例如艾力斯(预计2024年归母净利润同比+121.99%)、三生国健(+137.73%-162.00%)、诺泰生物(+133.22%-182.32%)、天宇股份(+82.75%-174.13%)、皓元医药(+45.16%-64.77%)。

- A股基金前十大重仓医药板块占比为8.01%(环比下降1.68pp),扣除医药基金后占比为4.05%(环比下降0.85pp),医药板块低配2.16%,配置占比较2024Q3下降0.37pp,表明医药板块当前出清更为彻底。

2月布局思路与投资主线

- 挖掘业绩拐点: 随着年报预告出清,业绩拐点的持续验证将驱动困境反转型企业股价上行。

- 制药产业链困境反转:CRO/CDMO(如药明康德、康龙化成、凯莱英、博腾股份)、原料药(如天宇股份、国邦医药)有望受益于行业竞争出清、投融资需求回暖及新业务增量。

- 设备招投标复苏:专项债、政府补贴等政策推动下,医疗设备招投标有望复苏,关注迈瑞医疗、联影医疗、开立医疗、澳华内镜。

- 上游及低耗触底回升:关注毕得医药、皓元医药、百普赛斯、诺唯赞。

- 传统药企创新转型:筛选存量业务受集采影响减弱、销售及研发投入产出有效的企业,关注创新药研发/商业化推进有序且单季度持续扭亏的公司,如奥赛康、罗欣药业、康辰药业。

- 宏观共振的顺周期回暖:关注医疗美容、消费医疗、消费属性疫苗、生长激素等领域。

- 创新药商业化放量与国际大会催化: 创新药商业化放量持续验证,丙类医保目录落地可期,叠加JPM、ASCOGI等国际大会落幕,后续临床数据读出及BD推进有望带来行情延续。关注艾力斯、贝达药业、康方生物、亚盛医药、三生制药、百济神州、信达生物、华东医药、来凯医药、歌礼制药。

- 优质中药标的: 关注基数逐步消化、业绩稳健、分红可观的优质中药标的,如东阿阿胶、佐力药业、昆药集团、华润三九。

中泰医药重点推荐组合

- 2月重点推荐公司包括:药明康德、华东医药、华润三九、东阿阿胶、艾力斯、贝达药业、亚盛医药-B、开立医疗、诺泰生物、天宇股份。

- 中泰医药重点推荐组合在1月平均涨幅为-6.36%,跑输医药行业2.59%,其中艾力斯(+14.07%)和贝达药业(+5.10%)表现亮眼。

行业热点聚焦

摩根大通(J.P.Morgan)医疗健康年会落幕

- 2025JPM大会作为全球生物医药领域规模最大、信息量最丰富的投资盛会,被誉为行业风向标。

- 国内企业展示最新研发管线预期时间表,海外MNC阐明业绩驱动产品及前沿疗法进展。

- 报告详细列举了三生制药、百济神州、J&J、REGENERON、AZ、ABBVIE、SUMMIT、ROCHE等公司在JPM大会上披露的研发进展和战略布局,涉及TPO、PD1/VEGF双抗、IL-1βα单抗、泽布替尼新剂型、BTKCDAC、CDK4抑制剂、Caplyta、DARZALEX、CARVYKTI、TECVAYLI、TALVEY、SPRAVATO、ERLEADA、TREMFYA、RYBREVANT&LAZCLUZE组合、nipocalimab、Icotrokinra、EYLEA HD、Itepekimab、garetosmab、Fasenra、ceralasertib、IL-23单抗、TL1A单抗、依沃西单抗、异体CAR-T、RG6631、Astegolimab等多个重磅产品和在研管线。

国家医保局明确第一版丙类医保目录发布时间线

- 国家医保局于1月17日明确表示,计划在2025年年内发布第一版丙类医保目录,并与每年的基本药品目录调整同步开展。

- 丙类目录将通过多种措施积极引导惠民型商业健康保险将其纳入保障范围,其他符合规定的商业健康保险也可使用。

- 为减少对行业影响,国家基本医保药品目录调整时间将适当提前,预计4月初开始申报,争取9月份完成调整;5月底前获批的新药可提前进行预申报。

- 中泰证券认为,丙类目录的发布是国内创新药支付端的进一步补充,有望持续改善创新产业链需求,建议关注高价特需创新药相关标的,如华东医药。

2025年美国临床肿瘤学会胃肠道肿瘤研讨会隆重召开

- 2025ASCOGI于1月23日-25日在美国旧金山召开,是全球肿瘤学领域专注于胃肠道肿瘤的重要学术盛会。

- 大会上展示的创新药临床研究数据将成为未来相关药品商业化推广的循证医学证据,也是创新药对外授权交易定价的关键依据。

- 建议关注在研药品数据支持其成为同类最佳疗法、已商业化药品数据支持其向大适应症拓展的标的,如奥赛康、中国生物制药。

FDA发布首份药物研发AI指导文件,多个头部药企公布AI制药合作

- 1月6日,FDA发布首份关于AI在药物和生物制品研发中使用的指南草案,旨在提升AI模型在药品和生物制品申报中的可信度。

- PostEra宣布扩大与辉瑞在ADC方面的合作,交易总金额高达3.5亿美元。

- 诺和诺德宣布与Valo达成扩展协议,利用AI驱动的计算能力发现和开发针对肥胖症、2型糖尿病和心血管疾病的新型治疗方法。

- 中泰证券认为,随着AI技术成熟及行业标准完善,AI在医药领域的应用正从场景探索走向商业化转化,有望率先在药物设计研发、辅助病理诊断等领域实现突破。建议重点关注药物研发、体外诊断中相关细分赛道及个股,如成都先导、泓博医药、迪安诊断、金域医学、安必平、九强生物、华大智造、麦克奥迪、晶泰控股等。

1月板块回顾与分析

板块收益

- 2025年1月,医药板块收益率为-3.8%,同期沪深300绝对收益率为-3.0%,医药板块跑输沪深300约0.8%。

- 医药生物行业在31个子行业中位列第20位。

- 各子行业月涨跌幅:化学制药-2.91%、生物制品-3.21%、医疗服务-3.90%、医药商业-4.18%、医疗器械-4.29%、中药-4.94%。

板块估值

- 以2025年盈利预测估值计算,目前医药板块估值21.8倍PE,全部A股(扣除金融板块)市盈率约为16.0倍,医药板块相对全部A股(扣除金融板块)的溢价率为36.4%。

- 以TTM估值法计算,目前医药板块估值25倍PE,低于历史平均水平(35.2倍PE),相对全部A股(扣除金融板块)的溢价率为23.1%。

个股表现

- 1月涨幅前15位公司(扣除ST股)包括:锦好医疗、百济神州-U、康乐卫士、艾力斯、海泰新光等。

- 1月跌幅前15位公司(扣除ST股)包括:双成药业、长药控股、太极集团、迈威生物-U、亨迪药业等。

附录

中药材价格追踪

- 成都中药材价格指数在1月下降0.1%,2025年初至今下降0.1%。

- 自2021年四季度以来,近八成中药材价格出现上涨,贵细药材涨幅更为明显,涨幅在10%到50%之间。国内几大知名药企的中成药价格也上行,涨幅为10%到20%。

本期研究报告汇总

- 报告列出了本期中泰医药小组的研究报告汇总,包括《基金持仓再创新低,医药有望逐步走出底部》、《第一版医保丙类目录有望年内发布,积极拥抱创新》、《医药生物行业2024Q4业绩前瞻》。

中泰医药主要覆盖公司及估值一览

- 报告提供了中泰医药主要覆盖公司的基本状况、股价、EPS、PE及评级等估值信息,截至2025年2月5日。

行业风险因素分析

- 政策扰动风险: 医药行业处于改革期,优先审评、动态医保谈判目录、一致性评价、带量采购等政策的执行落地可能存在进度不及预期的风险。

- 药品质量风险: 药品的安全质量问题是上市公司选择和跟踪过程中需持续保持警惕的重要内容。

- 信息滞后风险: 研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

本报告对2025年2月医药生物行业进行了专业而深入的分析,指出1月市场虽经历深度调整,医药板块跑输大盘且基金持仓创新低,但市场悲观预期已充分消化,行业出清更为彻底。在摩根大通医疗健康年会(JPM大会)的积极催化和丙类医保目录落地预期的推动下,创新药产业链表现出较强韧性,部分创新药、GLP-1赛道及困境反转的原料药企业业绩预告亮眼,预示着行业有望在2025年迎来业绩拐点。

报告建议2月布局应聚焦“创新研发突破”和“业绩拐点”两条主线,具体包括关注制药产业链困境反转、医疗设备招投标复苏、上游及低耗触底回升、传统药企创新转型以及消费医疗等宏观顺周期回暖领域。同时,强调创新药商业化放量、丙类医保目录落地带来的支付端改善,以及国际大会(JPM、ASCOGI)催化下的临床数据和BD进展。此外,业绩稳健、分红可观的优质中药标的亦被纳入推荐范围。报告还详细梳理了JPM大会、丙类医保政策、ASCOGI研讨会及AI制药合作等行业热点,并对1月板块收益、估值及个股表现进行了数据分析,指出医药板块当前估值低于历史平均水平。最后,报告提示了政策扰动、药品质量和信息滞后等行业风险。

微信扫一扫-立即使用

微信扫一扫-立即使用