中心思想

AI+医疗市场:增长驱动与核心需求

医疗AI作为当前最重要的AI应用场景之一,正经历商业化进程的持续提速。在技术迭代、政策支持和商业化落地等多重因素驱动下,AI+医疗市场规模有望实现高速增长。其中,AI+专科辅助诊断/影像识别等领域因更契合医院创收创誉诉求,预计将吸引持续的IT预算投入。对于医疗IT厂商而言,掌握丰富疾病数据、与顶级医院长期合作共研,以及具备强大的医学数据处理能力和大模型调优技术,是开发专科AI诊疗产品的必要条件。

医渡科技:数据与AI构筑竞争壁垒

医渡科技作为AI+医疗领域的头部公司,自成立以来便与顶尖医院合作进行医学科研数据治理,积累了丰富的疾病数据和经验,并形成了YiduCore核心AI算法。公司客户已逐步拓展至药企、卫健委和医保端,服务覆盖广泛。凭借累计处理超11亿患者人次的55亿份医疗记录,YiduCore在多项垂类大模型标准化测评中排名第一。公司积极推出软硬结合、训推一体的AI中台,已在20余家医疗机构部署,有望加速产品落地并为收入增长提供有力支撑。

财务展望:结构优化与盈利可期

医渡科技通过灵活调整业务结构、精简组织,有效控制了销售、管理和研发费用,使得归母净利润亏损持续缩窄,并预计在未来几年实现盈利。尽管短期内营收受到市场波动和业务调整影响,但随着AI中台的加速推广和核心业务的稳健发展,公司财务表现有望持续改善。基于对AI+医疗行业趋势的判断及公司AI中台的推广情况,报告首次覆盖给予“买入”评级。

主要内容

1. AI+医疗市场规模有望高增,专科类诊疗产品更契合医院需求

1.1 AI+医疗成为产业趋势,市场规模有望快速增长

AI技术在医疗行业的应用正加速商业化。

- 技术迭代加速: 医疗行业拥有丰富的标准化数据,适合大模型训练。AIGC、大语言模型(如GPT系列、LLaMA、DeepSeek)及多模态技术(扩散模型、SAM图像分割)的快速发展,为医疗垂类模型提供了强大技术支撑,丰富了模型数量和适用场景,提升了智能导诊、辅助诊疗、病历生成及影像诊断的准确性。

- 政策支持加强: 2024年国家卫健委等三部门发布《卫生健康行业人工智能应用场景参考指引》,明确了84个AI医疗应用场景;国家医保局首次将AI辅助诊断纳入医疗服务价格项目,为AI技术普及提供经济基础;地方政策如《上海市发展医学人工智能工作方案》进一步推动AI与临床医疗、药物研发深度融合。

- 商业化进程提速: 截至2024年底,全国共有46家企业获得大健康相关算法备案,其中医学知识领域26个,病历结构化、报告解读场景17个。获批的人工智能医学软件产品数量持续增长,应用领域广泛。

1.2 诊疗领域AI技术更为成熟,数据经验丰富、合作顶级医院的厂商有望脱颖而出

AI+医疗主要包括医药研发和诊疗服务两大核心场景,其中AI赋能诊疗服务技术更为成熟。

- AI+诊疗服务优势: AI医疗服务可追溯至1972年,近年来伴随大模型深度理解和多模态处理能力提升,在诊前(智能导诊)、诊中(辅助诊断、病历处理、诊疗建议)和诊后(科研、管理、理赔审核)各环节均有落地案例。目前全国已有超420家医院接入DeepSeek大模型,其中三甲医院占比54.3%。

- 医院需求与厂商竞争力: 医保改革背景下,通过专科高精尖服务创收成为医院的必然选择。AI赋能辅助诊断、影像识别等环节能满足医院提升专科水平的需求。医疗IT厂商开发专科AI产品的必要条件是:1)合作顶尖医院,掌握丰富疾病数据;2)具备较强的医学数据处理能力和大模型调优技术。医渡科技与中山大学附属第六医院合作打造结直肠癌专科大模型即是典型案例。

2. 场景数据积累+模型迭代优化,构筑医疗AI增长飞轮

2.1 数据处理经验丰富,服务行业头部客户

医渡科技成立于2014年,在医疗数据处理领域积累深厚,并积极布局AI解决方案。

- 发展历程与核心技术: 公司早期合作顶尖医院,将医院系统数据转化为可计算、结构化和标准化的数据,形成YiduCore核心AI算法。2015年推出数据处理及应用平台(DPAP)。

- 客户与业务拓展: 基于成熟的医学数据处理能力,公司客户逐步拓展至药企、政府和医保端。目前业务包括:1)面向医院和卫健委的“大数据平台和解决方案”(2025财年上半年贡献营收40.6%);2)面向药企、医疗设备公司的“生命科学解决方案”(贡献营收43.9%);3)提供患者咨询、“惠民保”运营的“健康管理平台和解决方案”(贡献营收15.5%)。

- 头部客户资源: 截至2024年9月,公司顶级医院客户达105家,覆盖医院总数2,800家,沉淀80余个疾病专病库,连续多年保持医院临床研究市场份额第一。服务北京、宁波、深圳、贵阳等40余家卫健委及卫生监管机构。生命科学解决方案服务71家医药企业,包括16家Top20跨国药企。健康管理平台“惠民保”产品覆盖4省12市,活跃用户近2,400万人。

2.2 医疗大模型能力行业领先,AI中台有望加速推广

医渡科技将过往服务中积累的数据处理经验、临床知识图谱、模型训练方法等沉淀形成技术底座YiduCore,并在此基础上进行大模型训练和AI产品开发。

- 丰富数据积累保障大模型行业领先: 截至2024年9月,YiduCore累计处理和分析了超过11亿名患者人次的55亿份经授权的医疗记录,形成500B tokens语料。公司聚焦70B参数模型训练,在MedBench、国家卫健委分导诊能力评测等多项垂类大模型标准化测评中排名第一。公司积极与DeepSeek、华为、字节等厂商合作,提升基座模型能力并丰富业务生态。

- 基于优秀模型能力开发AI中台,有望带动收入高增: 公司于2024年下半年发布软硬结合、训推一体的AI中台,帮助医院实现自主可控、私有安全的AI应用构建。该中台包含算力层、工具层、模型层(预置通用开源模型及YiduCore)、能力层(开放医疗AI能力API)和应用层(内置多项医疗场景应用)。截至2025年3月,AI中台已在中南大学湘雅医院、中山大学肿瘤防治中心等全国20余家医疗机构部署并加速推广,有望为公司收入增长提供有力支撑。

3. 业务结构灵活调整,利润有望持续改善

公司通过业务结构调整和费用控制,财务表现持续改善。

- 营收波动与结构优化: 公司2023财年营收同比下滑35.0%,主要受项目招标、现场实施、客户验收延迟及“惠民保”产品结构优化影响。2024财年营收同比增长0.3%,其中大数据平台和生命科学解决方案业务回暖,健康管理平台收入同比下降48.7%。2025财年上半年营收同比下降7.6%,主要受生命科学解决方案和健康管理业务调整影响,但大数据平台业务保持4.5%的增长。

- 费用控制与利润缩窄: 公司费用控制效果良好,2025财年上半年销售/管理/研发费用率分别为28.4%、17.4%、22.0%,同比均有所下降,主要系雇员福利及开支缩减(员工人数同比减少8.3%)所致。受益于营收稳定和成本费用控制,公司归母净利润亏损持续缩窄,2024财年实现调整后EBITDA扭亏为盈,2025财年上半年亏损进一步缩窄至4,344.6万元。

4. 盈利预测

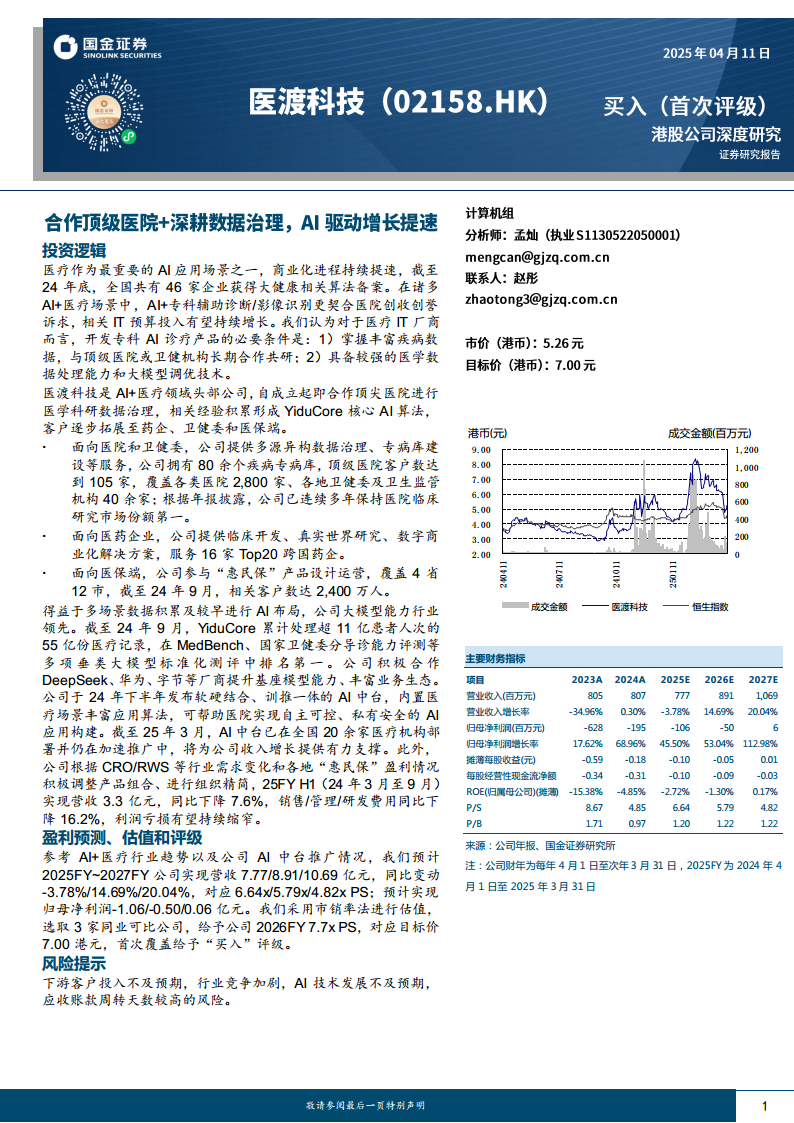

- 营收与利润预测: 预计2025财年~2027财年公司营收分别为7.77/8.91/10.69亿元,同比变动-3.78%/14.69%/20.04%。归母净利润预计为-1.06/-0.50/0.06亿元,亏损持续缩窄并有望在2027财年实现盈利。

- 大数据平台和解决方案: 预计2025-2027财年营收增速为6.0%/25.0%/30.0%,毛利率为40.0%/43.0%/45.0%,受益于AI中台推广。

- 生命科学解决方案: 预计2025-2027财年营收增速为-10.0%/8.0%/12.0%,毛利率维持在34.0%/35.0%/36.0%,受医药行业景气度影响。

- 健康管理平台和解决方案: 预计2025-2027财年营收增速为-10.0%/5.0%/10.0%,毛利率为55.0%/56.0%/57.0%,惠民保业务趋于稳定,积极探索变现方式。

- 费用预测: 预计2025-2027财年销售费用率分别为22.0%/20.0%/18.0%,管理费用率分别为20.0%/17.0%/14.0%,研发费用率分别为27.0%/25.5%/24.0%,主要得益于员工精简和人效提升。

- 估值与评级: 采用市销率法进行估值,选取嘉和美康、讯飞医疗科技、卫宁健康作为可比公司,给予公司2026财年7.7倍PS,对应目标价7.00港元,首次覆盖给予“买入”评级。

5. 风险提示

- 下游客户投入不及预期: 医院、卫健委、医药公司等下游客户在AI及信息化领域投入可能不及预期,影响公司收入和利润。

- 行业竞争加剧: 互联网大厂、医疗信息化厂商等均积极布局AI+医疗,可能导致行业竞争加剧,影响公司市场份额和收入增速。

- AI技术发展不及预期: 临床诊疗、医药研发等场景对AI准确率要求高,若AI技术迭代不及预期,可能影响产品研发和客户采购意愿。

- 应收账款周转天数较高的风险: 公司应收账款周转天数较高(2025财年上半年为287.2天),若客户回款难度加剧,可能影响公司现金流和利润。

总结

医渡科技作为AI+医疗领域的领先企业,正受益于AI技术进步、政策支持和商业化提速的行业大趋势。公司凭借其深厚的医疗数据处理经验、与顶尖医院的长期合作以及行业领先的YiduCore大模型能力,成功构建了覆盖医院、药企、卫健委和医保端的多元化业务生态。随着AI中台产品的加速推广和业务结构的持续优化,公司财务表现有望持续改善,亏损逐步缩窄并预计在2027财年实现盈利。基于其核心竞争力及市场潜力,报告首次覆盖给予“买入”评级,但同时提示了下游客户投入、行业竞争、AI技术发展及应收账款等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用