中心思想

创新药全领域布局与盈利拐点临近

信达生物已成功转型为一家研产销一体化的生物制药公司,凭借其在肿瘤、自身免疫、代谢和眼科等重大疾病领域的全面创新药布局,正逐步迈向盈利拐点。公司通过“IO+ADC”战略深化肿瘤治疗,同时在非肿瘤领域,特别是心血管与代谢疾病(CVM)和眼科,推出了多款具有全球竞争力的重磅产品,有望成为未来增长的核心驱动力。

多元化管线驱动未来增长

报告强调,信达生物已跨越创新药企业生命周期的“死亡谷”,其丰富的管线兑现期即将到来。核心产品如信迪利单抗在肿瘤领域奠定基石,PD-1/IL-2双抗IBI363、CLDN18.2 ADC IBI343、KRAS抑制剂氟泽雷塞等展现出优异的临床数据和巨大的市场潜力。在非肿瘤领域,GLP-1/GCGR双靶点周制剂玛仕度肽、PCSK9单抗托莱西单抗、IL-23p19单抗匹康奇拜单抗以及VEGF/补体双靶点融合蛋白IBI302等,均有望在各自细分市场占据领先地位,共同推动公司实现持续增长和盈利目标。

主要内容

十余年征程,盈利在望

一体化Biopharma能力建设

- 公司发展历程: 信达生物成立于2011年8月,2018年于香港上市。截至目前,公司已成功推出11个商业化产品,另有5个品种在NMPA上市审评中,3个新药分子进入III期或关键性临床研究,以及17个新药品种已进入临床研究,逐步迎来管线兑现期。公司已与礼来、罗氏、赛诺菲等国际伙伴达成30项战略合作。

- 研发、生产、商业化,一体化biopharma:

- 研发: 信达生物高度重视新药研发及技术平台建设,已打造贯穿生物创新药开发全周期的高质量技术平台,包括先进、高效、全面的单克隆抗体生物药研发系统、差异化的ADC技术平台和完整的创新药物临床研究运营平台。近年来,公司研发开支稳定在20亿元级别,研发费用率持续降低。公司管线组合丰富,涵盖肿瘤和综合产品线,其中肿瘤管线有9款获批上市,综合产品线有2款商业化。

- 生产: 公司已建成高端生物药产业化基地,总建筑面积26.9万平方米,生产线符合NMPA、FDA和EMA的GMP要求。苏州基地拥有6万升抗体产能和ADC产业化生产线,杭州基地拥有17万升抗体产能(一期8万升已建成,二期9万升规划中)。目前已投入使用的产能达14万升,保障高质量产能供应。

- 商业化: 信达生物建立了完善的商业化销售平台,涵盖市场、销售、准入、渠道管理、医学事务等多个环节。商业化队伍约3000人,覆盖5000余家医院,取得了优异的商业化成绩。

财务表现改善与清晰发展愿景

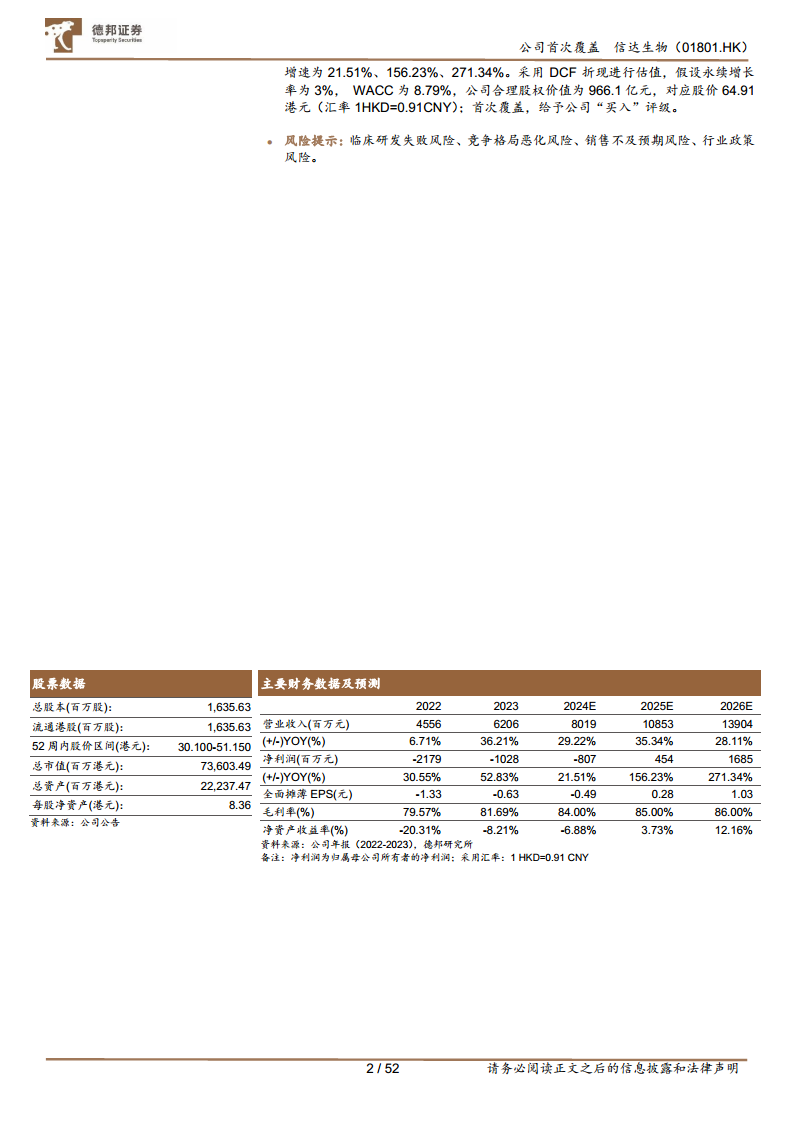

- 降费增效,盈利在望,公司远景清晰: 2024年上半年,公司实现营业收入39.52亿元,同比增长46.3%;净亏损1.6亿元,同比下降15.9%。研发开支占收入比例为32.7%,销售及市场推广开支占总收入比例为46.8%,同比下降2.8%。公司毛利率持续提升,销售费用率和行政费用率逐年下降,显示出降费增效的显著成果。公司远景清晰,目标是到2027年产品收入达到200亿元人民币,有望于2025年实现盈利目标。

肿瘤管线:IO+ADC把握未来战略布局

IO+ADC双轮驱动肿瘤治疗创新

- “IO+ADC”战略: 报告指出,“IO+ADC”是肿瘤治疗的未来方向。免疫检查点抑制剂(ICIs)单药疗效有限,而ADC作为“高效、靶向化疗”能诱导癌细胞死亡并激活免疫系统,与ICIs联用潜力巨大。同时,PD-1双抗作为“二代IO”也极具前景。信达生物深度布局“IO+ADC”,旨在解决全球未满足的临床需求。

- IO方面: 拥有信迪利单抗(PD-1抑制剂),其五大高发瘤种一线治疗均纳入国家医保,是中国首个且目前唯一胃癌一线全人群医保的PD-1抑制剂。

- ADC方面: 公司目前有7款ADC药物进入临床阶段,覆盖6个靶点及多个疾病领域,其中IBI343(CLDN18.2 ADC)处于关键临床阶段。

核心产品线进展与市场潜力

- 信迪利单抗:PD1基石大单品: 2018年获批上市,目前已获批七项适应症,涵盖多个瘤种。2023年销售额近28亿元,MAT2024Q1在国内PD-1样本医院销售额市占率排名第二。公司正通过全生命周期管理策略,探索其在癌症前期治疗、免疫联合、ADC联合及外部创新合作中的潜力。

- PD-1/IL-2双抗:潜在二代IO领军者: IBI363是信达生物自主研发的PD-1/IL-2α-bias双特异性抗体融合蛋白,采用独特的α偏向设计,提升IL-2治疗窗口并降低毒性。早期临床数据显示积极疗效,尤其在IO经治的晚期非小细胞肺癌(NSCLC)患者中,ORR达20.8%,在肺鳞癌患者中ORR和DCR分别为35.1%和75.7%。在IO经治的晚期肺鳞癌受试者中,3mg/kg Q3W剂量组的ORR高达50.0%。IBI363已获得FDA授予快速通道资格,拟定适应症为既往接受过至少一线含PD-1/L1检查点抑制剂系统性治疗后进展的局部晚期或转移性黑色素瘤。

- CLDN18.2 ADC全国领先,多款ADC已进入临床阶段:

- 胃癌适应症已处于临床三期阶段: IBI343(Fc沉默抗CLDN18.2 ADC)在CLDN18.2高表达(≥75%)胃癌患者中,6mg/kg剂量组ORR为36.7%,DCR为93.3%;8mg/kg剂量组ORR为47.1%,DCR为88.2%。中位PFS为6.8个月,安全性良好,3级以上消化道反应极低。

- 胰腺癌早期数据优异,获得FDA快速通道资格: IBI343在晚期胰腺导管腺癌(PDAC)或胆道癌(BTC)患者中,ORR为28.0%,DCR为80.0%。在CLDN18.2≥60%的PDAC患者中,ORR达40%,DCR达90%。已获得FDA快速通道资格认定,拟定适应症为至少接受过一种系统性治疗的CLDN18.2表达阳性的晚期胰腺导管腺癌。

- CLDN18.2/CD3双抗(IBI389)发表数据,治疗胰腺癌及胃癌: IBI389是全球首创抗CLDN18.2的T细胞衔接双特异性抗体。在胰腺癌患者中,cORR达25.9%(CLDN18.2高表达患者中达38.9%),DCR达70.4%。在胃癌患者中,ORR为30.8%,DCR为73.1%。

- 多个潜力ADC分子已进入临床阶段: 包括IBI129(B7H3 ADC)、IBI133(HER3 ADC)、IBI130(TROP2 ADC)等,均处于临床早期研发阶段,旨在满足未被满足的临床需求。

- KRAS抑制剂中国率先获批,WCLC公布优异数据: 达伯特®(氟泽雷塞片,IBI351)于2024年8月获NMPA批准上市,用于KRAS G12C突变型晚期NSCLC成人患者。II期单臂注册研究数据显示,IRRC评估的确认ORR为49.1%,DCR为90.5%,中位PFS为9.7个月。安全性可控,大部分不良事件为1-2级。

- 第三代EGFR TKI两项适应症NDA审评中: 利厄替尼片(奥壹新®)是口服第三代EGFR-TKI,信达生物获得其在中国大陆的独家推广销售权。两项适应症(EGFR T790M突变阳性二线NSCLC和EGFR敏感突变一线NSCLC)的新药上市申请正在审评审批中。2b期临床研究显示,ORR为68.8%,DCR为92.4%,PFS为11.0个月。

CVM领域:多款高潜产品管线,重磅减肥药有望获批

GLP-1/GCGR双靶点药物的领先地位

- 玛仕度肽:GLP-1/GCGR双靶点周制剂,国内进度领先: 全球GLP-1药物市场规模在2023年已突破370亿美元,诺和诺德和礼来占据主导地位。玛仕度肽(IBI362)是信达生物与礼来制药共同推进的全球首个2型糖尿病III期临床取得成功的GLP-1R/GCGR双靶点激动剂。其独特机制在于同时激动GLP-1R和GCGR,不仅能降糖减重,还能通过激活肝脏GCGR促进脂肪酸氧化和脂肪分解,改善脂肪肝,III期临床结果显示肝脏脂肪含量降幅高达80.2%。

- 减重:2024年2月NDA,疗效显著: 中国有约5亿超重或肥胖成年人,但药物治疗渗透率低。玛仕度肽治疗肥胖的NDA已于2024年2月获受理。GLORY-1 III期临床研究(48周)显示,玛仕度肽6mg组减重14.3%(经安慰剂组校正),49.5%的参与者体重减轻≥15%。高剂量9mg II期临床显示减重18.6%,在中国人群中效果最佳。胃肠道症状多为轻中度,安全性良好。

- II型糖尿病:市场广阔,已申报NDA: 中国II型糖尿病成人患者约1.5亿,治疗率和达标率均不足50%。玛仕度肽治疗2型糖尿病的NDA已于2024年8月获受理。DREAMS-1 III期研究显示,玛仕度肽4mg组和6mg组HbA1c较基线平均降幅分别为1.57%和2.15%。DREAMS-2 III期研究显示,玛仕度肽在降糖减重和心血管代谢指标方面均优于度拉糖肽。

- 代谢领域多个新适应症计划开发: 玛仕度肽还在积极拓展青少年肥胖、代谢相关脂肪性肝炎(MASH,IND已获批,GLORY-1研究中肝脏脂肪含量降幅高达80.2%)、阻塞性睡眠呼吸暂停和射血分数保留型心衰(HFpEF)等新适应症。

心血管代谢领域多元化布局

- 托莱西单抗:治疗成人血脂异常,更长给药间隔,显著降脂作用: 信必乐®(托莱西单抗注射液)是首个获批上市

微信扫一扫-立即使用

微信扫一扫-立即使用