中心思想

业绩短期承压与战略转型

爱美客在2025年第一季度面临业绩压力,营业收入和归母净利润均出现同比下滑。然而,公司正积极通过外延式并购和内生式研发双轮驱动,以期重拾增长势头并巩固其在医疗美容行业的领先地位。

国际化与产品线拓展

报告核心观点指出,爱美客通过拟收购韩国REGEN公司,旨在拓展再生类产品线并加速国际市场布局,尤其是在全球再生产品领域具有较强影响力的AestheFill产品。同时,公司持续加大研发投入,丰富内生产品管线,包括新获批的Ⅲ类医疗器械和进入审评阶段的注射用A型肉毒毒素等,为未来业绩增长奠定基础。

主要内容

2025年第一季度业绩回顾

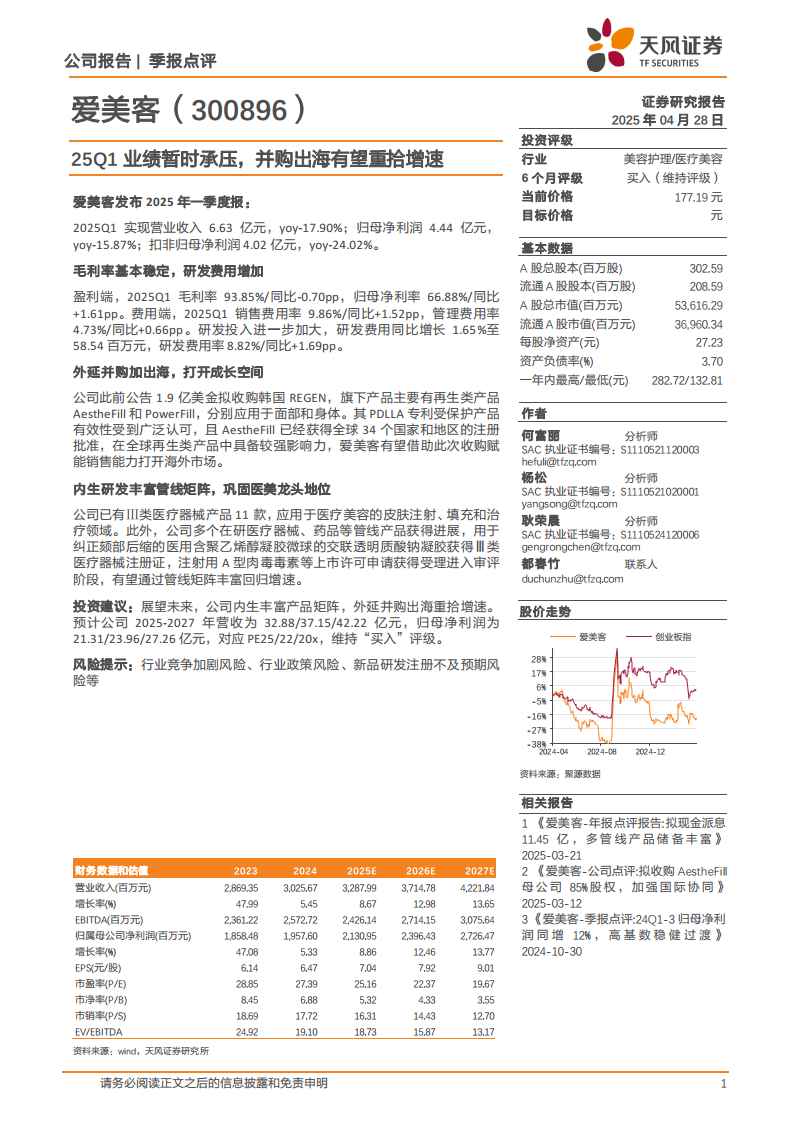

- 营收与利润表现:2025年第一季度,爱美客实现营业收入6.63亿元,同比下降17.90%;归母净利润4.44亿元,同比下降15.87%;扣非归母净利润4.02亿元,同比下降24.02%。这表明公司短期内业绩承压。

- 盈利能力分析:毛利率基本保持稳定,为93.85%,同比微降0.70个百分点,显示公司核心产品的盈利能力依然强劲。归母净利率为66.88%,同比上升1.61个百分点,反映了公司在成本控制和效率提升方面取得一定成效。

- 费用结构变化:销售费用率和管理费用率均有所上升,分别为9.86%(同比+1.52pp)和4.73%(同比+0.66pp)。值得注意的是,公司持续加大研发投入,研发费用同比增长1.65%至58.54百万元,研发费用率达到8.82%,同比提升1.69个百分点,体现了公司对未来技术创新和产品开发的重视。

外延并购与国际市场拓展

- 收购韩国REGEN:公司公告拟以1.9亿美元收购韩国REGEN公司,此举是爱美客拓展国际市场和丰富产品线的重要战略部署。

- 再生类产品布局:REGEN旗下主要产品包括再生类产品AestheFill和PowerFill,分别应用于面部和身体。其中,AestheFill作为PDLLA专利受保护产品,其有效性获得广泛认可,并已在全球34个国家和地区获得注册批准,在全球再生类产品中具备较强影响力。

- 海外市场潜力:爱美客有望借助此次收购,赋能其销售能力,有效打开海外市场,为公司带来新的增长点。

内生研发与产品管线丰富

- 现有产品矩阵:公司目前拥有11款Ⅲ类医疗器械产品,广泛应用于医疗美容的皮肤注射、填充和治疗领域,巩固了其在医美行业的龙头地位。

- 在研管线进展:多个在研医疗器械和药品管线产品取得积极进展。例如,用于纠正颏部后缩的医用含聚乙烯醇凝胶微球的交联透明质酸钠凝胶已获得Ⅲ类医疗器械注册证。此外,注射用A型肉毒毒素等上市许可申请已获得受理并进入审评阶段。

- 未来增长驱动:通过持续的内生研发,丰富产品管线矩阵,公司有望在未来回归业绩增速,进一步提升市场竞争力。

投资建议与风险提示

- 投资展望:展望未来,报告认为爱美客将通过内生丰富产品矩阵和外延并购出海实现增速重拾。

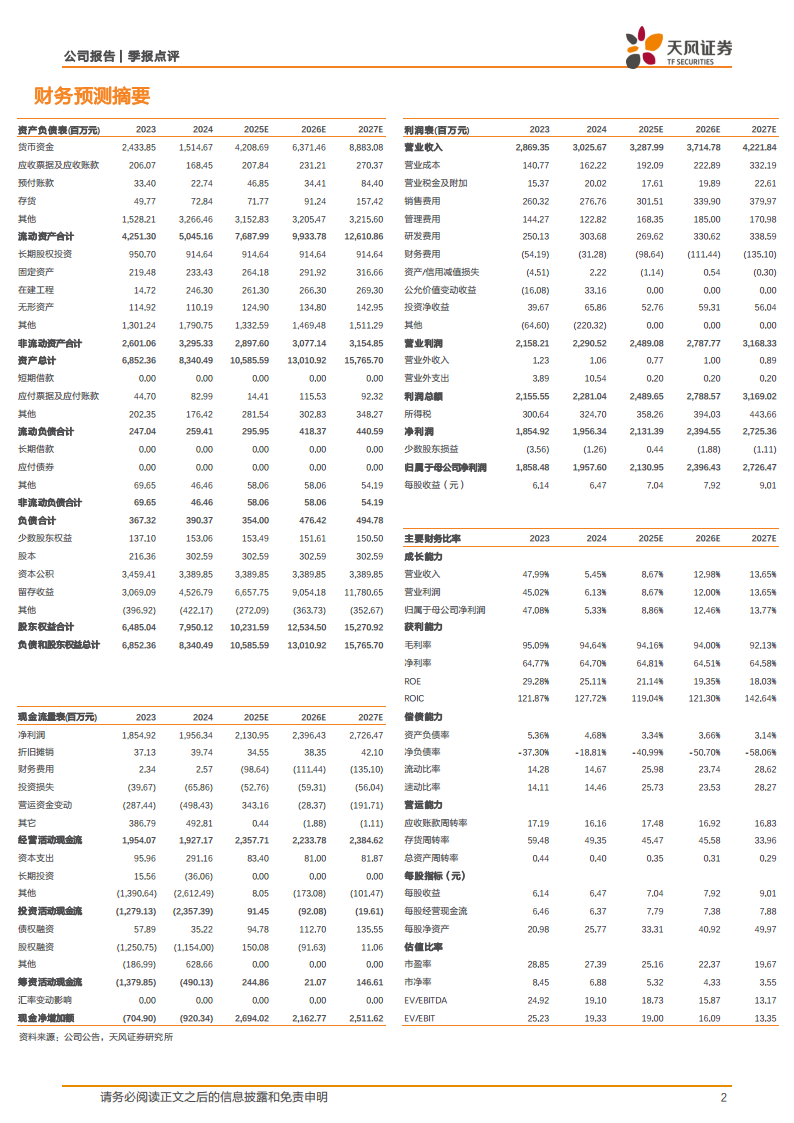

- 业绩预测与评级:预计公司2025-2027年营收分别为32.88/37.15/42.22亿元,归母净利润分别为21.31/23.96/27.26亿元,对应PE分别为25/22/20x。基于此,报告维持“买入”评级。

- 主要风险:投资者需关注行业竞争加剧、行业政策变化以及新品研发注册不及预期等潜在风险。

财务数据与估值分析

- 营收增长预测:报告预测爱美客2025年至2027年的营业收入增长率分别为8.67%、12.98%和13.65%,显示未来营收将逐步恢复增长。

- 净利润增长预测:归属于母公司净利润增长率预计在2025年至2027年分别为8.86%、12.46%和13.77%,表明盈利能力将持续提升。

- 估值水平:随着业绩增长,市盈率(P/E)预计将从2025年的25.16倍逐步下降至2027年的19.67倍,显示出估值吸引力。

总结

爱美客2025年第一季度业绩虽短期承压,营收和净利润同比有所下滑,但公司盈利能力(毛利率和净利率)保持稳定,且研发投入持续加大。面对挑战,爱美客积极采取战略措施,通过拟收购韩国REGEN公司,旨在拓展再生类产品线并加速国际化进程,特别是借助AestheFill等明星产品打开海外市场。同时,公司持续推进内生研发,不断丰富产品管线,包括新获批的Ⅲ类医疗器械和进入审评阶段的注射用A型肉毒毒素等,为未来业绩增长提供坚实支撑。报告维持“买入”评级,并预计公司未来几年营收和净利润将恢复稳健增长,但提醒投资者关注行业竞争、政策及新品研发等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用