中心思想

国产减肥药商业化核心要素

本报告核心观点指出,随着国产减肥药即将步入商业化阶段,企业的销售能力将成为决定其市场竞争优势的关键要素。全球减肥药市场的激烈竞争,特别是诺和诺德与礼来的经验表明,销售业绩并非完全取决于临床数据,而是高度依赖于出色的营销策略和积极的市场叙事。诺和诺德通过持续巨大的营销投入和塑造个人转变的乐观叙事场景,即使在临床数据上可能不具备绝对优势,也能实现卓越的销售表现。因此,未来在国产减肥药领域,那些不仅拥有领先研发进度,更具备强大销售执行力的企业,将有望在商业化竞争中占据主导地位。

支付视角下的医药投资策略

在当前人口结构变化、政策框架调整及经济环境复杂演变的背景下,医药需求侧的无限扩张已不再现实。报告强调,投资机会的甄选需要结构性思维,并聚焦于支付意愿与支付能力这一核心矛盾。基于此,报告提出了从“支付视角”出发的年度投资策略,将医药产业内的付费渠道划分为院内支付、自费支付和海外支付三大方向。具体来看,看好院内政策支持下的创新药械和设备更新;看好人民群众需求扩容驱动下的血制品、家用医疗器械和减肥药产业链;以及看好出海周期上行带来的肝素和呼吸道联检等领域。这一策略旨在引导投资者在复杂多变的市场环境中,精准把握结构性投资机遇。

主要内容

市场行情与板块表现分析

医药板块整体表现与子行业分化

上周(2025年4月21日至4月25日),A股医药生物指数表现一般,上涨1.16%,跑赢沪深300指数0.77个百分点,但跑输创业板综指1.08个百分点,在31个子行业中排名第15位。与此同时,港股恒生医疗健康指数表现强劲,收涨8.44%,跑赢恒生国企指数6.12个百分点。

从A股医药生物子板块来看,内部表现呈现显著分化。医疗研发外包板块涨幅最大,达到6.34%;而疫苗板块跌幅最大,下跌3.78%。其他子板块如中药、医疗服务、医疗器械、生物制品、化学制药、医药商业等涨跌幅介于-3.26%至4.72%之间。

个股涨跌幅与市场驱动因素

在A股个股层面,永安药业以31.37%的涨幅位居榜首,而*ST吉药跌幅最大,达到-43.24%。部分个股的涨跌与特定事件相关,例如爱博医疗因发布24年年报下跌19.07%,凯利泰因延期披露年报和一季报下跌16.84%,江苏吴中因公司被证监会立案调查下跌15.24%,未名医药因控股子公司暂停生产下跌11.46%,智飞生物因发布24年年报下跌10.95%。H股方面,泰凌医药涨幅最大,达48.15%;满贯集团跌幅最大,达14.15%。这些数据反映了市场对公司基本面、政策变动及突发事件的敏感反应。

减肥药市场竞争与销售策略

全球GLP-1药物竞争格局与销售经验

全球减肥药市场竞争日趋白热化,尤其以诺和诺德和礼来两大巨头的竞争最为引人注目。2025年4月17日,礼来披露其口服GLP-1药物orforglipron在三期试验中展现出与注射用GLP-1药物一致的统计学意义上的疗效和安全性。然而,从诺和诺德的Wegovy(2024年销售额582亿丹麦克朗,超过80亿美元)和礼来的Zepbound(2024年销售额49亿美元)的市场表现来看,销售业绩并非完全由临床数据决定。尽管Zepbound在减重效果上具有差异化竞争优势,但其2024年第四季度销售额低于市场预期,导致礼来股价在2025年1月14日下跌6.59%。

诺和诺德的营销策略与国产减肥药的商业化启示

诺和诺德在销售方面的卓越表现,更多归因于其出色的营销策略。一方面,公司持续投入巨大力度进行营销活动,仅在2024年6月,Wegovy的广告展示量就接近20亿次,最新广告活动的媒体支出估计为4200万美元,旨在同时主导注意力和占据消费者心智。另一方面,诺和诺德采用了更加积极的叙事场景,通过充满力量的音乐、可亲的角色和对希望的强调,描绘了一个更健康、更自信的个人转变画面,而非详述节食的挣扎。

诺和诺德与礼来的销售竞争案例表明,营销不仅是创新的补充,更是商业成功的关键驱动力。对于即将步入商业化阶段的国产减肥药而言,销售能力将成为考量企业未来竞争优势的重大要素。报告强调,同时具备领先研发进度和强大销售执行力的企业,将占据商业化竞争的优势地位。随着终端需求的持续扩容,整个GLP-1产业链将持续步入景气度上行通道,建议关注信达生物(H)、恒瑞医药、博瑞医药、众生药业、昊帆生物、纳微科技、药明康德(A+H)等相关公司。

年度投资策略:支付视角下的机遇

需求侧结构性甄选与支付能力考量

2025年年度投资策略的核心在于“重塑底层逻辑,掘金支付视角”。综合人口结构、政策框架、经济环境等一系列复杂变化的趋势,报告认为在需求侧无法无限扩张的情况下,需要结构性地甄选投资机会,而其中的核心矛盾在于支付意愿与支付能力。

三大支付渠道的投资方向与重点推荐

基于支付视角,报告将医药产业内的付费渠道分为三大类并进行梳理:

- 院内支付: 看好政策支持下的创新药械和设备更新。随着国家对创新医疗器械和设备更新的政策倾斜,相关企业有望受益于市场扩容和国产替代加速。

- 自费支付: 看好人民群众需求扩容驱动下的血制品、家用医疗器械和减肥药产业链。随着居民健康意识的提升和消费能力的增强,这些领域的需求将持续增长。

- 海外支付: 看好出海周期上行带来的肝素和呼吸道联检等产品。中国医药企业在全球市场竞争力不断增强,出口业务有望迎来新的增长点。

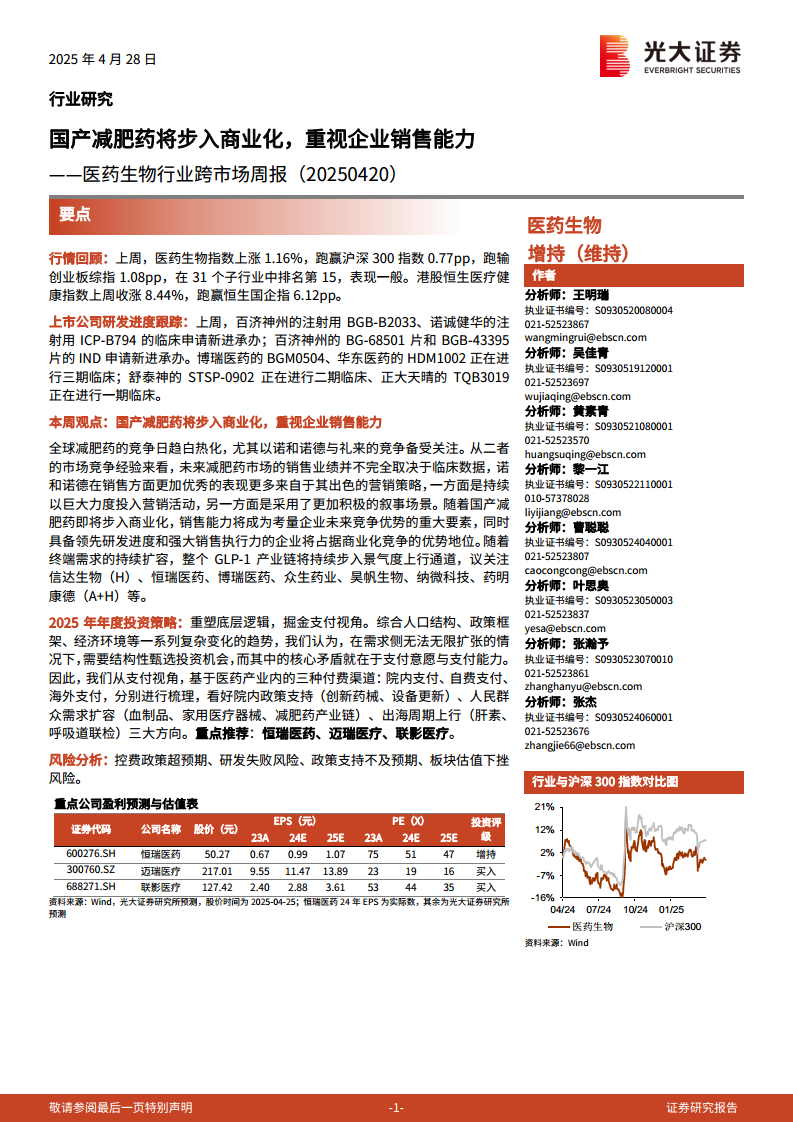

在此策略下,报告重点推荐恒瑞医药、迈瑞医疗、联影医疗等公司,这些公司在各自领域具备较强的竞争优势和增长潜力。

重点公司动态概览

上市公司公告与研发进展

近期多家医药上市公司发布重要公告。康泰生物的吸附破伤风疫苗上市许可申请获得受理,预示着其在疫苗领域的进一步布局。九州通拟出资6.732亿元取得奥园美谷3.6亿股转增股票,参与其重整投资。新天药业计划投资不超过2.5亿元建设化药制剂产线,以加速小分子化药领域的产业化。力生制药的伏立康唑原料药通过上市申请。奕瑞科技拟通过全资子公司奕瑞合肥投资2000万元获得海宁凯图半导体18.18%股份。济川药业发布2025年员工持股计划草案,旨在调动核心团队积极性。键凯科技自主研发的注射用交联透明质酸钠凝胶获得医疗器械注册证。

创新药研发进度更新

在创新药研发方面,上周有多项临床申请新进承办,包括百济神州的注射用BGB-B2033、诺诚健华的注射用ICP-B794,以及百济神州的BG-68501片和BGB-43395片的IND申请。此外,海思科的HSK21542注射液、康辰药业的KC1086片、正大天晴的注射用TQB2934和再鼎医药的注射用ZL-1310也新进承办。

在临床试验进度方面,博瑞医药的BGM0504和华东医药的HDM1002正在进行三期临床,适应症包括2型糖尿病和肥胖。舒泰神的STSP-0902正在进行二期临床,适应症为神经营养性角膜炎。正大天晴的TQB3019正在进行一期临床,适应症为癌症。云南白药的INR102、恒瑞医药的HRS-9813、首药控股的SY-5933、信达生物的IBI3020、三生国健的SSGJ-627、石药集团的SYH2053等也处于不同临床阶段。

宏观经济与行业运营数据

医院诊疗量与医保收支恢复情况

2024年1月至4月,全国医院累计总诊疗人次数达到14.83亿人次,同比增长13.29%,显示出较快的恢复态势。其中,三级医院诊疗人次9.18亿,同比增长18.63%;二级医院4.22亿,同比增长6.03%;一级医院0.85亿,同比增长12.02%。基层医疗机构诊疗人次也达到9.06亿,同比增长21.01%。

2025年1月至2月,基本医保收入累计达5464亿元,支出3305亿元。累计结余2159亿元,结余率为39.5%。2025年2月当月,基本医保收入2321亿元,环比减少26.2%;支出1506亿元,环比减少16.3%。当月结余815亿元,结余率35.1%。自2023年12月起,国家医保局统计口径已由医保基金总收入变更为统筹基金收入。

医药制造业运营与成本费用分析

2025年1月至2月,医药制造业累计收入为3694.30亿元,同比下降3.40%。同期,营业成本和利润总额分别同比下降1.30%和2.70%。与2024年同期相比,收入、成本和利润增速分别提升了0.3、1.0和12.4个百分点。

期间费用率方面,2025年1月至2月,医药制造业销售费用率为15.5%,同比下降1.6个百分点;管理费用率为7.1%,同比上升0.4个百分点;财务费用率为0.5%,同比上升0.2个百分点。销售费用、管理费用和财务费用分别同比下降10.0%、下降0.6%和增长18.9%。

药品与耗材市场价格及政策

原料药价格波动与CPI数据

2025年3月,国内抗生素价格呈现涨跌不一的态势。硫氰酸红霉素价格上涨至560元/kg,而6-APA、4-AA和青霉素工业盐价格有所下降,7-ADA和7-ACA价格则保持稳定。截至2025年4月27日,维生素原料药价格也涨跌不一,维生素D3价格上涨至235.0元/kg,维生素A和维生素E价格下降,其他品种如维生素B1、K3、泛酸钙和生物素价格基本稳定。3月国内心脑血管原料药价格基本稳定,缬沙坦、厄贝沙坦、阿托伐他汀钙和赖诺普利价格维持不变,阿司匹林价格小幅上涨至23.5元/kg。

2025年3月,整体CPI同比下降0.1%,环比下降0.4%。其中,医疗保健CPI同比上升0.1%,环比持平。医疗保健子类中,中药CPI同比上升0.5%,环比上升0.1%;西药CPI同比下降1.2%,环比下降0.2%;医疗服务CPI同比上升0.4%,环比持平。

耗材带量采购政策落地

2025年4月22日,甘肃省医保局发布通知,宣布将于4月30日统一执行血管组织闭合用结扎夹、输液器、血液透析浓缩物、预充式导管冲洗器、肝功生化类、糖代谢、冠脉扩张球囊、关节用骨水泥、冠脉导引导管、心脏起搏器等10类医用耗材集中带量采购中选结果。这标志着耗材带量采购政策在地方层面的进一步深化和落地,将对相关耗材市场格局产生深远影响。

企业融资动态

医药板块定向增发预案更新

近期医药板块的定向增发预案有所更新。迪哲医药的定向增发已实施,募集资金18.4842亿元,主要用于项目融资和补充流动资金。禾信仪器定向增发预案已获股东大会通过,拟募集2.4640亿元用于收购其他资产。新里程的定向增发预案则因到期失效,原计划募集6.8582亿元用于补充流动资金及其他用途。

主要风险因素

行业面临的潜在风险

报告提示了医药生物行业面临的潜在风险,包括控费政策超预期、研发失败风险、政策支持不及预期以及板块估值下挫风险。这些风险因素可能对行业发展和企业盈利能力造成不利影响,投资者需保持警惕。

总结

本报告深入分析了2025年4月医药生物行业的市场动态、政策走向及关键数据。核心观点强调,国产减肥药的商业化成功将高度依赖于企业的销售能力和营销策略,而非仅仅是临床数据。诺和诺德与礼来的市场经验为国产企业提供了重要启示。同时,在当前复杂的宏观环境下,报告提出了以“支付视角”为核心的年度投资策略,聚焦于院内支付、自费支付和海外支付三大渠道的结构性投资机会,并推荐了恒瑞医药、迈瑞医疗、联影医疗等重点公司。

从市场表现来看,A股医药板块整体表现一般但内部存在分化,港股医疗健康指数则表现强劲。研发进展方面,多家上市公司创新药临床申请和试验持续推进。宏观数据揭示,医院总诊疗人次呈现较快恢复,基本医保收支保持稳定,但医药制造业收入同比有所下降,期间费用结构发生变化。原料药价格波动和耗材带量采购政策的落地,也预示着行业成本结构和市场竞争格局的调整。尽管行业面临控费政策超预期、研发失败等风险,但创新药械、自费医疗需求扩容以及出海机遇仍为行业提供了结构性增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用