中心思想

巨子生物增长潜力分析:三大预期差驱动

本报告核心观点认为,巨子生物(02367.HK)在当前市场对其大单品增长空间、新品接力能力及医美市场拓展存在疑虑的背景下,仍展现出显著的增长潜力。通过深入分析胶原蛋白成分市场的长期红利、公司新品的超预期表现以及在医美和严肃医疗领域的战略布局与渠道优势,报告维持“买入”评级,并上调了未来三年的营收和净利润预测。

核心增长动力:成分优势、新品迭代与多元化布局

巨子生物的增长动力主要来源于其在胶原蛋白成分市场的龙头地位,该市场仍处于高速成长期;其次,以焦点面霜为代表的新品表现强劲,有效接力大单品增长;最后,公司加速布局III类医疗器械,并凭借其广泛的医疗机构渠道,有望在医美及严肃医疗领域实现快速放量,从而突破现有增长瓶颈,实现长期可持续发展。

主要内容

预期差一:胶原蛋白成分红利仍在起步阶段

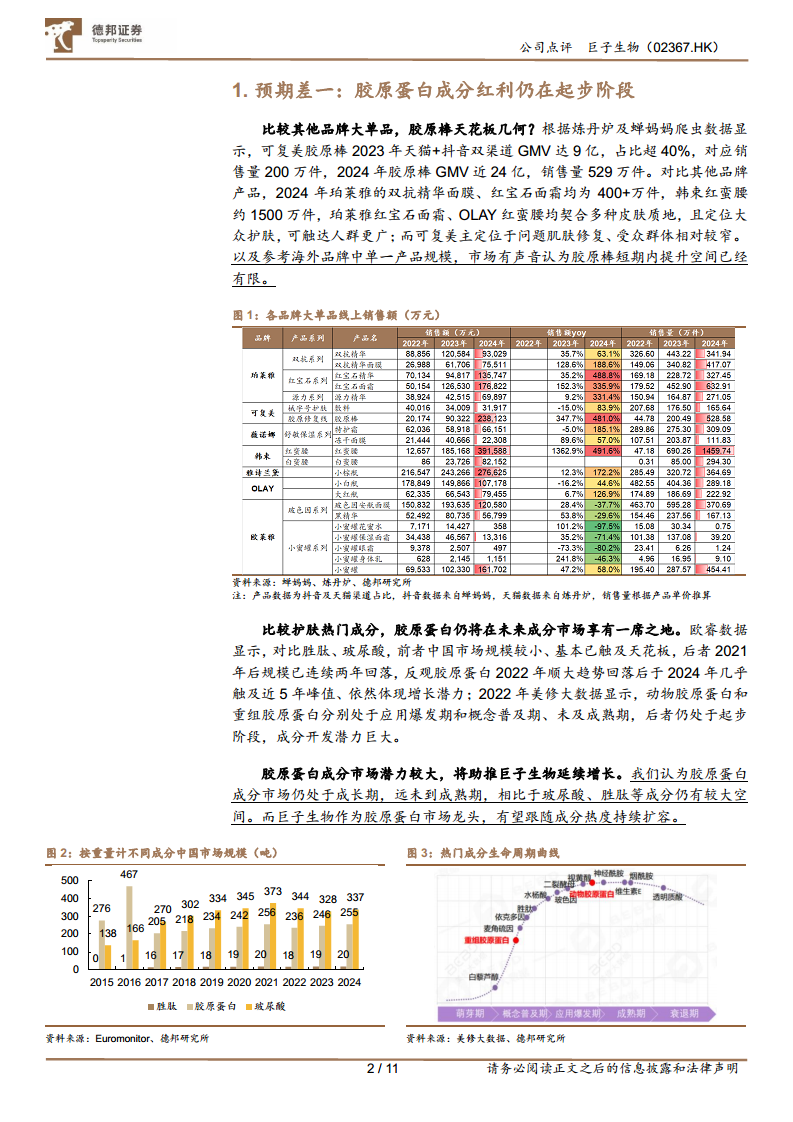

胶原棒市场空间与成分红利

市场对巨子生物大单品胶原棒的增长天花板存在担忧。数据显示,可复美胶原棒2023年天猫+抖音双渠道GMV达9亿元,销售量200万件,2024年销售额近24亿元,销售量529万件。尽管其销售量已达到珀莱雅双抗精华面膜、红宝石面霜(均为400+万件)的水平,但与韩束红蛮腰(超1500万件)仍有差距。考虑到可复美主要定位于问题肌肤修复,受众相对较窄,部分观点认为其提升空间有限。

然而,本报告认为胶原蛋白成分市场远未触及天花板,仍处于成长期。对比玻尿酸和胜肽等热门成分,欧睿数据显示,玻尿酸市场规模在2021年后连续两年回落,胜肽市场规模较小且已触及天花板,而胶原蛋白市场在2022年短暂回落后于2024年几乎触及近5年峰值,展现出强劲增长潜力。美修大数据也指出,动物胶原蛋白和重组胶原蛋白分别处于应用爆发期和概念普及期,后者仍处于起步阶段,成分开发潜力巨大。作为胶原蛋白市场的龙头企业,巨子生物有望持续受益于成分热度扩容。

预期差二:新品表现超预期,接力胶原次抛

产品结构优化与新品贡献

市场曾担忧可复美产品结构过于单一,长期依赖爆品胶原棒,且缺乏新爆品接力。数据显示,可复美线上GMV中,三大单品在23年以来销售额基本稳定过半,24年占比持续提升。焦点面霜在24M4推出首月GMV贡献即超过10%。

本报告指出,对比珀莱雅大单品(如红宝石精华和双抗精华)长线爬坡周期,可复美焦点面霜虽处于起步阶段,但表现已超预期。该产品推出仅7个月便实现线上2.77亿元GMV,24年10月单月GMV突破1亿元,月均GMV贡献约8%。此外,巨子生物旗下可复美和可丽金两大品牌在2024年持续推新,可复美不断完善焦点系列产品,拓展敷料、胶原等产品线;可丽金则推出胶卷系列,进一步完善新品布局,培育后续品牌增长空间。例如,2024年1月至2025年2月,两品牌共推出多款新品,涵盖冻膜、柔肤水、面霜、精华、面膜、眼膜、洁面乳、身体乳等,显示出强大的新品研发和上市能力。

预期差三:医美市场后进入者,但空白点多、空间大

III类医疗器械布局与渠道优势

尽管锦波生物在重组人源化胶原蛋白医美领域具有先发优势,但本报告认为巨子生物作为后进入者仍有巨大空间。巨子生物正加速布局III类医疗器械,其注射用重组胶原蛋白填充剂已获优先审批,骨修复材料III类医疗器械注册证也于2024年12月16日获批。

公司目前储备有四款医美新品,包括重组胶原蛋白液体制剂、固体制剂、凝胶和交联重组胶原蛋白凝胶,涵盖水光、鱼尾纹、颈纹、法令纹等多种适应症,有望凭借全面适应症布局和快速获批节奏抢占市场份额。

此外,胶原蛋白的应用正逐步从医美走向严肃医疗。在骨修复市场,2023年中国市场规模约为32.7亿元,其中骨科25.8亿元,口腔科5.7亿元,神经外科1.2亿元,市场稳定增长。巨子生物获批的骨修复产品适用于牙科手术的牙槽骨缺损修复,未来表现值得期待。在可吸收生物膜市场,预计到2025年市场规模将达到41.3亿元,巨子生物有望凭借其产品质量和价格优势,逐步替代进口产品。

巨子生物的渠道优势将助力新医美产品迅速放量。截至2023年末,公司产品已通过线下直销和经销途径进入中国约1500家公立医院、约2500家私立医院和诊所、约650个连锁药房品牌和约6000家CS/KA店,构建了“医疗机构+大众消费者”的双轨销售策略。

盈利预测与投资建议

业绩上调与“买入”评级维持

基于对胶原蛋白市场潜力、新品表现和医美布局的乐观预期,本报告上调了巨子生物2024-2026年的营收预测至53.79/69.51/87.90亿元(原为50.27/65.72/81.92亿元),上调净利润预测至20.60/26.09/32.13亿元(原为19.53/25.47/31.65亿元)。对应同比增速分别为41.88%/26.65%/23.17%,对应PE为27.60X/21.79X/17.69X。报告维持对巨子生物的“买入”评级。

风险提示

潜在市场与运营风险

报告提示了多项风险,包括化妆品行业景气度下降、胶原蛋白市场竞争加剧、产品研发不及预期以及医美产品获批失败等,这些因素可能对公司的经营情况和业绩产生不利影响。

总结

本报告对巨子生物(02367.HK)进行了深入分析,认为尽管市场对其大单品增长、新品接力及医美市场拓展存在预期差,但公司凭借其在胶原蛋白成分市场的龙头地位、新品(如焦点面霜)的超预期表现以及在III类医疗器械和严肃医疗领域的积极布局,展现出强劲的增长潜力。公司在骨修复和可吸收生物膜等严肃医疗应用场景的拓展,结合其广泛的医疗机构渠道优势,有望驱动业绩持续增长。因此,报告上调了巨子生物未来三年的营收和净利润预测,并维持“买入”评级,建议投资者关注其长期发展价值,同时警惕行业竞争加剧、研发风险及市场景气度波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用