中心思想

迈瑞医疗面临国内市场挑战与海外稳健增长并存

迈瑞医疗在2024年实现了营收和净利润的温和增长,分别为5.1%和0.7%,但毛利率因体外诊断(IVD)试剂及中低端医疗设备的价格压力和DRG 2.0政策影响而下降1.1个百分点至63.1%。2025年第一季度,公司营收同比下降12.1%,主要受国内营收大幅下滑(超过20%)和去年同期海外高基数效应的影响。

盈利预期下调但维持“买入”评级

尽管国内市场持续承压且中美贸易摩擦带来不确定性,迈瑞医疗的海外业务表现稳健,2024年同比增长21.3%,占总收入的44.7%。鉴于国内采购复苏时间表的不确定性,分析师下调了2025年及未来的盈利预期,预计2025年营收和归母净利润将分别同比增长9.4%和6.5%。目标价格调整至人民币249.19元,但基于长期DCF模型,仍维持“买入”评级,反映了对公司长期增长潜力的信心。

主要内容

2024年及2025年第一季度业绩回顾与挑战

营收增长放缓与利润率承压

迈瑞医疗2024年报告营收367亿元人民币,同比增长5.1%;归属于母公司股东的净利润为117亿元人民币,同比增长0.7%。毛利率同比下降1.1个百分点至63.1%,主要原因包括体外诊断试剂及中低端医疗设备面临价格压力,以及DRG 2.0实施和医院间检测结果互认导致体外诊断检测需求减弱。2024年第四季度,体外诊断试剂营收占比下降。此外,中美贸易摩擦可能导致2025年美国-中国医疗健康原材料采购成本上升,公司正积极寻找替代品以保护利润空间。

2025年第一季度业绩下滑分析

2025年第一季度,迈瑞医疗营收同比下降12.1%至82亿元人民币。这一下滑主要归因于两方面:一是国内营收同比下降超过20%,因为收入确认滞后于采购复苏;二是2024年第一季度海外营收基数较高(同比增长近30%),导致2025年第一季度海外收入仅同比增长4.3%。

海外市场表现强劲与风险管理

海外业务成为增长引擎

2024年,迈瑞医疗的海外收入同比增长21.3%至164亿元人民币,占总收入的44.7%,同比提升6个百分点。北美以外区域的收入同比增长26.5%至138亿元人民币,其中亚太地区继续作为增长引擎。迈瑞在高端市场取得进一步突破,高端战略客户贡献了海外收入的14%。预计2025年海外收入将实现中位数百分比增长,得益于增强的本地化和高端产品(如MT8000)的安装。

贸易摩擦影响有限

鉴于美国仅占迈瑞总收入约6%,中美贸易摩擦对公司的影响可能较为温和。公司通过跨越13个国家的多元化制造和主动的库存管理,有助于降低相关风险。

国内市场持续承压与潜在复苏迹象

政策影响下的国内市场萎缩

2024年,国内收入同比减少5.1%至203亿元人民币。PMLS和MIS业务板块收入分别同比下滑31%和2%,主要受医院采购疲软影响。根据IQVIA数据,2024年中国医疗设备市场规模同比减少12.3%。DRG 2.0、跨院检测结果互认及试剂价格调整等政策风险进一步挤压体外诊断(IVD)收入。IQVIA预计2024年生化市场将下滑,免疫市场保持持平增长。在此背景下,迈瑞在国内IVD业务收入2024年实现同比1%的微增。

2025年国内采购有望反弹

尽管面临挑战,Joinchain数据显示2025年第一季度医疗设备招标额同比激增67.5%,表明国内医疗设备采购或出现复苏迹象。分析师预计,由于招标流程与收入确认存在时间滞后,国内收入将在2025年第二季度(预计)反弹。

盈利预测调整与估值分析

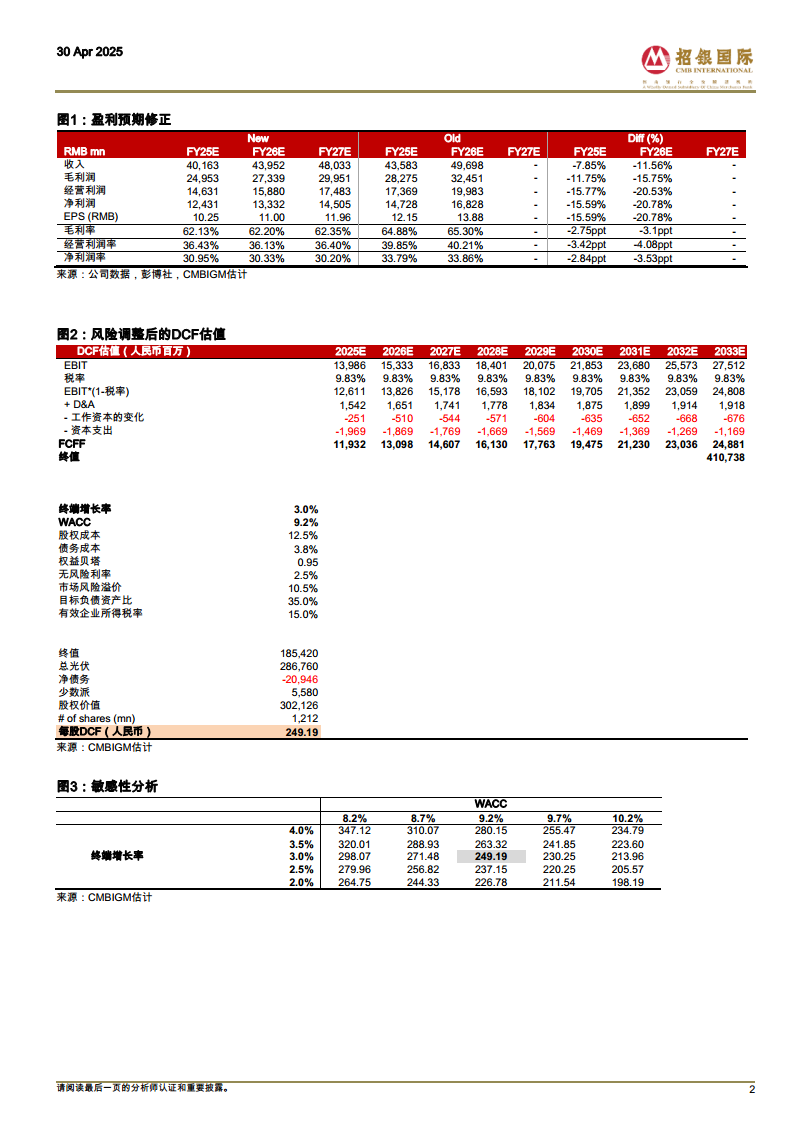

盈利预期下调与目标价调整

鉴于国内采购复苏时间表的不确定性和贸易摩擦,分析师下调了盈利预期。预计2025年(预期)收入和归属母公司净利润将分别同比增长9.4%和6.5%。基于9年DCF模型,目标价调整至249.19元人民币(WACC:9.2%,终值增长率:3.0%),较此前目标价328.81元人民币有所下调,但仍维持“买入”评级。当前股价为215.85元人民币,目标价存在15.4%的上行空间。

财务预测与共识对比

分析师对迈瑞医疗2025年至2027年的收入、毛利润、经营利润和净利润预测均低于市场共识,显示出更为保守的预期。例如,2025年收入预测为40,163百万元人民币,较共识值低8.55%;净利润预测为12,431百万元人民币,较共识值低14.24%。毛利率、经营利润率和净利润率的预测也普遍低于共识。

总结

迈瑞医疗在2024年及2025年第一季度面临国内市场需求疲软、政策调整(DRG 2.0、检测结果互认、试剂价格压力)以及中美贸易摩擦等多重挑战,导致营收增长放缓和利润率承压。特别是国内营收在2025年第一季度出现显著下滑。然而,公司海外业务表现强劲,成为重要的增长驱动力,并通过多元化制造和库存管理有效对冲了部分外部风险。尽管国内市场采购招标额在2025年第一季度出现积极复苏迹象,但其转化为收入仍存在时间滞后。基于对国内市场复苏不确定性和贸易摩擦的考量,分析师下调了迈瑞医疗的盈利预期和目标价格,但鉴于其海外市场的稳健增长和长期发展潜力,仍维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用