中心思想

核心观点

- 康隆达2024年业绩预亏,主要受锂盐价格持续低迷、商誉减值、越南项目转固初期成本拖累及汇兑损失等多重不利因素影响。

- 公司核心手套业务稳健,尤其越南工厂的顺利投产,在关税加征背景下展现出显著的区位和成本优势,预计将成为2025年业绩增长的主要驱动力。

- 超高分子量聚乙烯(UHMWPE)在机器人领域的应用潜力,为公司提供了新的增长空间。锂盐业务虽短期承压,但长期看好行业调整后的利润贡献。

投资逻辑

- 报告认为2024年是公司“不利出清”之年,预计2025年将“轻装上阵”,释放利润弹性。

- 越南工厂的产能爬坡、成本优势以及美国对华手套关税大幅提升带来的红利,有望显著提高公司的市场份额和盈利空间。

- 公司在UHMWPE材料领域的前瞻性布局,使其有望受益于机器人产业的快速发展。

- 太平洋证券给予“买入”评级,预计公司2025-2026年归母净利润将实现大幅增长。

主要内容

2024年业绩预告及亏损原因分析

- 公司预计2024年归母净利润为-5亿至-3.5亿元(2023年为-2.2亿元),扣非归母净利润为-4.55亿至-3.05亿元(2023年为-1.87亿元)。其中,24Q4归母净利润预计为-4.36亿至-2.86亿元。

- 业绩预亏的主要原因包括:

- 锂盐业务:子公司天成锂业和协成锂业的锂盐产品受行业需求影响价格持续低迷,根据iFind数据,电池级碳酸锂99.5%的平均值价预计2024年内下跌25%,导致预计计提商誉减值准备2.5亿至3.1亿元。

- 越南项目转固影响:越南项目于2023年转固,导致折旧费用增加,2024年仍处于产能爬坡阶段,小幅拖累当期利润。

- 汇兑损益:公司外汇结算业务量较大(以美元为主),受近期人民币兑美元汇率大幅贬值影响,开展的外汇衍生品交易产生一定亏损。

手套业务:越南产能优势凸显

- 公司以劳保手套生产制造起家,并于2018年在越南设立全资子公司以实现海外产能布局。

- 截至2024年9月30日,越南项目处于产能爬坡阶段,对2024年的收入贡献较小,但预计2025年初能够实现满产,测算满产后贡献产值在10亿元左右。

- 越南一期项目设计产能为20条劳保产线(对应800万打/年)和12条一次性医疗手套产线(对应350万箱/年)。

- 关税加征背景下,越南稀缺产能的优势凸显:美国贸易代表办公室宣布的对华301关税方案中,医用和外科橡胶手套关税将于2025年1月1日由7.5%提升至50%,并于2026年1月1日由50%提升至100%。公司越南工厂有望承接海外客户的订单转移。

- 越南区位优势明显,盈利能力有望提升:越南投资建厂可享受企业所得税“两免四减半”优惠政策,之后按17%征收;越南员工工资在2500元/月左右,约为国内的50%-60%;越南工厂自动化水平较高,侧重高端安防手套和一次性医用手套的生产销售;此外,越南出口至欧美具备关税优势,有望借助价格优势扩大市场份额。预计随着越南工厂产能利用率和员工熟练度提升,毛利率较国内有较大提升。

超高分子量聚乙烯:机器人领域新机遇

- 超高分子量聚乙烯(UHMWPE)具备高强度、低蠕变性、耐磨损、折叠不受损等优异特性,是机器人灵巧手腱绳材料的主要选择之一。目前海外公司如帝斯曼、霍尼韦尔等已有将此材料应用于机器人灵巧手腱绳。

- 目前公司UHMWPE产能约1000吨/年,主要用于国防和警用领域。

- 未来随着该材料在机器人领域应用研究的推进,有望打开超高分子量聚乙烯的市场空间,公司前瞻性产能布局有望受益。

锂盐业务:周期性调整与未来展望

- 子公司天成锂业主要生产电池级碳酸锂,应用于新能源动力电池的生产制造。

- 受上游原材料价格波动较大影响,天成锂业主要通过加工模式来确保一定的开工率,静待行业改善,锂盐价格企稳后有望贡献利润弹性。

- 天成锂业收购时确认3.9亿元商誉,2023年已计提0.8亿元商誉减值,2024年预计将计提2.5亿至3.1亿元的商誉减值。

投资建议与盈利预测

- 太平洋证券认为公司作为手套生产制造企业,主业稳健,海外前瞻性产能布局优势逐步显现,锂盐业务受周期性价格波动影响有所承压。

- 报告判断2024年不利因素将出清,2025年公司有望“轻装上阵”,释放利润弹性。

- 主要驱动力包括:越南一期项目投产进展顺利,其产能稀缺性及成本优势有望提高公司市场份额和盈利空间;一次性医疗手套订单饱和,同时积极拓展劳保手套客户,预计越南工厂在2025年有望贡献收入和利润。

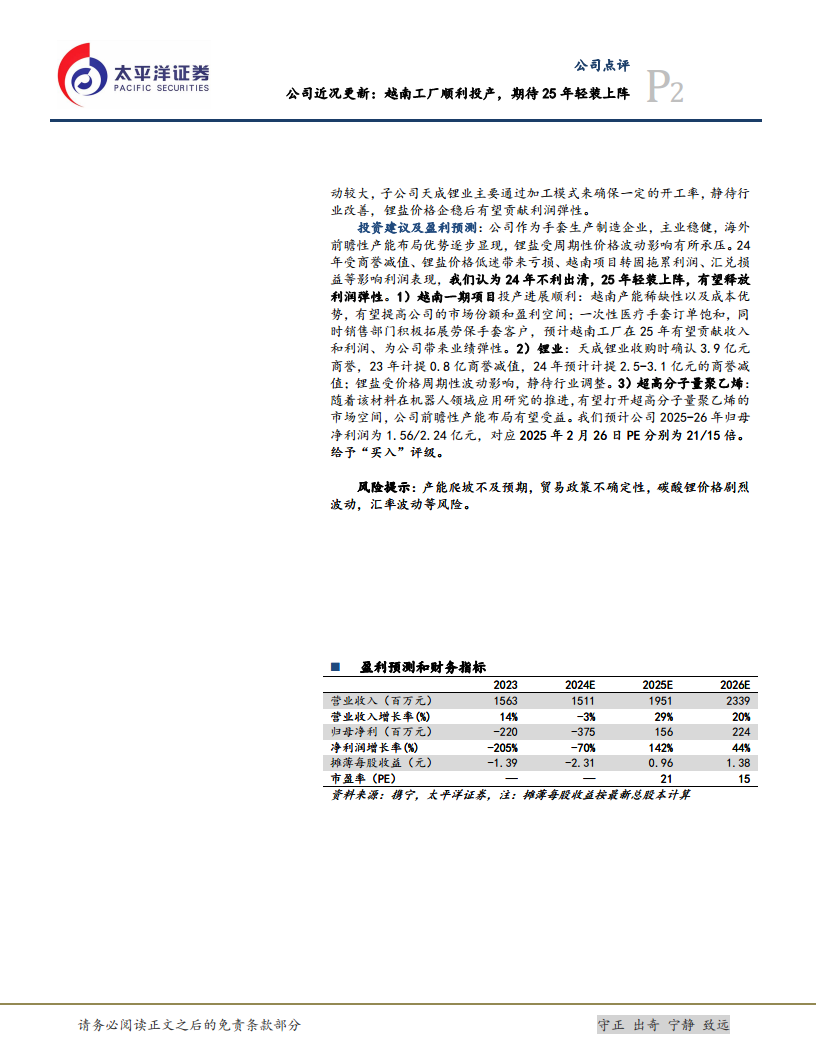

- 预计公司2025-2026年归母净利润分别为1.56亿元和2.24亿元,对应2025年2月26日的PE分别为21倍和15倍。

- 给予“买入”评级。

- 风险提示:产能爬坡不及预期、贸易政策不确定性、碳酸锂价格剧烈波动、汇率波动等。

总结

康隆达在2024年面临锂盐价格低迷、商誉减值、越南新工厂初期运营成本及汇兑损失等多重挑战,导致业绩预亏。然而,公司核心手套业务通过前瞻性布局越南产能,在日益严峻的国际贸易环境下(如美国对华手套关税大幅提升)展现出显著的区位和成本优势,预计2025年将成为公司业绩增长的主要驱动力,贡献可观的收入和利润弹性。此外,公司在超高分子量聚乙烯材料领域的前瞻性布局,有望受益于机器人产业的快速发展,打开新的市场空间。尽管锂盐业务短期内仍受价格周期性波动影响,但公司通过加工模式应对市场,并期待行业调整后的利润贡献。综合来看,报告认为2024年是公司“不利出清”之年,2025年有望实现利润反弹,因此给予“买入”评级,并预计未来两年归母净利润将显著增长。

微信扫一扫-立即使用

微信扫一扫-立即使用