中心思想

2024年业绩表现强劲,增长动能显著

嘉必优公司2024年预计实现营业收入5.55亿元,同比增长25.06%;归母净利润约1.24亿元,同比增长35.25%;扣非归母净利润约1亿元,同比增长60.57%。业绩增长主要得益于国内外市场开拓的“双轮驱动”以及募投新产能的有效释放,显示出公司在市场扩张和生产效率提升方面的显著成效。

2025年战略布局AI+合成生物,赋能未来发展

公司正积极推进对上海欧易生物65%股权的收购,旨在结合欧易生物在多组学技术、大数据分析及人工智能方面的优势,进一步深化合成生物学技术应用。人工智能在菌种设计、产物作用机理研究及制造工艺优化等合成生物学全链条的应用,有望显著提升公司在产品差异化和降本增效方面的竞争力,为2025年及未来发展注入新动能。

主要内容

2024年:营收利润双增长,得益于新市场开拓+新产能释放

嘉必优公司2024年度业绩快报显示,公司预计实现总营收5.55亿元,同比大幅增长25.06%。归属于母公司股东的净利润预计达到1.24亿元,同比增长35.25%;扣除非经常性损益后的归母净利润预计为1亿元,同比更是激增60.57%。这一显著增长主要归因于以下几个方面:

- 国内外市场双轮驱动: 国内业务受益于新国标红利的持续释放,市场需求旺盛;国际市场则通过大客户订单增加和客户结构优化,实现了业务的快速拓展。

- 募投新产能释放: 公司智能化产能项目建成投产,产能利用率得到有效提升,为满足市场需求和业绩增长提供了坚实保障。市场开拓与产能释放的协同作用,共同推动了公司2024年收入和利润的双重增长。

2025年:收购上海欧易推进中,AI+合成生物场景大有可为

展望2025年,嘉必优正积极布局“AI+合成生物”领域,并推进对上海欧易生物65%股权的收购项目。

- AI赋能合成生物学: 公司认为人工智能在全球合成生物学发展中扮演着关键角色。AI可在以下方面发挥重要作用:

- 菌种设计与构建: 在代谢通路选择和基因重排设计中,AI能显著提升菌种构建的成功率和效率。

- 产物作用机理研究与功效挖掘: 通过AI的“干试验”为产品应用和配方设计提供方向性指导,提高“湿试验”验证功效的成功率,降低实验成本。

- 制造阶段: 基于大量生产数据,垂直领域AI可优化各项工艺指标,实现降本增效。

- 收购上海欧易生物: 欧易生物是一家以多组学技术与大数据分析技术为基础,为生命科学、医学、食品、化妆品等领域提供多层次多组学分析技术服务的公司。欧易生物已基于超过十万个科研项目的长期积累,借助人工智能、大数据、生物信息技术等自研搭建了大样本量、高准确性的生物信息数据库,具备丰富的数据分析经验和能力。通过此次收购,嘉必优有望结合欧易生物的数据分析经验和能力,在人工智能快速发展的背景下,进一步提升其合成生物技术的产品差异化竞争力。

盈利预测与投资建议

基于2024年度业绩快报,并考虑公司客户结构持续优化及盈利能力增强,天风证券更新了盈利预测(不考虑本次收购):

- 营收预测: 预计2024-2026年公司营收分别为5.55亿元、7.04亿元和9.43亿元(前值:5.62/7.57/10.36亿元,本次下调)。

- 归母净利润预测: 预计2024-2026年归母净利润分别为1.24亿元、1.61亿元和2.09亿元(前值:1.17/1.53/2.02亿元,本次上调)。

- 投资评级: 维持“买入”评级。

风险提示

报告提示了以下潜在风险:

- 国际贸易风险。

- 收购项目进展不及预期。

- 快报数据仅为初步核算,具体财务数据以公司正式披露的经审计后的2024年年报为准。

财务数据和估值

根据报告提供的财务数据和估值预测:

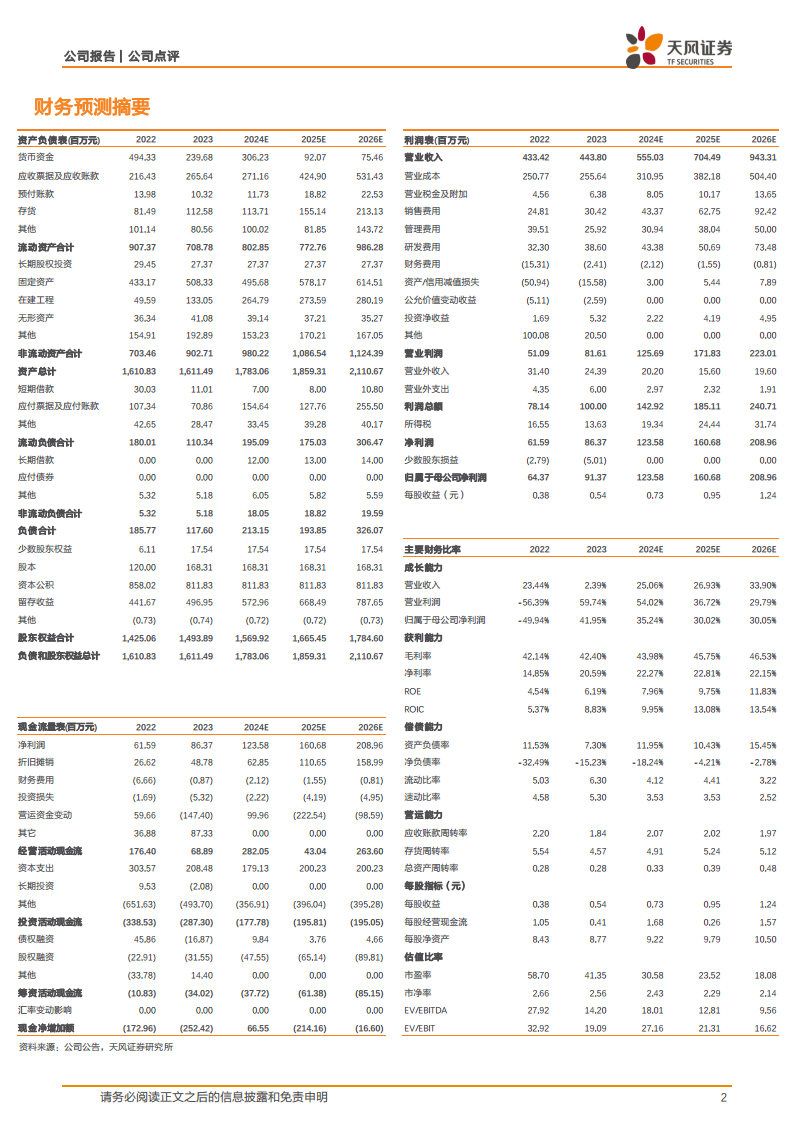

- 营业收入: 2024E为555.03百万元,2025E为704.49百万元,2026E为943.31百万元,年增长率分别为25.06%、26.93%、33.90%,呈现稳健增长态势。

- 归属母公司净利润: 2024E为123.58百万元,2025E为160.68百万元,2026E为208.96百万元,年增长率分别为35.24%、30.02%、30.05%,盈利能力持续增强。

- 毛利率: 预计从2024E的43.98%提升至2026E的46.53%。

- 市盈率(P/E): 预计从2024E的30.58倍下降至2026E的18.08倍,显示估值吸引力提升。

- ROE: 预计从2024E的7.96%提升至2026E的11.83%。

总结

嘉必优公司在2024年取得了显著的业绩增长,营收和利润均实现双位数增长,这主要得益于其国内外市场拓展策略的成功以及新产能的有效释放。展望2025年,公司正积极通过收购上海欧易生物,将人工智能与合成生物学深度融合,以期在菌种设计、产品研发和生产制造等环节实现技术突破和效率提升,进一步增强核心竞争力。尽管面临国际贸易和收购进展等风险,但基于其强劲的增长势头和前瞻性的战略布局,分析师维持了“买入”评级,并预计公司未来几年将保持营收和净利润的持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用