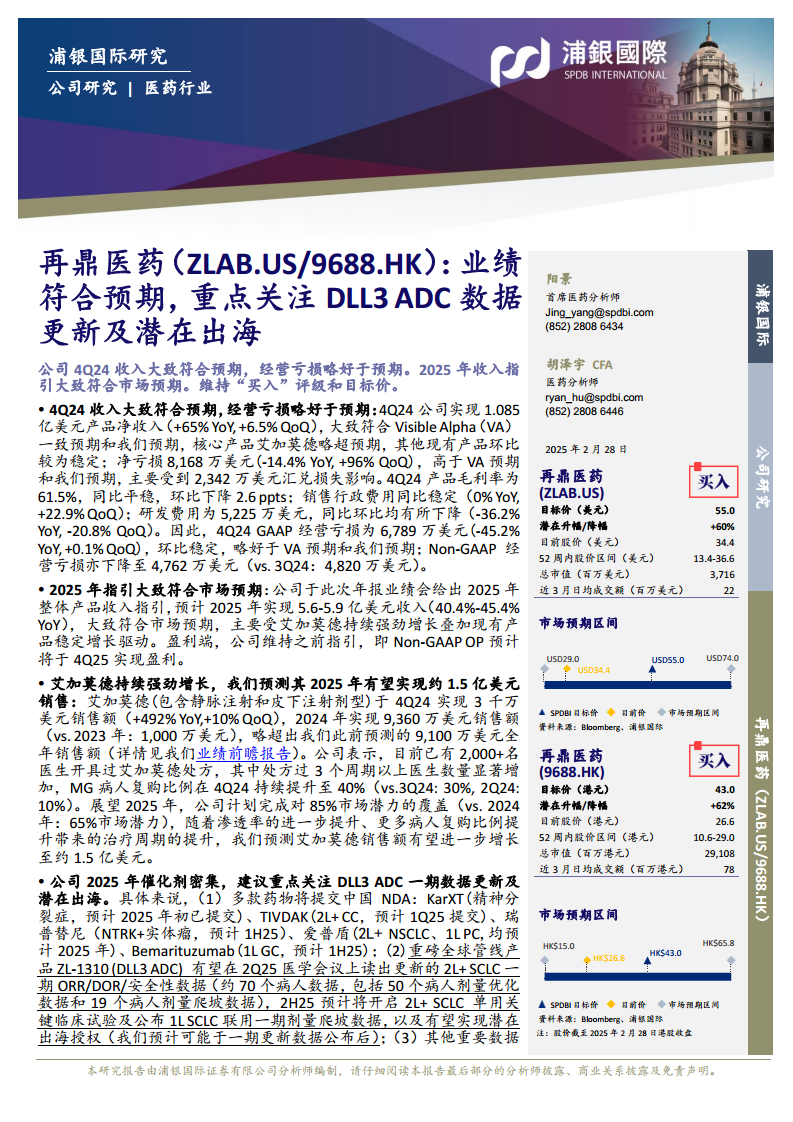

中心思想

业绩稳健增长与市场预期一致

再鼎医药在2024年第四季度展现了符合市场预期的收入表现,经营亏损控制优于预期。公司对2025年的收入指引也大致符合市场预期,预示着其业绩增长态势持续稳健。

核心产品驱动与管线催化剂展望

核心产品艾加莫德持续实现强劲增长,预计2025年销售额将进一步显著提升。同时,公司在2025年将迎来多款创新药物在中国的新药上市申请(NDA)提交,以及重磅管线ZL-1310 (DLL3 ADC) 的关键临床数据更新和潜在的海外授权机会,这些密集催化剂有望为公司未来的发展提供强大动力。

主要内容

4Q24 收入大致符合预期,经营亏损略好于预期

稳健的收入增长与产品结构分析

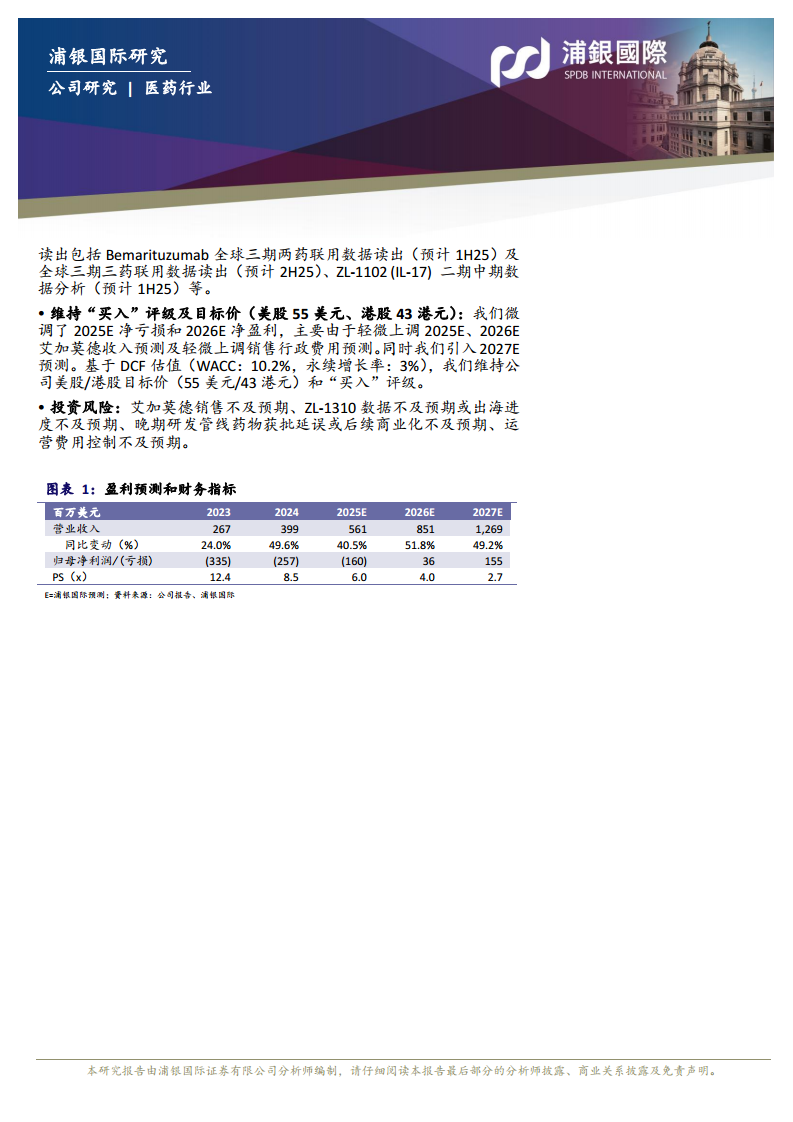

再鼎医药在2024年第四季度实现了1.085亿美元的产品净收入,相较于去年同期实现了65%的显著增长,环比也增长了6.5%。这一表现与Visible Alpha(VA)的一致预期以及浦银国际的预测基本吻合,显示了公司产品销售的稳健态势。具体来看,核心产品艾加莫德的销售额略超预期,成为收入增长的主要驱动力之一。同时,公司其他现有产品的销售额环比保持稳定,共同支撑了整体收入的增长。从全年数据来看,根据图表1,2024年营业收入达到3.99亿美元,较2023年的2.67亿美元增长了49.6%,体现了强劲的增长势头。

盈利能力与费用控制的深入分析

尽管收入表现良好,公司在2024年第四季度录得8,168万美元的净亏损。虽然同比亏损收窄了14.4%,但环比却扩大了96%,这主要是由于当季产生了2,342万美元的汇兑损失,超出了VA及浦银国际的预期。在成本结构方面,产品毛利率为61.5%,与去年同期基本持平,但环比下降了2.6个百分点,这可能与产品组合或销售策略的微调有关。销售行政费用同比保持稳定,但环比增长了22.9%,表明公司在市场推广和销售渠道建设方面投入增加。值得注意的是,研发费用为5,225万美元,同比和环比均呈现显著下降(同比下降36.2%,环比下降20.8%),这可能反映了研发管线阶段性投入的优化或部分项目进入后期临床阶段,前期投入减少。综合各项费用,2024年第四季度GAAP经营亏损为6,789万美元,同比大幅收窄45.2%,环比基本持平(+0.1% QoQ),这一表现略好于VA及浦银国际的预期。非GAAP经营亏损也进一步下降至4,762万美元,低于第三季度的4,820万美元,表明公司在剔除一次性或非现金项目后的核心经营效率有所提升,亏损收窄趋势明显。从财务比率来看,2024年归母净利率为-64.4%,虽然仍为负值,但较2023年的-125.5%已大幅改善,显示公司盈利能力正在逐步提升。

2025年指引大致符合市场预期

未来收入增长的展望与驱动因素

再鼎医药在年报业绩会上给出了2025年的整体产品收入指引,预计将实现5.6-5.9亿美元的收入,这意味着相较于2024年将实现40.4%-45.4%的同比增长。这一指引与市场普遍预期大致相符,反映了市场对公司未来增长的信心。浦银国际的预测(图表1)显示2025年营业收入为5.61亿美元,同比增长40.5%,与公司指引区间吻合。收入增长的主要驱动力预计将是核心产品艾加莫德的持续强劲增长,以及现有其他产品的稳定贡献。

盈利能力转正的预期路径

在盈利端,公司维持了此前的指引,即Non-GAAP经营利润预计将在2025年第四季度实现盈利。这一目标显示了公司对成本控制和规模效应的信心,预示着再鼎医药有望在不久的将来实现经营层面的正向现金流,从而改善整体财务状况。根据浦银国际的盈利预测,2025年归母净亏损预计将收窄至1.60亿美元,而2026年则有望实现3,600万美元的归母净利润,标志着公司将进入盈利阶段。

艾加莫德持续强劲增长,2025年销售额有望达1.5亿美元

艾加莫德的卓越市场表现

艾加莫德(包括静脉注射和皮下注射剂型)在2024年第四季度实现了3,000万美元的销售额,同比激增492%,环比增长10%,展现出极强的市场爆发力。2024年全年,艾加莫德的销售额达到9,360万美元,远超2023年的1,000万美元,也略高于浦银国际此前预测的9,100万美元全年销售额。这一数据充分证明了艾加莫德在市场上的成功推广和患者的高度认可。

市场渗透率与患者粘性提升

公司透露,目前已有超过2,000名医生开具过艾加莫德处方,且开具3个周期以上处方的医生数量显著增加,这表明医生对该产品的临床价值和疗效的认可度不断提高。更重要的是,重症肌无力(MG)患者的复购比例在2024年第四季度持续提升至40%,相较于第三季度的30%和第二季度的10%有显著增长。复购率的提升不仅意味着患者对治疗效果的满意度高,也预示着更长的治疗周期和更稳定的收入流。

2025年销售增长的战略布局

展望2025年,再鼎医药计划进一步扩大艾加莫德的市场覆盖,将市场潜力覆盖率从2024年的65%提升至85%。通过提高渗透率、增加患者复购比例以及延长治疗周期,浦银国际预测艾加莫德的销售额有望在2025年进一步增长至约1.5亿美元。这一预测凸显了艾加莫德作为公司核心增长引擎的地位,其持续放量将是公司实现整体收入目标的关键。

2025年催化剂密集,重点关注DLL3 ADC数据及潜在出海

中国市场新药上市申请的密集提交

2025年将是再鼎医药在中国市场新药上市的关键一年,公司计划提交多款重磅药物的新药上市申请(NDA),有望进一步

微信扫一扫-立即使用

微信扫一扫-立即使用