中心思想

业绩强劲增长与医保驱动

再鼎医药在2024年实现了显著的收入增长,并对2025年设定了乐观的收入指引,这主要得益于其核心产品销售的强劲表现,特别是多款产品成功纳入中国国家医保药品目录(NRDL),极大地扩大了市场覆盖和销售规模。

运营效率提升与估值展望

公司通过有效控制研发和销售管理费用支出,提升了整体运营效率,进一步巩固了财务基础。分析师重申了对再鼎医药的“买入”评级,并基于其未来销售增长及新产品上市潜力,认为当前估值溢价是合理的。

主要内容

2024年业绩回顾与2025年展望

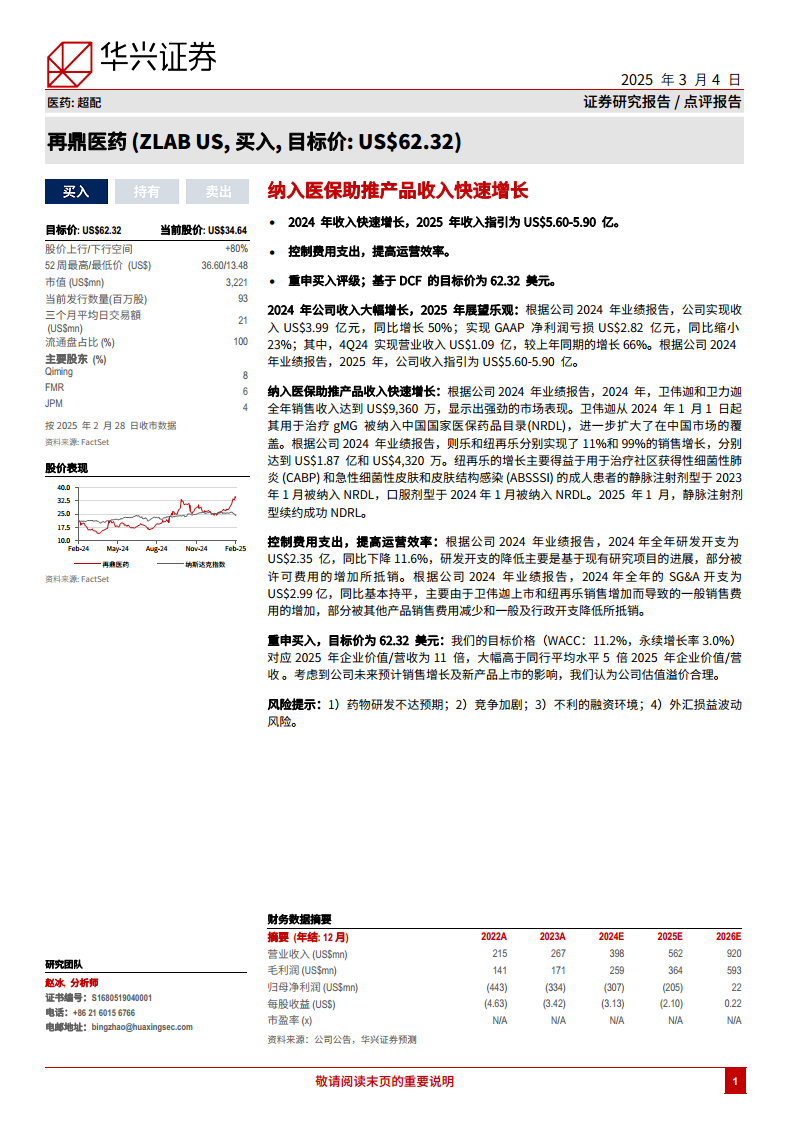

根据公司2024年业绩报告,再鼎医药全年实现收入3.99亿美元,同比增长高达50%。其中,2024年第四季度营业收入达到1.09亿美元,较上年同期增长66%。尽管公司仍处于亏损状态,但GAAP净利润亏损已同比缩小23%至2.82亿美元。展望2025年,公司给出了5.60亿至5.90亿美元的收入指引,预示着持续的强劲增长势头。

医保纳入助推产品销售增长

2024年,再鼎医药的核心产品表现亮眼。卫伟迦和卫力迦全年销售收入合计达到9,360万美元。其中,卫伟迦自2024年1月1日起被纳入中国国家医保药品目录(NRDL),用于治疗全身型重症肌无力(gMG),显著提升了其在中国市场的覆盖率。则乐实现了1.87亿美元的销售额,同比增长11%。纽再乐的销售额达到4,320万美元,同比增长高达99%,其增长主要得益于静脉注射剂型和口服剂型分别于2023年1月和2024年1月被纳入NRDL,且静脉注射剂型于2025年1月成功续约。

费用控制与运营效率提升

公司在费用控制方面取得了积极进展。2024年全年研发开支为2.35亿美元,同比下降11.6%,这主要归因于现有研究项目进展带来的效率提升,部分被许可费用的增加所抵销。销售、管理及行政(SG&A)开支为2.99亿美元,同比基本持平。尽管卫伟迦的上市和纽再乐销售的增加导致了一般销售费用的上升,但通过其他产品销售费用减少和一般及行政开支的降低,有效抵销了这部分增长。

投资评级与估值分析

分析师重申了对再鼎医药的“买入”评级,并基于DCF模型(采用11.2%的加权平均资本成本WACC和3.0%的永续增长率)设定目标价为62.32美元,相较当前股价具有80%的上行空间。尽管公司2025年企业价值/营收(EV/Revenue)为11倍,大幅高于同行平均水平的5倍,但考虑到公司未来预计的销售增长以及新产品上市的积极影响,分析师认为这一估值溢价是合理的。

总结

再鼎医药在2024年实现了50%的收入大幅增长,并对2025年设定了5.60亿至5.90亿美元的乐观收入指引。公司核心产品如卫伟迦和纽再乐因成功纳入国家医保目录而销售强劲增长。同时,公司通过优化研发和销售管理开支,有效提升了运营效率。分析师维持“买入”评级,目标价62.32美元,认为基于公司未来增长潜力和新产品上市的预期,其估值溢价是合理的。

微信扫一扫-立即使用

微信扫一扫-立即使用