中心思想

宏观经济回暖与政策利好驱动

报告核心观点指出,2025年2月制造业PMI数据回暖至扩张区间,显示宏观经济信心正在修复。同时,中央政治局强调“平安中国”建设,预计将加速安防及数字化治理项目落地,为海康威视的PBG业务带来直接利好。这些宏观经济和政策层面的积极信号,为公司业务发展提供了有利外部环境。

大模型技术赋能与业务结构优化

海康威视通过将“多模态大模型+智能硬件”深度融合,推出了文搜存储系列产品和视觉大模型摄像机,开启了规模化落地变现的新阶段。公司在端侧感知层设备和多模态大模型方面的核心竞争力,结合其积累的海量用户和行业经验,有望在大模型时代长期受益。此外,公司业务结构持续优化,2024年上半年创新业务和海外主业营收占比已过半,显示出强劲的增长潜力,有助于公司在2025年轻装上阵。

主要内容

市场环境与政策导向分析

2月制造业PMI数据积极回暖

2025年2月,中国制造业采购经理指数(PMI)录得50.2%,较上月回升1.1个百分点,再次进入扩张区间。这一回升主要由产需指数拉动,其中新订单指数和生产指数均升至52%以上,从业人员指数创2023年5月以来新高。数据显示,大型企业PMI录得52.5%,较上月上行2.6个百分点,恢复生产较快;但中小型企业PMI仍处于收缩区间,分别为49.2%和46.3%。内外需同步回升,新订单指数为51.1%,新出口订单指数为48.6%,反映出企业生产信心增强。

“平安中国”建设强调安防需求

2月28日,中共中央政治局就建设更高水平平安中国进行集体学习,强调要坚定不移贯彻总体国家安全观,将平安中国建设推向更高水平。会议指出,平安中国建设只能加强,不能削弱。这一政策导向预示着安防及数字化治理项目将加速落地,海康威视的PBG(政府公共事业)业务有望直接受益于此。

核心技术与业务发展策略

“多模态大模型+智能硬件”开启规模化变现

海康威视基于“观澜大模型”技术体系,发布了文搜存储系列产品(文搜NVR、文搜CVR)和边缘到中心的文搜计算系列产品(文搜超脑、文搜主机)。这些产品将大参数量、大样本量的图文多模态大模型与嵌入式智能硬件深度融合,实现了“识更多”(万物检测大模型,感知能力大幅升级)、“搜更准”(深度语义理解,高精度秒级跨模态检索)、“应用更灵活”(自定义文本预警)。此外,公司还推出了一系列视觉大模型摄像机,将大模型能力直接部署至端侧,显著提升了目标检出率并降低误报率90%以上,系统部署时间从数天缩短至数小时。

业务结构持续优化与业绩展望

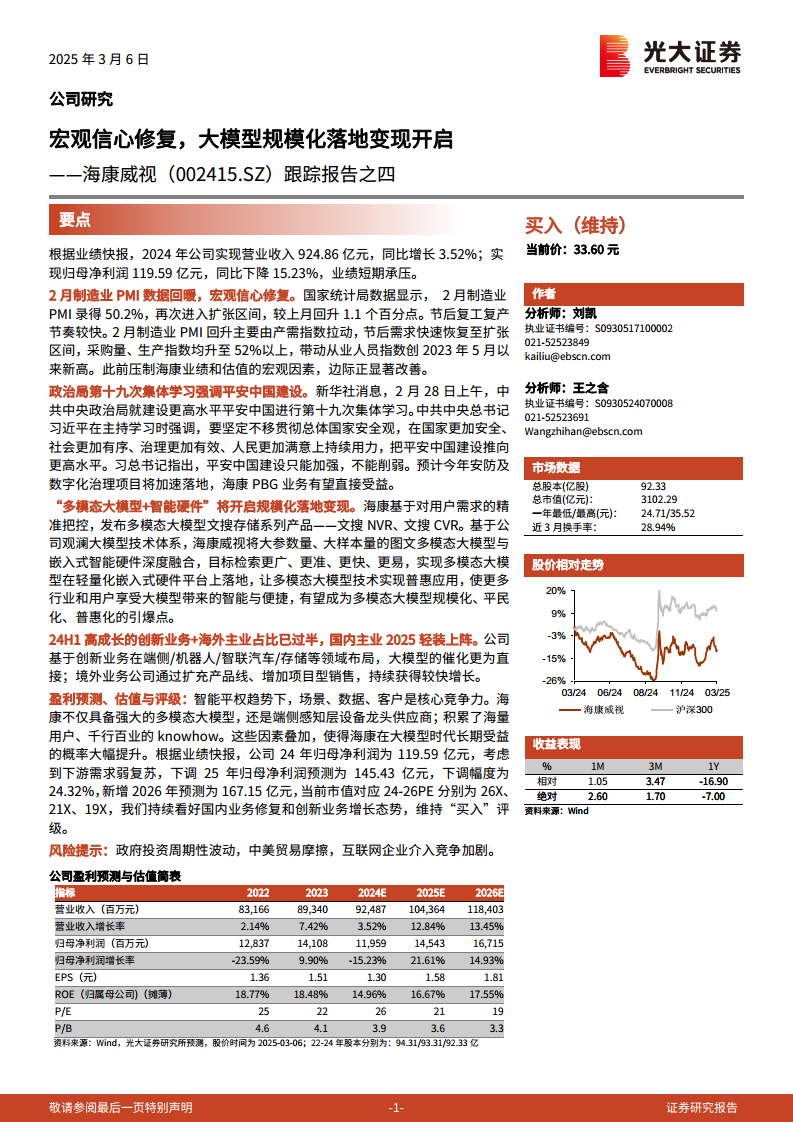

根据业绩快报,海康威视2024年实现营业收入924.86亿元,同比增长3.52%;归母净利润119.59亿元,同比下降15.23%,业绩短期承压。然而,公司业务结构持续优化,2024年上半年创新业务和境外业务营收占比已过半,分别提升至25%和28%。创新业务在端侧/机器人/智联汽车/存储等领域布局,直接受益于大模型催化;境外业务通过扩充产品线和增加项目型销售,持续获得较快增长。公司预计2025年归母净利润为145.43亿元,2026年为167.15亿元,对应2024-2026年PE分别为26X、21X、19X。

总结

尽管海康威视2024年业绩短期承压,但宏观经济信心修复和“平安中国”建设的政策利好为公司提供了积极的外部环境。公司通过“多模态大模型+智能硬件”的深度融合,推出了创新产品和解决方案,显著提升了安防业务的智能化水平和效率,开启了规模化落地变现的新阶段。同时,创新业务和海外业务的营收占比持续提升,优化了公司业务结构,为未来的持续增长奠定了基础。综合来看,海康威视凭借其在智能平权趋势下的场景、数据和客户核心竞争力,有望在大模型时代长期受益,并预计在2025年和2026年实现归母净利润的显著增长。

微信扫一扫-立即使用

微信扫一扫-立即使用