中心思想

Carvykti商业化势头强劲,驱动公司盈利能力显著改善

传奇生物的核心产品Carvykti在2024年第四季度展现出卓越的商业化表现,销售额持续逐季放量,尤其在美国市场和2-4L多发性骨髓瘤适应症中实现了快速渗透。这一强劲的销售增长不仅推动公司在4Q24实现净利润转正,更使其有望在2026年第二季度达到经营层面盈亏平衡,显著改善了公司的财务健康状况和市场信心。

产能扩张与长期市场潜力重估,维持“买入”评级

尽管分析师对Carvykti的长期峰值销售预测进行了小幅下调,但公司积极推进的产能扩张计划,包括诺华CMO产能的上线以及比利时和新泽西工厂的扩建,预计将大幅提升其商业化潜力,到2027年底年产能有望支持超过80亿美元的销售额。鉴于当前股价远未充分反映Carvykti的长期市场价值,且已基本消化了市场对竞争格局变化的预期,交银国际维持传奇生物的“买入”评级,并设定72美元的目标价,凸显了对其未来增长潜力的坚定信心。

主要内容

Carvykti商业化进展与市场渗透

- 销售额持续强劲增长: 2024年第四季度,Carvykti的销售额延续了逐季放量的趋势,显示出其在市场中的持续接受度和需求增长。具体而言,美国市场的销售额环比2024年第三季度增长17%,达到3.04亿美元;美国以外市场的销售额环比增长15%,达到0.31亿美元。这一增长主要得益于新产能的逐步落地、在2L+多发性骨髓瘤(MM)市场份额的持续增长以及更多地区商业化活动的启动。

- 2-4L患者适应症快速渗透: Carvykti在2-4L多发性骨髓瘤患者中的渗透速度令人瞩目。在该适应症获批仅三个季度后,其对产品总销售额的贡献已达到60%。这表明Carvykti在早期治疗线中的临床价值和市场接受度极高,为公司带来了显著的收入增量。

- 治疗患者数量与市场可及性提升: 截至目前,Carvykti已成功治疗超过5,000名患者,这不仅体现了其临床疗效,也反映了其在真实世界中的广泛应用。同时,美国可提供Carvykti治疗的医院数量已从2024年11月中旬的82家增长至104家,治疗中心的增加进一步提升了患者的可及性,有助于扩大市场覆盖。

- 基层市场渗透策略: 公司与合作伙伴将基层市场渗透作为商业化策略的重心。目前正积极推广基层医生教育,旨在提高基层医疗机构对Carvykti的认知和理解。后续计划进一步识别有合作潜力的基层医疗机构,并将Carvykti的给药场景下沉至社区层面,以期触达更广泛的患者群体,进一步扩大市场份额。

- 未来销售额预测: 综合考虑产能的持续放量和维护节奏,交银国际预计Carvykti在2025年和2026年的产品销售额将分别达到19.2亿美元和28.5亿美元。报告特别指出,2025年第二季度的环比增速预计将最为显著,而其他季度将保持较为稳健的增长态势,预示着Carvykti未来业绩的持续向好。

2025年产能扩张与未来增长潜力

- 长期产能目标与销售额支持: 传奇生物设定了雄心勃勃的产能扩张目标。公司预计到2025年底,商业化年产能有望达到1万病人份;到2027年底,这一数字将进一步提升至2万病人份。基于美国及全球的定价策略,分析师预计这些产能分别可支持40亿美元和80亿美元以上的年销售额。这一产能规划为Carvykti的长期市场渗透和收入增长提供了坚实的基础,确保了未来市场需求的满足。

- 关键产能落地节奏: 2025年是产能扩张的关键一年,多个重要节点将对Carvykti的供应能力产生显著影响:

- CMO诺华产能上线: 诺华作为合同生产组织(CMO)的商业化产能已获得美国食品药品监督管理局(FDA)的批准,预计将于2025年第二季度正式上线。这一新增产能将对当季的销售额产生较大的推动作用,有效缓解供应压力,并支持市场需求的快速增长。

- 比利时工厂二期与新泽西工厂扩建: 比利时工厂二期(Tech Lane)的商业化生产启动以及新泽西工厂的扩建获批,均有望在2025年下半年落地。这些项目的推进将进一步提升公司的整体生产能力,确保Carvykti在全球范围内的稳定供应,为实现长期销售目标提供保障。

财务表现与估值更新

- 2024年第四季度财务亮点: 传奇生物在2024年第四季度实现了显著的财务改善,净利润转正达到0.26亿美元。尽管其中包含1.1亿美元的汇兑收益,但扣除汇兑收益后的经营业绩与交银国际此前的预期基本一致,表明公司核心业务的盈利能力正在逐步增强。

- 经营层面盈亏平衡指引: 管理层明确指出,公司账上目前拥有11亿美元的现金储备,足以支持其运营至2026年第二季度。届时,公司有望在经营层面实现盈亏平衡,这标志着公司财务状况的重大转折点,预示着其将从研发投入阶段逐步迈向可持续盈利阶段。

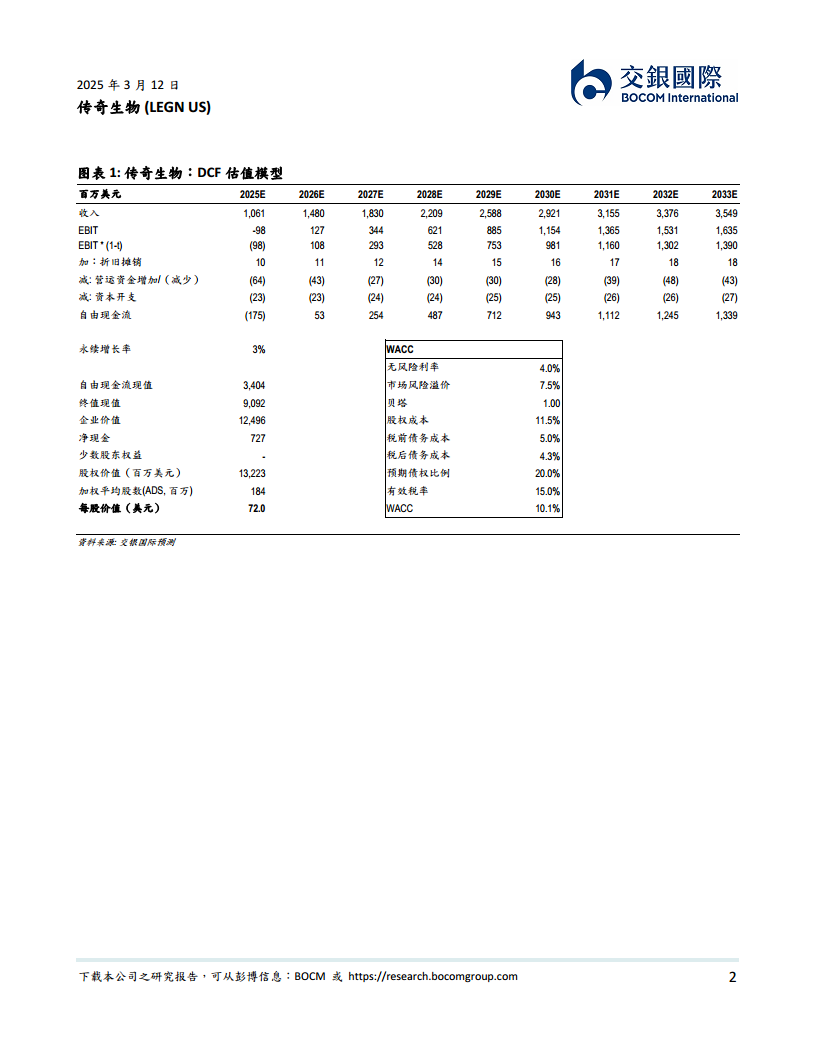

- 盈利预测调整: 基于Carvykti强劲的商业化表现和产能扩张计划,交银国际上调了传奇生物2025-2026年的收入和净利润预测。然而,分析师也略微下调了Carvykti的长期峰值销售预测4%,至69亿美元,这可能反映了对未来市场竞争或渗透率上限的更为审慎的评估。

- 估值与评级重申: 采用现金流折现(DCF)模型进行估值,交银国际得到了公司最新的目标价为72美元,并重申了“买入”评级。分析师认为,传奇生物当前的股价远未充分反映Carvykti的长期市场潜力,且市场已基本完全反映了对竞争格局变化的预期,因此当前股价存在显著的低估。

- 未来关注点: 除了Carvykti的销售和产能进展,报告还建议投资者关注公司在实体瘤CAR-T领域的早期数据读出情况,特别是DLL-3和Claudin 18.2等靶点的管线。这些早期研发项目代表了公司未来的多元化增长潜力,有望为公司带来新的增长点。

总结

本报告重申了对传奇生物的“买入”评级,并略微下调目标价至72美元,但潜在涨幅仍高达93.6%,凸显了其显著的投资价值。核心产品Carvykti在2024年第四季度展现出卓越的商业化势头,销售额持续逐季放量,尤其在美国市场和2-4L多发性骨髓瘤适应症中实现了快速渗透,为公司带来了强劲的收入增长。财务方面,公司在4Q24实现净利润转正,并预计在2026年第二季度达到经营层面盈亏平衡,且拥有充足的现金储备支持运营。

展望未来,传奇生物的产能扩张计划是其长期增长的关键驱动力。诺华CMO产能的上线以及比利时和新泽西工厂的扩建,将大幅提升Carvykti的供应能力,预计到2027年底年产能可支持超过80亿美元的销售额。尽管分析师对Carvykti的长期峰值销售预测进行了小幅下调,但基于DCF模型,当前股价被认为远未充分反映其长期市场潜力,且已充分消化了市场对竞争格局变化的预期。此外,报告建议投资者密切关注公司在实体瘤CAR-T领域的早期研发进展,如DLL-3和Claudin 18.2等管线,这些创新项目有望为传奇生物带来新的增长机遇和价值重估空间。综合来看,传奇生物凭借其核心产品的强劲表现、清晰的盈利路径和持续的产能扩张,具备显著的长期投资吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用