中心思想

业绩扭亏与业务结构优化

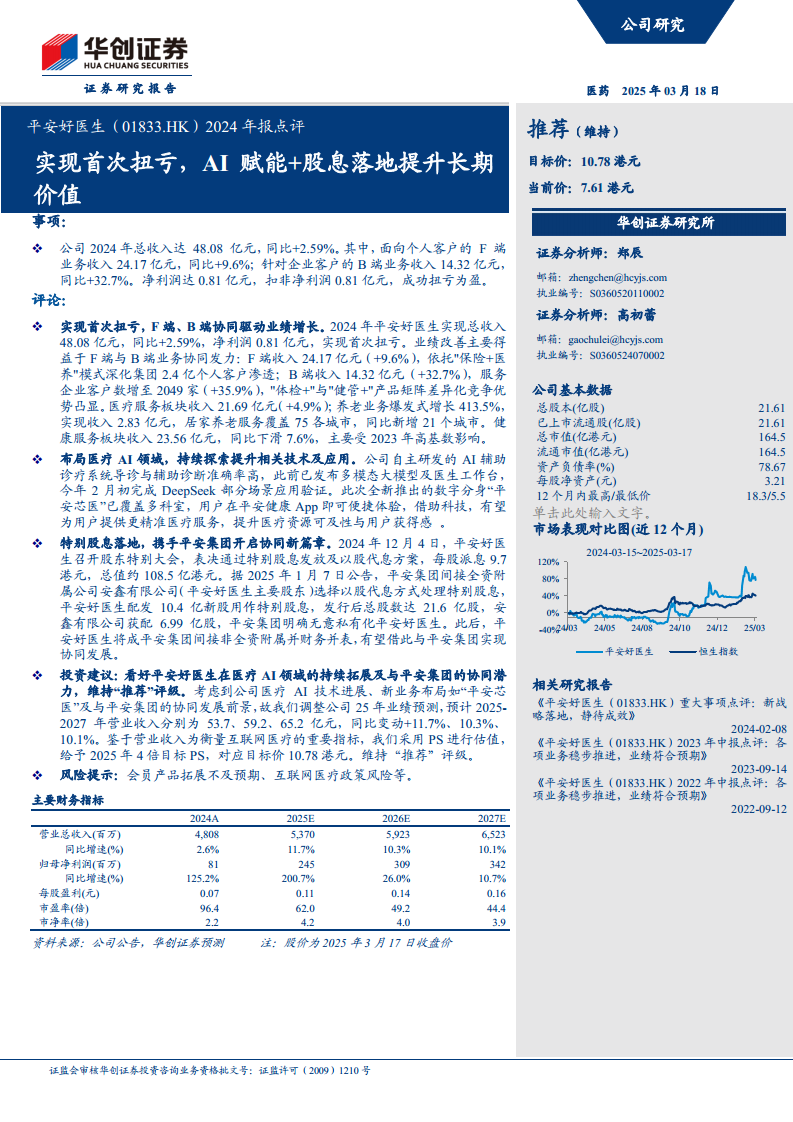

平安好医生在2024年成功实现首次扭亏为盈,总收入达48.08亿元人民币,同比增长2.59%,归母净利润和扣非净利润均为0.81亿元人民币。业绩改善主要得益于面向个人客户的F端业务(收入24.17亿元,同比增长9.6%)和面向企业客户的B端业务(收入14.32亿元,同比增长32.7%)的协同发力。其中,养老业务实现爆发式增长413.5%,收入达2.83亿元,覆盖城市增至75个,成为新的增长亮点。

科技赋能与集团协同提升长期价值

公司积极布局医疗AI领域,自主研发的AI辅助诊疗系统准确率高,并已发布多模态大模型及医生工作台,全新推出数字分身“平安芯医”,旨在通过科技提升医疗服务精准度和可及性。此外,特别股息方案落地后,平安集团选择以股代息,使得平安好医生成为平安集团间接非全资附属并财务并表,预计将开启与平安集团的深度协同发展新篇章,在客户资源、技术支持和品牌影响力等方面获得更强赋能,从而显著提升公司的长期价值和市场竞争力。华创证券维持“推荐”评级,目标价10.78港元,预计未来三年营业收入和归母净利润将持续稳健增长。

主要内容

业绩增长与战略转型

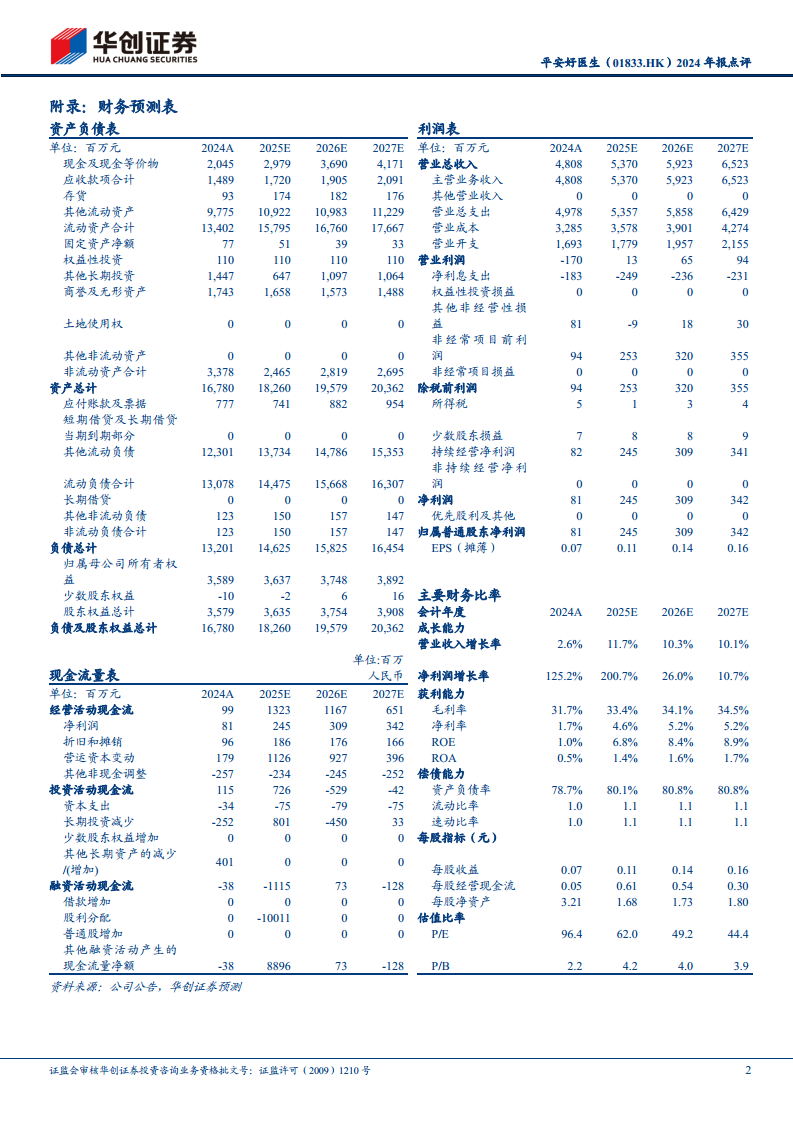

平安好医生在2024年实现了显著的业绩突破,总收入达到48.08亿元人民币,同比增长2.59%。更重要的是,公司成功实现首次扭亏为盈,归母净利润和扣非净利润均达到0.81亿元人民币。这一转变标志着公司盈利能力的显著提升和运营效率的优化。从业务结构来看,面向个人客户的F端业务收入为24.17亿元,同比增长9.6%,主要得益于“保险+医养”模式深化对平安集团2.4亿个人客户的渗透。面向企业客户的B端业务表现尤为强劲,收入达到14.32亿元,同比增长高达32.7%,服务企业客户数增至2049家,同比增长35.9%,显示出“体检+”与“健管+”产品矩阵的差异化竞争优势。医疗服务板块收入为21.69亿元,同比增长4.9%。值得关注的是,养老业务实现了爆发式增长,收入达到2.83亿元,同比激增413.5%,居家养老服务已覆盖75个城市,同比新增21个城市,成为公司新的高增长引擎。健康服务板块收入为23.56亿元,同比下滑7.6%,主要受2023年高基数影响。华创证券预计公司未来业绩将持续增长,2025-2027年营业收入将分别达到53.7亿元、59.2亿元和65.2亿元,同比增速分别为11.7%、10.3%和10.1%;归母净利润预计在2025年达到2.45亿元,同比增长200.7%,随后在2026年和2027年分别达到3.09亿元和3.42亿元,同比增速分别为26.0%和10.7%。

科技赋能与集团协同价值

平安好医生持续深化在医疗AI领域的战略布局与技术创新。公司自主研发的AI辅助诊疗系统在导诊和辅助诊断方面展现出高准确率,有效提升了医疗服务的效率和质量。此前已发布的多模态大模型及医生工作台,为医生提供了智能化的辅助工具。2025年2月初,公司完成了DeepSeek部分场景的应用验证,并全新推出了数字分身“平安芯医”,该产品已覆盖多个科室,用户可通过平安健康App便捷体验,有望通过AI技术为用户提供更精准的医疗服务,提升医疗资源的可及性与用户获得感。在集团协同方面,2024年12月4日,平安好医生通过股东特别大会,审议通过了特别股息发放及以股代息方案,每股派息9.7港元,总值约108.5亿港元。根据2025年1月7日公告,平安集团间接全资附属公司安鑫有限公司选择以股代息方式处理特别股息,平安好医生为此配发了10.4亿新股,发行后总股数达21.6亿股,安鑫有限公司获配6.99亿股。平安集团明确表示无意私有化平安好医生,而是通过此次股息方案,使平安好医生成为平安集团的间接非全资附属公司并进行财务并表。这一举措预计将开启平安好医生与平安集团的深度协同发展新篇章,有望在客户资源、技术支持、品牌影响力、运营管理及资金等方面获得更强的集团赋能,从而显著提升公司的长期价值和市场竞争力。

总结

平安好医生在2024年实现了历史性的首次扭亏为盈,总收入达48.08亿元,净利润0.81亿元。这一业绩的取得主要得益于F端和B端业务的协同增长,特别是B端业务收入同比增长

微信扫一扫-立即使用

微信扫一扫-立即使用