中心思想

首次全面盈利与战略转型成效

平安好医生在2024年首次实现全面盈利,标志着其战略转型取得了显著成效。公司通过优化资源配置和加强与平安集团的金融业务融合,有效提升了运营效率和盈利能力。

业务结构优化驱动未来增长

公司业务结构持续优化,特别是养老服务板块展现出高速增长态势,成为未来收入增长的重要驱动力。分析师基于公司盈利能力的提升和明确的增长前景,重申“买入”评级并大幅上调目标价,体现了市场对其未来发展的积极预期。

主要内容

2024年业绩亮点:收入增长与盈利突破

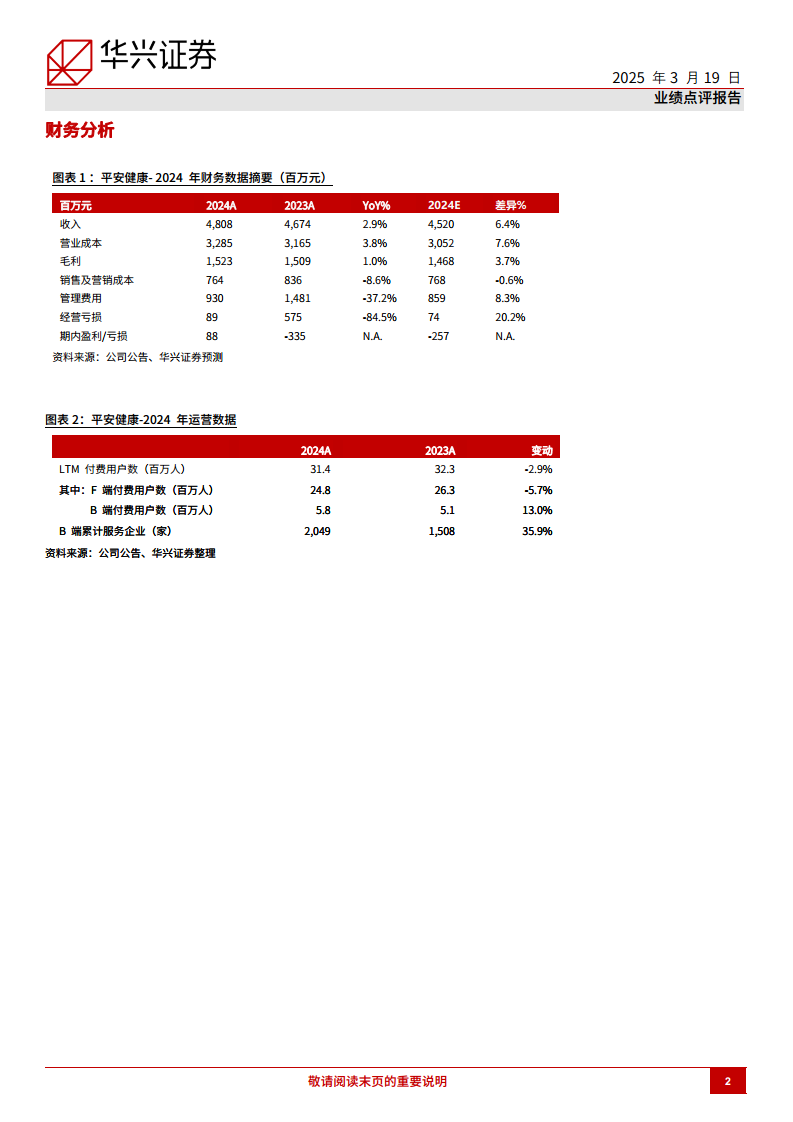

根据公司2024年报告,平安好医生总收入达到48.08亿元人民币,同比增长2.9%。全年实现净利润0.8亿元人民币,首次实现全面盈利。公司整体毛利率保持在31.7%的稳定水平。在业务构成方面,F端(综合金融用户)收入为24.2亿元,用户同比增长9.6%;B端(企业客户端)收入为14.3亿元,用户同比增长32.7%。通过持续优化资源配置,公司费用率同比下降14.4个百分点。华兴证券预计公司2025E-2027E的收入将分别增长至53.2亿元、61.5亿元和71.6亿元;同期净利润预计分别为1.41亿元、2.07亿元和5.22亿元。

核心业务表现:医疗服务与健康养老

医疗服务板块收入为21.7亿元人民币,同比增长4.9%,主要得益于公司持续深化与平安集团综合金融业务的协同。该板块毛利率为43.3%,同比下降3.3个百分点,主要受业务结构性变化影响。预计2025E-2027E医疗服务收入将分别达到23.2亿元、25.6亿元和28.4亿元。健康服务板块收入为23.6亿元人民币,同比下降7.6%,主要由于2023年同期一次性集中履约导致高基数。养老服务板块表现亮眼,收入达到2.83亿元人民币,远超2023年同期的0.55亿元人民币,毛利率同比大幅提升16.5个百分点至29.1%,主要得益于“三位一体”养老管家体系的建设。预计2025E-2027E健康服务收入分别为24.4亿元、25.8亿元和27.9亿元;养老服务收入将分别达到5.7亿元、10.2亿元和15.3亿元,展现出强劲的增长潜力。

估值展望:目标价上调与增长潜力

华兴证券重申对平安好医生的“买入”评级,并将DCF目标价从5.56港元大幅上调85%至10.30港元。这一新目标价较2025年3月18日收盘价7.71港元蕴含34%的上行空间。目标价对应2025年P/S比率为4.34倍,高于互联网医疗可比公司均值2.1倍。分析师认为,公司战略转型成效正逐步兑现为盈利能力提升,看好公司未来的发展前景。

盈利预测调整与未来增长路径

根据2024年财报,华兴证券上调了公司2025E-2026E的养老服务和健康服务收入预测,进而上调了总营业收入预测。预计2025E/2026E营业收入分别为53.2亿元/61.5亿元。同时,考虑到公司引进AI模型带来的前期成本和研发投入,上调了2025E-2026E的管理费用和销售费用预测。尽管收入预测上调,但由于费用支出增长,归母净利润预测略有下调至2025E的1.41亿元和2026E的2.07亿元。报告还新增了2027年预测,预计公司收入和净利润将持续增长。

总结

平安好医生在2024年实现了历史性的全面盈利,总收入稳健增长,费用率显著下降,显示出其战略转型已初见成效。公司业务结构持续优化,特别是养老服务板块展现出强劲的增长潜力和盈利能力提升,成为未来业绩增长的关键驱动力。分析师基于公司盈利能力的改善和明确的增长前景,维持“买入”评级并大幅上调目标价,反映了对公司未来发展的积极信心。尽管短期内因科技投入可能导致费用增加,但长期来看,公司有望通过业务创新和效率提升实现可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用