中心思想

2024年业绩强劲增长与核心业务驱动

公司在2024年实现了显著的业绩增长,全年收入达到26.77亿元,同比增长39%;归母净利润8.20亿元,同比增长88%。这一增长主要得益于血液灌流产品线的强劲表现,特别是肾病领域的HA130血液灌流器和KHA产品,以及肝病领域的快速市场拓展。公司通过“以价换量”策略有效提升了产品销量,并持续优化渠道库存管理,确保了经营性现金流的健康。

短期承压下的战略调整与未来增长潜力

尽管2025年第一季度受主动价格调整和渠道库存管控影响,收入和净利润出现短期承压,但公司经营性现金流保持高水平,显示出良好的财务韧性。公司持续重视研发投入,2024年研发投入2.4亿元,占营收8.97%,并成功获得欧盟MDR认证,为海外市场拓展奠定基础。分析师对公司未来2025-2027年的营收和净利润增长持乐观态度,维持“买入”评级,预示着公司在血液净化领域的长期发展潜力和国际化战略的逐步实现。

主要内容

2024年度业绩回顾与2025年一季度表现

2024年全年及第四季度业绩亮点

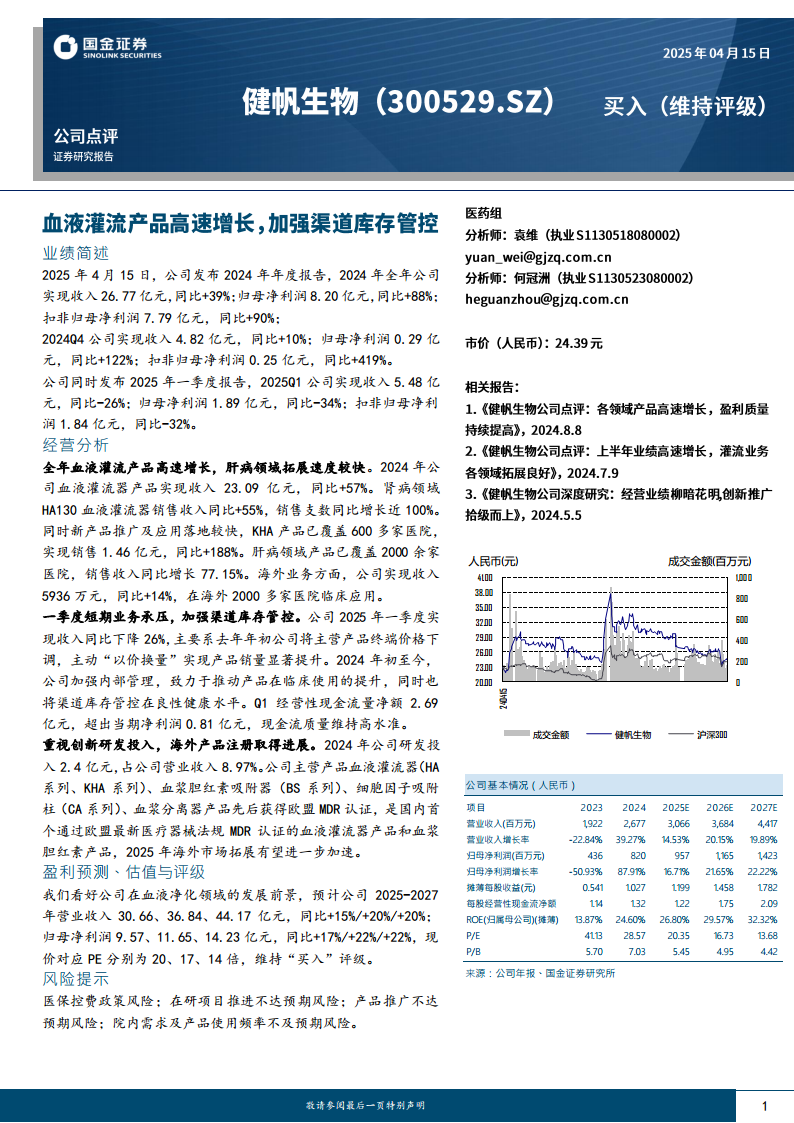

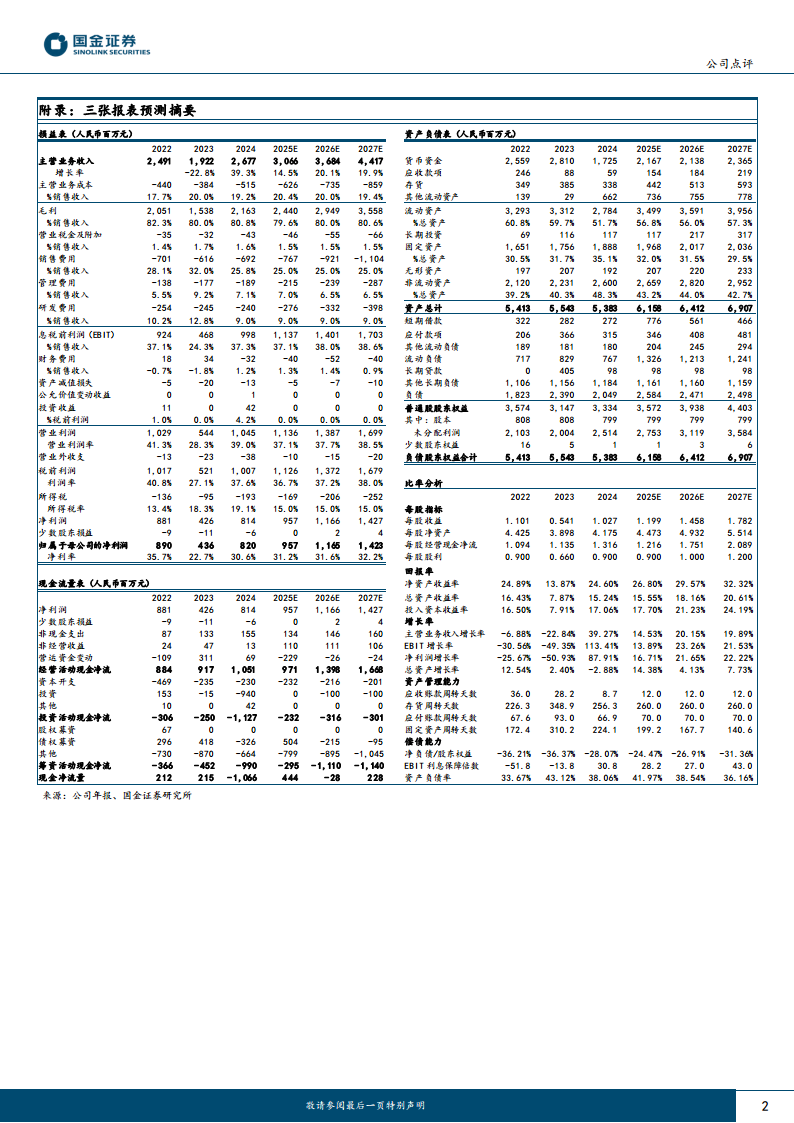

2024年,公司财务表现强劲。全年实现营业收入26.77亿元,同比大幅增长39.27%;归属于母公司股东的净利润为8.20亿元,同比激增87.91%;扣除非经常性损益后的归母净利润为7.79亿元,同比增长90%。盈利能力的显著提升也体现在摊薄净资产收益率(ROE)上,从2023年的13.87%跃升至2024年的24.60%。

在2024年第四季度,公司实现收入4.82亿元,同比增长10%;归母净利润0.29亿元,同比增长122%;扣非归母净利润0.25亿元,同比大幅增长419%,显示出季度末的强劲盈利恢复。

2025年第一季度业绩承压与现金流韧性

进入2025年第一季度,公司业绩面临短期压力。当季实现收入5.48亿元,同比下降26%;归母净利润1.89亿元,同比下降34%;扣非归母净利润1.84亿元,同比下降32%。公司解释称,这主要源于去年年初主动实施的“以价换量”策略,导致主营产品终端价格下调,以及公司加强内部管理和渠道库存管控,旨在推动产品临床使用提升并维持健康的库存水平。尽管营收和净利润短期下滑,但2025年第一季度经营性现金流量净额达到2.69亿元,超出当期净利润0.81亿元,表明公司现金流质量维持高水准,财务状况稳健。

核心业务驱动与市场拓展策略

血液灌流产品高速增长与肾病领域深化

2024年,公司核心的血液灌流器产品线表现出色,实现收入23.09亿元,同比高速增长57%。在肾病领域,HA130血液灌流器销售收入同比增长55%,销售支数同比增长近100%,显示出市场需求的旺盛。同时,新产品推广迅速,KHA产品已覆盖600多家医院,实现销售收入1.46亿元,同比大幅增长188%,成为新的增长点。

肝病领域快速拓展与海外市场布局

肝病领域是公司另一重要增长引擎,相关产品已覆盖2000余家医院,销售收入同比增长77.15%,显示出该领域巨大的市场潜力。在海外业务方面,公司实现收入41.00万元,同比增长14%,产品已在海外2000多家医院临床应用,初步建立了国际市场影响力。

研发创新与国际化布局

持续高研发投入与产品创新

公司高度重视创新研发投入,2024年研发投入达到2.4亿元,占公司营业收入的8.97%。持续的研发投入是公司保持技术领先和产品竞争力的关键。通过创新,公司不断丰富产品线,满足不同临床需求。

欧盟MDR认证突破与海外市场加速

在国际化布局方面,公司取得了重要进展。主营产品血液灌流器(HA系列、KHA系列)、血浆胆红素吸附器(BS系列)、细胞因子吸附柱(CA系列)和血浆分离器产品先后获得欧盟MDR认证。公司是国内首个通过欧盟最新医疗器械法规MDR认证的血液灌流器产品和血浆胆红素产品,这一里程碑式的成就为2025年海外市场拓展提供了坚实基础,有望进一步加速公司国际业务的增长。

盈利展望与风险评估

积极的盈利预测与估值

分析师对公司未来发展前景持乐观态度,预计公司在血液净化领域将持续增长。根据预测,2025年至2027年,公司营业收入将分别达到30.66亿元、36.84亿元和44.17亿元,同比增速分别为14.53%、20.15%和19.89%。同期,归属于母公司股东的净利润预计分别为9.57亿元、11.65亿元和14.23亿元,同比增速分别为16.71%、21.65%和22.22%。按照当前股价,对应的市盈率(P/E)分别为20倍、17倍和14倍,显示出良好的投资价值。基于这些积极预测,分析师维持对公司的“买入”评级。

潜在风险提示

尽管前景乐观,报告也提示了潜在风险,包括医保控费政策可能带来的压力;在研项目推进可能不达预期;产品市场推广可能不及预期;以及院内需求和产品使用频率可能不及预期等,这些因素都可能影响公司未来的业绩表现。

总结

2024年,公司凭借核心血液灌流产品的强劲增长和肝病领域的快速拓展,实现了收入和净利润的显著提升,展现出强大的市场竞争力和盈利能力。尽管2025年第一季度受主动“以价换量”策略和渠道库存管控影响,业绩短期承压,但公司经营性现金流保持高水平,显示出良好的财务韧性。公司持续重视研发投入,并成功获得欧盟MDR认证,为未来海外市场的加速拓展奠定了坚实基础。分析师对公司未来2025-2027年的业绩增长持乐观预期,并维持“买入”评级,认为公司在血液净化领域具有广阔的发展前景。同时,报告也提示了医保控费、研发和推广不及预期等潜在风险,需投资者关注。总体而言,公司在核心业务驱动、研发创新和国际化布局方面表现出色,具备长期增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用