中心思想

2024年业绩承压,血液制品业务稳健增长

华兰生物在2024年面临业绩下滑,主要受流感疫苗业务收入大幅下降的影响。公司全年营业收入同比下降18.0%,归母净利润同比下降26.6%。然而,其核心血液制品业务表现出强劲的增长势头,营收同比增长10.9%,毛利率保持稳定,采浆量创历史新高,显示出该业务板块的强大韧性和广阔前景。

估值调整与“买入”评级重申

鉴于流感疫苗业务的短期挑战,华兴证券下调了华兰生物2025E/2026E的盈利预测,并相应将DCF目标价从27.77元下调至23.30元。尽管目标价有所调整,但分析师仍维持“买入”评级,主要基于对公司血液制品业务量价齐升的预期,以及疫苗业务未来有望企稳回升的信心,认为公司长期发展潜力依然显著。

主要内容

2024年业绩回顾与业务表现分析

整体业绩下滑与利润空间维持

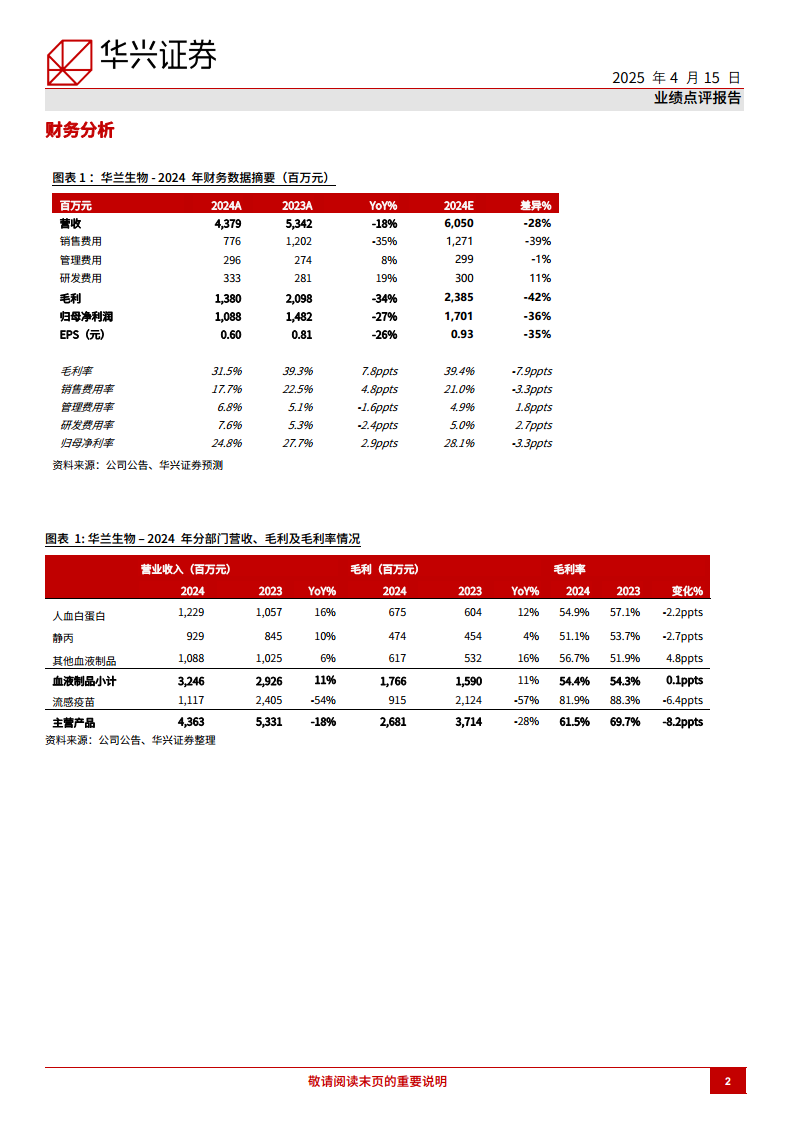

华兰生物在2024年实现了营业收入43.8亿元,相较于2023年的53.42亿元,同比下降了18.0%。同期,归属于母公司股东的净利润为10.9亿元,较2023年的14.82亿元同比下降26.6%。此次业绩下滑的主要驱动因素是流感疫苗业务收入的大幅减少。尽管整体业绩承压,公司在2024年仍保持了61.5%的毛利率和24.8%的净利率,这表明公司在成本控制和盈利能力方面仍具备较强的市场竞争力。分析师预计,公司在2025E-2027E期间的收入增速将分别为12.4%、12.9%和13.1%,预示着未来业绩的逐步回升。

业务板块分化表现与市场展望

- 血液制品业务:稳健增长与广阔前景

- 营收与毛利率表现: 2024年,华兰生物的血液制品业务实现营业收入32.5亿元,同比增长10.9%,成为支撑公司业绩的重要支柱。该业务板块的毛利率稳定在54.41%,体现了其良好的盈利能力和市场地位。具体产品方面,人血白蛋白的营收达到12.29亿元,同比增长16%;静脉注射用人免疫球蛋白(静丙)营收达到9.29亿元,同比增长10%;其他血液制品营收为10.88亿元,同比增长6%。这些数据显示了公司核心血液制品产品的持续市场需求和增长潜力。

- 采浆量创新高与行业地位: 在我国严格的血液制品监管政策下,华兰生物作为国内大型血液制品公司,在血液蛋白行业占据龙头地位。2024年,公司通过强化绩效考核、优化浆站管理和血源管理方案,积极推进血浆采集工作,采浆量创历史新高,达到1586.37吨,较上年增长18.18%。浆站规模的扩大和血浆综合利用效率的提高,为公司血液制品业务的持续增长奠定了坚实基础。

- 未来增长预期: 考虑到国际贸易环境的变化,特别是国际血浆供应紧张和关税影响可能导致国产品牌价格走高,华兰生物的血液制品业务营收增长前景广阔。分析师预计,公司2025E-2027E血液制品收入增速将分别达到13.1%、13.6%和13.8%。

- 流感疫苗业务:短期承压与长期增长潜力

- 业绩下滑原因: 2024年,华兰生物的流感疫苗业务实现营业收入11.2亿元,同比大幅下降53.5%。业绩下滑的主要原因是公司在2024年6月5日对四价流感疫苗产品价格进行了调整,导致疫苗销量同比下降26.6%。尽管如此,公司在2024年取得了流感疫苗批签发共计78个批次,继续保持国内领先地位,显示其在疫苗研发和生产方面的实力。

- 市场潜力与未来展望: 尽管短期内受到价格调整影响,但中国流感疫苗市场仍具有巨大的增长潜力。目前我国流感疫苗总体接种率约为3%,远低于欧美及东亚地区水平。例如,美国疾病预防控制中心(CDC)数据显示,2022-2023年流感季,美国6个月至17岁儿童接种率达57.4%,18岁以上成年人接种率为46.9%,65岁以上老年人接种率高达69.7%。这表明中国市场存在巨大的提升空间。公司目前有多款疫苗正在研发中或已进入临床阶段,有望通过流感疫苗接种率的提升,实现以价换量,带动收入增长。分析师预计,公司2025E-2027E疫苗收入增速将保持在10%左右。

盈利预测调整与估值分析

盈利预测下调与主要驱动因素

基于2024年公司财报中疫苗制品价格及销量大幅下降导致营收下滑的实际情况,华兴证券下调了华兰生物2025E/2026E的血液制品收入与疫苗制品收入预测。具体而言,2025E营业收入预测从67.99亿元下调至49.24亿元(-28%),2026E营业收入预测从76.67亿元下调至55.59亿元(-27%)。相应地,2025E/2026E归母净利润预测分别下调31%至13.79亿元/16.25亿元。此外,报告新增了2027年的预测,预计归母净利润为18.98亿元。这些调整反映了分析师对公司短期内疫苗业务恢复速度的谨慎预期。

估值模型与目标价调整

- 估值方法: 华兴证券采用两阶段DCF(现金流折现)模型对华兰生物进行估值。第一阶段为2025-2030年,第二阶段为2031年开始的永续增长阶段。模型中使用的加权平均资本成本(WACC)为9.0%,永续增长率保持2.0%不变。

- 目标价调整: 由于下调了2025E-2026E的盈利预测,DCF目标价相应从之前的27.77元下调至23.30元。根据2025年4月14日的收盘价16.55元计算,新目标价蕴含着39%的上行空间。

- 估值倍数与市场比较: 23.30元的目标价对应2025年P/E为31x。虽然这一估值略高于可比公司平均的23x,但分析师认为,考虑到国际贸易环境变化下华兰生物血液制品业务有望呈现量价齐升的趋势,以及疫苗业务销量有望企稳回升的潜力,公司仍具备投资价值。因此,分析师重申了对华兰生物的“买入”评级。

潜在风险提示

- 原材料成本上升风险: 血浆是血液制品生产的稀缺且关键原材料。如果血浆的采购成本持续上升,将直接侵蚀公司的毛利率,对盈利能力产生负面影响。

- 血制品产品安全性导致问题: 血液制品以血浆为原料,其特殊性使得产品在生产、储存和使用过程中存在潜在的安全风险。一旦发生产品安全事故,不仅可能导致消费者信任度下降,还可能引发法律诉讼和监管处罚,对公司声誉和经营造成严重打击。此外,个体差异可能导致使用医疗产品后出现不良反应,也可能影响消费者对公司的信任度。

- 药品研发进度低于预期: 华兰生物在血制品、疫苗制品和单抗药物三大业务领域均投入了大量研发资源。特别是控股子公司华兰基因工程有限公司在单抗药物领域已取得7种药物的临床试验批件。如果这些药物的研发进展速度低于预期,将直接影响新药的上市时间及其带来的利润贡献,从而影响公司的长期增长潜力。

- 血制品生产风险: 血液制品行业受到严格监管,且原料血浆供应高度紧张。原料血浆的供应量直接决定了公司的生产规模和营收能力。如果血制品供应出现短缺,将直接影响公司业绩。同时,若公司在生产或销售环节出现任何问题,都可能面临监管部门的整顿、停产等风险,对公司运营造成重大冲击。

总结

2024年,华兰生物的整体业绩因流感疫苗业务的显著下滑而承压,营业收入和归母净利润均出现同比下降。然而,公司核心的血液制品业务表现出强劲的增长韧性,营收稳健增长,毛利率保持稳定,采浆量创历史新高,彰显了其在该领域的龙头地位和未来增长潜力。尽管分析师因疫苗业务的短期挑战下调了盈利预测和DCF目标价至23.30元,但仍维持“买入”评级。这反映了市场对华兰生物血液制品业务量价齐升的乐观预期,以及对疫苗业务未来通过市场渗透率提升实现企稳回升的信心。公司面临原材料成本上升、产品安全性、研发进度和生产等风险,但其在血液制品领域的深厚积累和市场地位,以及疫苗业务的长期增长空间,仍使其具备显著的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用