中心思想

业绩稳健增长,超预期表现

国邦医药2025年第一季度业绩表现稳健,营业收入和归母净利润均实现同比增长,略超市场预期,并创历史新高。这表明公司在高基数下仍保持了良好的增长势头,展现出较强的经营韧性。

核心竞争力驱动未来发展与“买入”评级

公司凭借上游原材料价格优势、动保原料药市场份额的持续提升以及产品海外注册的不断获批,构建了强大的核心竞争力。分析师基于对公司未来营收和净利润的积极预测,维持“买入”评级,并看好其在全球市场中的长期发展潜力。

主要内容

事件

2025年Q1业绩概览

2025年4月15日,国邦医药发布2025年一季报。报告显示,公司第一季度实现营业收入14.40亿元,同比增长7.57%;归母净利润2.15亿元,同比增长8.17%;扣非净利润2.04亿元,同比增长5.60%。

观点

Q1业绩表现及财务分析

公司2025年第一季度收入及利润均创历史新高,营业收入达14.40亿元,同比增长7.57%;归母净利润2.15亿元,同比增长8.17%。毛利率为26.44%,同比略有下滑0.99个百分点,主要系收入结构变化所致。经营活动现金净流量为-3.52亿元,同比下降2.73亿元,主要原因为预付款项同比增加3.58亿元。

原料药市场优势与动保业务增长

上游原材料价格为公司医药原料药价格维持高位提供支撑。2025年4月,硫氰酸红霉素市场价格达到550元/kg,同比增长约8%,创历史最高水平,预计公司大环内酯类原料药价格将继续维持高位。在动保原料药方面,2024年公司产品销量达8,543吨,同比增长31.19%。其中,氟苯尼考全年销售突破3,000吨,产能利用率逐季提高;盐酸多西环素产销两旺。预计随着公司产能利用率持续提升,生产成本有望持续下降,市场占有率将进一步提升。

国际化布局与海外市场拓展

公司产品海外注册持续获批,为国外销售增长奠定基础。2024年,氟苯尼考通过美国FDA认证,并在西班牙、德国、法国、英国等三十几个欧洲国家完成注册。盐酸多西环素获得欧盟CEP证书,并通过韩国MFDS审计。头孢呋辛酯完成EDQM注册并获得CEP证书。盐酸莫西沙星也取得了巴西和韩国认证。

投资建议

业绩预测与估值分析

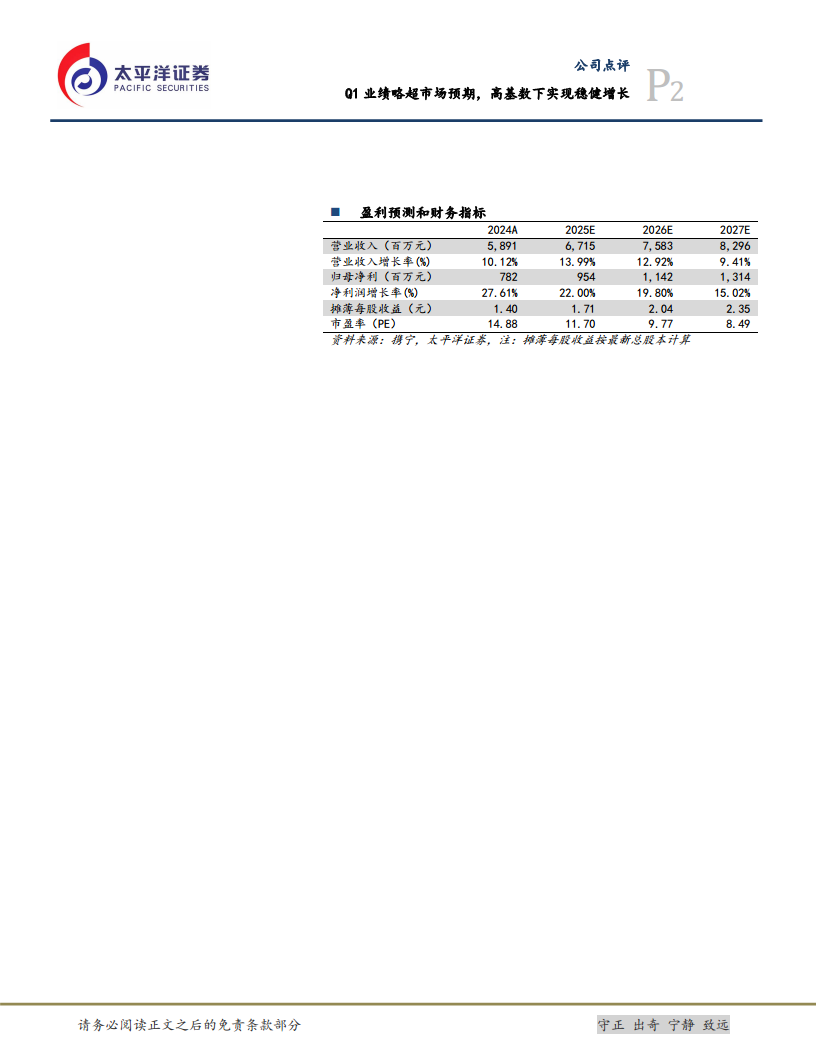

国邦医药凭借较高的产品市占率和完备的产业链,未来有望实现30个规模化产品全球领先、80个产品常规化生产、具备120个产品生产能力的目标。分析师预测公司2025/26/27年营收分别为67.15/75.83/82.96亿元,归母净利润分别为9.54/11.42/13.14亿元,对应当前PE为12/10/8X。基于此,持续给予公司“买入”评级,目标价25.00元。

风险提示

公司面临的主要风险包括行业政策风险、市场竞争加剧风险、产品价格下滑风险以及外汇汇率波动风险。

总结

国邦医药2025年第一季度业绩表现超出市场预期,营收和归母净利润均实现稳健增长并创历史新高。公司通过维持上游原材料价格优势、提升动保原料药市场份额以及积极推进产品海外注册,持续巩固其市场地位和增长潜力。分析师基于对公司未来业绩的乐观预测,维持“买入”评级,但同时提示了行业政策、市场竞争、产品价格及汇率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用