中心思想

创新与国际化战略驱动核心增长

- 复星医药持续保持高强度研发投入,致力于创新药的自主研发与许可引进,将其作为公司未来业绩增长和市场竞争力的核心驱动力。

- 公司的国际化战略已进入关键兑现阶段,多个创新产品在欧美等主要海外市场获得上市批准或进入重要临床试验阶段,预示着国际市场将成为公司业绩增长的新引擎。

稳健的财务表现与业务结构优化

- 2024年公司实现了归母净利润和经营性现金流的快速增长,显示出良好的盈利能力和健康的经营质量,并通过费用控制进一步优化了财务表现。

- 通过持续的业务结构优化,制药业务的创新转型成果显著,医疗健康服务业务减亏提效,尽管部分业务面临外部挑战,但整体业务发展态势积极,创新产品贡献日益突出。

主要内容

投资要点

研发与国际化驱动增长

- 投资评级维持“买入”:分析师基于公司持续的研发投入以及国际化和创新化战略的逐步兑现,维持对复星医药的“买入”评级,看好其长期增长潜力。

- 利润端快速增长:2024年公司实现归母净利润27.70亿元,同比大幅增长16.08%;扣除非经常性损益后的净利润为23.14亿元,同比增加15.10%,显示出核心业务的盈利能力增强。

- 经营现金流显著提升:2024年经营活动产生的现金流量净额为44.77亿元,同比强劲增长31.13%,增速高于当期经营性利润,同时通过资产结构优化和资本性支出控制,自由现金流亦有所提升,体现了公司优异的经营质量。

- 费用率优化贡献利润:公司毛利率减销售费用率同比提升2.45个百分点,且剔除新并购企业影响后管理费用下降3.55亿元,反映出公司在成本控制和运营效率提升方面的积极成效。

创新产品收入稳步增长

- 尽管2024年公司营业收入为410.67亿元,同比略有下降0.80%,但创新产品收入实现了稳步增长,成为支撑业绩的关键因素。

- 核心创新品种表现突出:创新型抗PD-1单抗斯鲁利单抗注射液(汉斯状)、CAR-T细胞治疗产品奕凯达(阿基仑赛注射液)、止吐药物奥康泽(奈妥匹坦帕洛诺司琼胶囊)、长效重组人粒细胞集落刺激因子产品珮金(拓培非格司亭注射液)以及心衰和高血压治疗药物一心坦(沙库巴曲缬沙坦钠片)等核心创新产品均实现了较快增长,验证了公司创新战略的有效性。

业务拆分

制药业务:创新转型成果显著

- 收入与利润双丰收:2024年制药业务实现营业收入289.24亿元,分部利润达到32.50亿元,同比大幅增长65.73%,表明创新转型已进入收获期。

- 丰富的产品管线获批:报告期内,公司自主研发及许可引进的7个创新药/生物类似药共16项适应症、79个仿制药品种(其中境内43个、海外36个)在境内外获得批准上市。

- 持续的上市申报:同时,有4个创新药/生物类似药、81个仿制药品种(其中境内55个、海外26个)于境内外申报上市,为公司未来业绩增长储备了充足的产品梯队。

医疗器械与医学诊断业务:挑战与机遇并存

- 收入受外部因素影响:2024年医疗器械与医学诊断业务实现营业收入43.23亿元,同比减少1.53%,主要系新冠相关产品收入下降所致。

- 利润面临压力:该业务分部利润为-0.52亿元,同比增加亏损0.19亿元,主要受诊断试剂带量采购政策影响,医学诊断业务价格承压,销售未达预期,以及联合营投资收益同比下降。

- 复锐医疗科技表现稳健:其中,复锐医疗科技(Sisram)表现相对稳健,实现营业收入3.49亿美元、净利润0.29亿美元。

医疗健康服务:减亏提效

- 收入增长,亏损收窄:2024年医疗健康服务业务实现营业收入76.47亿元,同比增加14.61%;分部利润为-3.15亿元,同比减少亏损1.25亿元,显示出该业务板块在提升运营效率和控制亏损方面的积极进展。

- 多维度提升运营效率:亏损减少的主要原因包括持续打造重点专科建设、通过智慧医疗提升服务效率与服务质量,以及通过一体化运营模式提升整体运营效率。

展望

持续高研发投入

- 研发强度保持稳定:2024年公司研发投入总计55.54亿元,其中制药业务研发投入49.10亿元,占制药业务收入的16.98%,保持了基本稳定的研发强度,为创新发展提供坚实支撑。

- 丰富在研管线进展顺利:多个创新药项目处于关键临床或NDA(新药上市申请)阶段,包括MEK1/2选择性抑制剂芦沃美替尼片、帕妥珠单抗生物类似药HLX11(已获CDE和FDA受理)、斯鲁利单抗注射液联合贝伐珠单抗联合化疗用于一线治疗转移性结直肠癌的III期临床研究、新型靶向HER2单克隆抗体HLX22及口服选择性雌激素受体调节剂HLX78的国际多中心III期临床研究等,预示着未来创新药产品收入占比将持续提升。

国际化战略进入兑现期

- 海外市场突破显著:2024年,曲妥珠单抗注射液先后在美国、加拿大获批上市。斯鲁利单抗注射液的上市许可申请(MAA)获得欧洲药品管理局人用药品委员会(CHMP)的积极审评意见,并于2025年2月在欧盟获批,标志着公司创新药在国际市场取得重大突破。

- 全球布局加速推进:地舒单抗生物类似药HLX14的上市申请相继获得欧洲药品管理局、加拿大卫生部和美国FDA受理。HLX22(HER2人源化单克隆抗体注射液)和HLX78(拉索昔芬片)等创新药也处于国际多中心III期临床试验阶段,进一步加速了公司的全球化布局。

- 国际化商业能力获认可:分析师看好复星医药成为国内少数具备国际化创新药商业化能力的药企,并期待其国际化战略的进一步落地和业绩贡献。

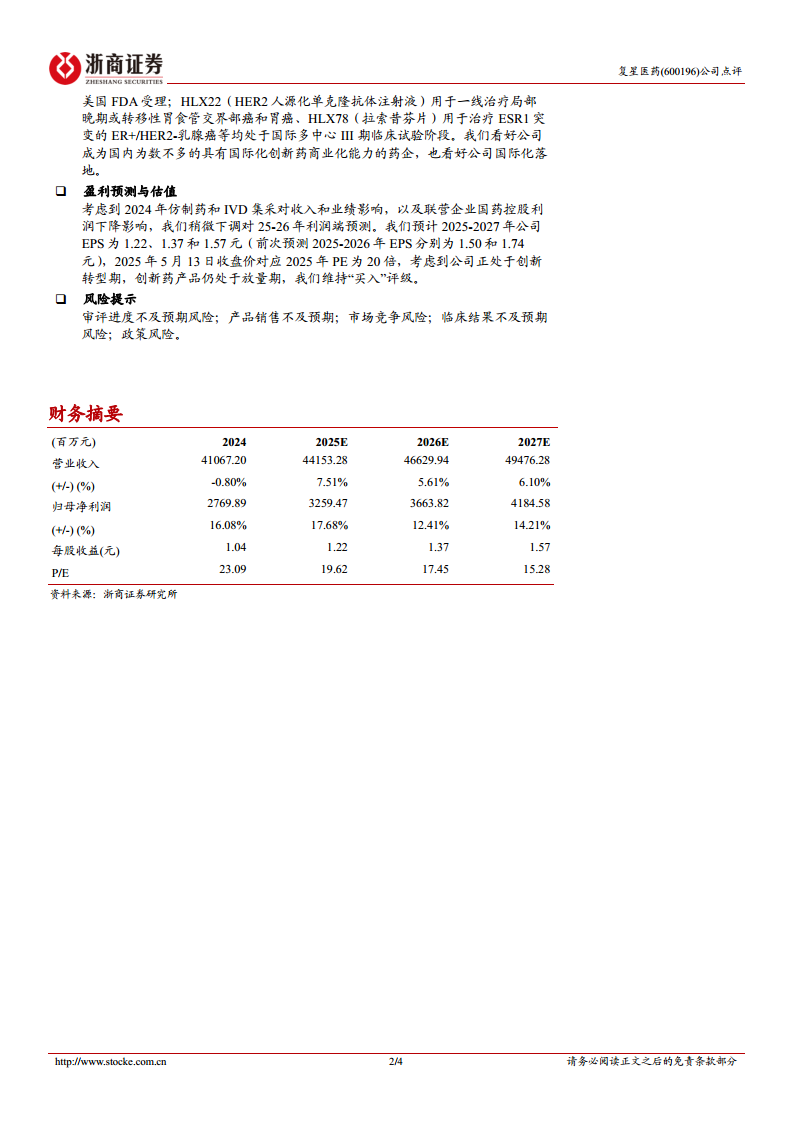

盈利预测与估值

利润预测调整与估值展望

- 利润预测下调:考虑到2024年仿制药和体外诊断(IVD)集采对收入和业绩的影响,以及联营企业国药控股利润下降,分析师略微下调了对公司2025-2026年的利润预测。

- EPS预测:预计2025-2027年公司每股收益(EPS)分别为1.22元、1.37元和1.57元。

- 估值与评级维持:基于2025年5月13日收盘价,对应2025年PE为20倍。鉴于公司正处于创新转型期,且创新药产品仍处于放量阶段,分析师维持“买入”评级。

风险提示

主要风险因素

- 审评进度不及预期风险:新药和生物类似药的审评进度可能慢于预期。

- 产品销售不及预期风险:市场竞争加剧或推广策略不力可能导致产品销售未达预期。

- 市场竞争风险:医药市场竞争激烈,可能影响公司产品的市场份额和盈利能力。

- 临床结果不及预期风险:在研产品的临床试验结果可能不理想,影响后续开发和上市。

- 政策风险:医药行业政策(如集采、医保支付等)的变化可能对公司经营产生不利影响。

总结

复星医药在2024年展现出稳健的财务表现和积极的战略转型成果。公司归母净利润和经营现金流实现显著增长,反映出其良好的盈利能力和经营质量。核心创新产品收入稳步增长,制药业务的创新转型成效显著,分部利润大幅提升。同时,医疗健康服务业务通过效率提升实现了亏损收窄。尽管医疗器械与医学诊断业务面临集采和新冠产品收入下降的挑战,但公司整体业务结构持续优化。展望未来,复星医药将继续保持高研发投入,并积极推进国际化战略,多个创新产品在海外市场取得突破性进展,有望成为公司新的增长引擎。分析师维持“买入”评级,看好公司在创新与国际化双轮驱动下的持续增长潜力,但投资者仍需关注审评进度、产品销售、市场竞争、临床结果及政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用