中心思想

业绩承压下的创新转型加速

博瑞医药2024年营业收入实现平稳增长,但归母净利润出现下滑,尤其2025年一季度业绩面临显著压力,净利润同比大幅下降。面对短期业绩挑战,公司正加速创新转型,加大研发投入,特别是创新药BGM0504注射液的临床试验进展顺利,有望成为公司未来业绩增长的核心驱动力。

业务结构调整与市场竞争应对

公司原料药和制剂业务保持稳健增长,但技术服务收入有所下降。在原料药市场波动、竞争加剧以及制剂集采政策的背景下,公司盈利能力受到一定影响。分析师基于市场环境变化调整了盈利预测,但仍维持“增持”评级,表明对公司长期创新能力和市场潜力的认可,同时提示了创新药研发、政策变化等潜在风险。

主要内容

事件概述

2024年年度及2025年一季度业绩回顾

博瑞医药发布了2024年年报及2025年一季报,财务数据显示公司业绩表现如下:

- 2024年年度业绩: 公司实现营业收入12.83亿元,同比增长8.74%。然而,归属于母公司股东的净利润为1.89亿元,同比下降6.57%;扣除非经常性损益后的归母净利润为1.81亿元,同比下降3.12%。

- 2025年一季度业绩: 公司面临较大经营压力,实现营业收入2.49亿元,同比下降26.81%。归母净利润仅为0.13亿元,同比大幅下降79.77%;扣非归母净利润为0.08亿元,同比大幅下降87.49%。

创新转型加速,制剂原料药业务平稳发展

研发创新战略与临床进展

公司持续加大研发投入,积极推进创新转型,在创新药和仿制药领域均取得重要进展:

- 创新药方面: BGM0504注射液在2型糖尿病治疗和减重两项适应症上已获得国内Ⅲ期临床试验伦理批件,目前两项适应症的Ⅲ期临床均按计划顺利推进中。此外,该产品在美国开展的I期临床试验已完成最后一例参与者出组。创新药的临床进度加速,未来有望助力公司业绩快速增长。

- 仿制药方面:

- 吸入用布地奈德混悬液、噻托溴铵奥达特罗吸入喷雾剂、噻托溴铵吸入喷雾剂已在国内申报。

- 噻托溴铵吸入粉雾剂已完成BE试验(生物等效性试验)。

- 沙美特罗替卡松吸入粉雾剂(50μg/250μg规格)已完成BE试验,目前处于验证性临床试验(III期临床试验)中。

- 羧基麦芽糖铁注射液及其原料药已在国内申报并获受理。

产品销售收入构成与变化

公司2024年产品销售收入结构显示:

- 公司实现产品销售总收入11.49亿元,同比增长12.27%。

- 其中,原料药产品收入为9.88亿元,同比增长11.57%。

- 制剂产品收入为1.61亿元,同比增长16.77%。

- 海外权益分成收入为0.60亿元,同比下降3.02%。

- 技术服务订单按照开发进度完成里程碑交付,实现技术收入0.39亿元,同比下降48.26%。

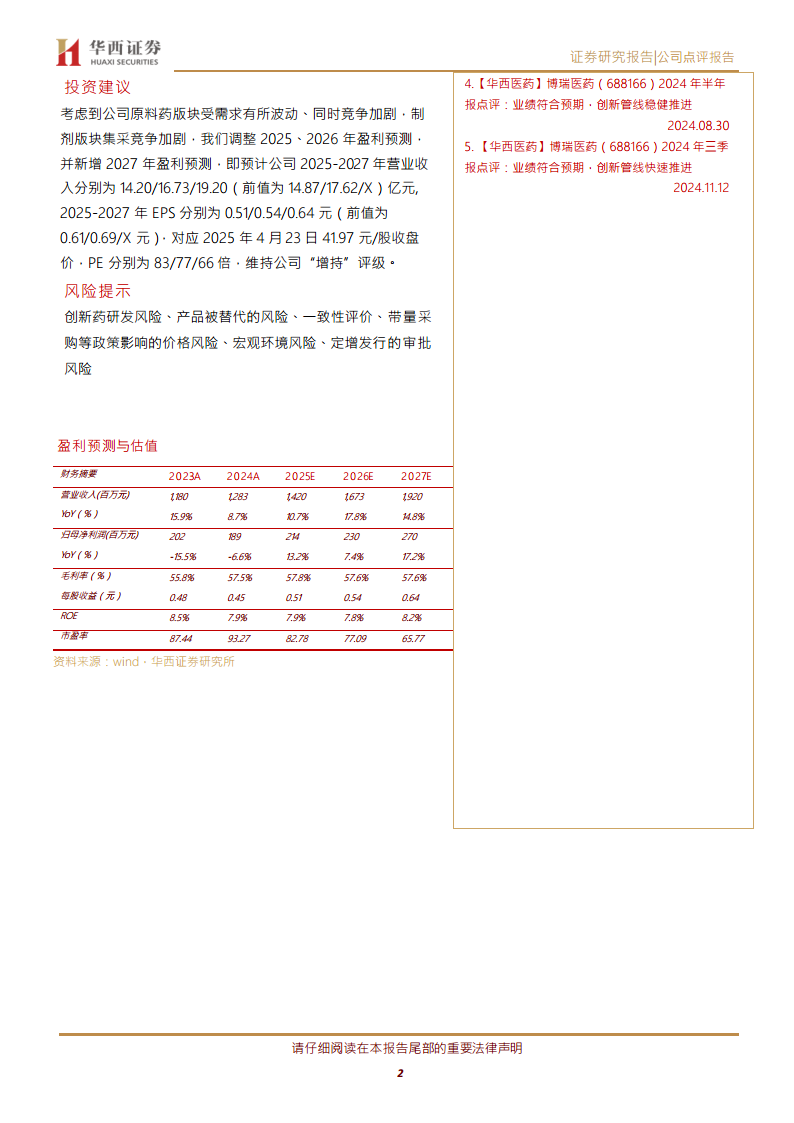

投资建议

盈利预测调整与“增持”评级维持

鉴于原料药板块需求波动及竞争加剧,以及制剂板块集采竞争加剧,分析师对公司盈利预测进行了调整:

- 营业收入预测: 预计公司2025-2027年营业收入分别为14.20亿元、16.73亿元和19.20亿元(前值为14.87亿元、17.62亿元)。

- 每股收益(EPS)预测: 预计公司2025-2027年EPS分别为0.51元、0.54元和0.64元(前值为0.61元、0.69元)。

- 评级: 维持公司“增持”评级。

风险提示

潜在经营与市场风险

报告提示了公司面临的主要风险,包括:

- 创新药研发风险: 创新药研发周期长、投入大,存在研发失败或上市不及预期的风险。

- 产品被替代的风险: 市场竞争激烈,现有产品可能面临被新产品替代的风险。

- 政策影响价格风险: 一致性评价、带量采购等政策可能导致产品价格下降,影响盈利能力。

- 宏观环境风险: 宏观经济波动可能对公司经营产生不利影响。

- 定增发行的审批风险: 若有定增计划,存在审批不通过或发行不及预期的风险。

盈利预测与估值

关键财务指标展望

根据调整后的盈利预测,公司未来几年的关键财务指标展望如下:

- 营业收入: 2024年实际为12.83亿元,预计2025年增长10.7%至14.20亿元,2026年增长17.8%至16.73亿元,2027年增长14.8%至19.20亿元。

- 归母净利润: 2024年实际为1.89亿元,预计2025年增长13.2%至2.14亿元,2026年增长7.4%至2.30亿元,2027年增长17.2%至2.70亿元。

- 毛利率: 2024年为57.5%,预计2025-2027年将维持在57.6%-57.8%之间。

- 每股收益(EPS): 2024年为0.45元,预计2025年为0.51元,2026年为0.54元,2027年为0.64元。

- 市盈率(PE): 对应2025年4月23日收盘价41.97元/股,2024年为93.27倍,预计2025年为82.78倍,2026年为77.09倍,2027年为65.77倍。

总结

博瑞医药在2024年实现了营业收入的平稳增长,但归母净利润有所下滑,尤其2025年一季度业绩面临显著压力,净利润同比大幅下降近80%。公司正积极推进创新转型战略,其创新药BGM0504注射液的国内Ⅲ期临床试验进展顺利,有望成为未来业绩增长的重要驱动力。同时,多款仿制药的研发和申报也在稳步进行。尽管原料药和制剂业务销售收入保持增长,但受市场竞争加剧和政策影响,公司盈利能力面临挑战。分析师基于市场环境变化调整了盈利预测,但仍维持“增持”评级,体现了对公司长期创新潜力和未来发展的信心。投资者需密切关注创新药研发进度、市场竞争态势及医药政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用