中心思想

GLP-1驱动业绩高增长

诺泰生物在2024年及2025年第一季度实现了显著的业绩增长,营业收入和归母净利润均保持高位增长,这主要得益于全球GLP-1多肽药物市场的持续高景气度。公司作为国内多肽药物原料药及CDMO领域的领先企业,充分抓住了市场机遇,通过自主选择产品和定制类产品及技术服务的协同发展,实现了盈利能力的显著提升。

多肽药物龙头地位稳固

公司凭借强大的国际化BD团队、丰富的客户资源、完善的产能布局以及获得国际认可的生产质量管理体系,进一步巩固了其在多肽药物领域的龙头地位。通过与国内外知名药企的战略合作,以及持续的产能扩张和技术升级,诺泰生物有望在全球多肽药物市场中持续受益,并承接更多高价值订单,为未来的业绩增长奠定坚实基础。

主要内容

财务表现与增长驱动

- 2024年年度报告与2025年第一季度报告概览:

- 2024年,公司实现营业收入16.25亿元,同比增长57.21%;归母净利润4.04亿元,同比增长148.19%;归母扣非净利润4.08亿元,同比增长142.60%。

- 2025年第一季度,公司实现营业收入5.66亿元,同比增长58.96%;归母净利润1.53亿元,同比增长130.10%;归母扣非净利润1.52亿元,同比增长131.79%。

- 收入结构分析:

- 按产品拆分:2024年自主选择产品收入11.29亿元,同比增长79.49%;定制类产品及技术服务收入4.94亿元,同比增长22.34%。

- 按业务拆分:2024年CDMO/CMO收入4.73亿元,原料药及中间体收入9.44亿元,制剂收入1.84亿元,技术服务费收入0.21亿元。

- 按区域划分:2024年国内收入5.97亿元,同比增长2.05%;国外收入10.26亿元,同比增长129.10%。

- 盈利能力提升:

- 2024年和2025年Q1,公司利润增速显著高于收入增速,主要得益于毛利率的提升和期间费用的摊薄。

- 2024年主营业务(医药制造业)毛利率为67.78%,同比提升6.81个百分点;其中自主选择产品毛利率72.85%,同比提升8.42个百分点。

- 销售费用同比增长7.63%,管理费用同比增长30.62%,研发费用同比增长82.12%。

- 增长驱动因素: 公司业绩高增长主要受益于全球GLP-1多肽药物的高景气度,预计2025年将延续2024年的良好表现。

市场拓展与客户策略

- 战略合作储备:

- 2024年公司签订了大量战略合作,包括国内多个重磅GLP-1创新药原料药及制剂合作、MNC重磅创新药ADC合作、MNC多肽动物创新药CDMO合作、重磅寡核苷酸CDMO合作、拉美口服司美格鲁肽原料药合作,并逐步达成北美、东南亚客户全方面合作。

- 还包括司美格鲁肽制剂全球战略合作以及与多家国际仿制药企业达成替尔泊肽战略合作。

- 客户资源丰富:

- 自主开发的原料药已销往美国、欧洲、加拿大、印度、中东等国家或地区,并与Krka、Chemo、Cipla、Apotex、Mylan、Sandoz等知名制药公司达成合作关系。

- CDMO业务客户主要包括Incyte、Gilead、Vertex、MSD、前沿生物等国内外知名创新药企,服务项目包括Biktarvy、Ruxolitinib、艾博韦泰等。

- 2024年前五大客户销售额贡献均超过1亿元,合计贡献收入占比47.62%,显示客户结构相对分散,对单一客户依赖度较低。

- 国际竞争力: 公司在多肽领域具备国际竞争力,原料药和CDMO两大业务协同发展,战略合作关系紧密,有望持续受益于行业需求的高景气度。

产能扩张与国际认证

- 生产基地与产能:

- 公司拥有连云港和建德两个现代化生产基地。

- 建德工厂现有产能147万升,可提供实验室级到吨级的定制生产服务。

- 连云港工厂现有多个多肽、小分子化药原料药及制剂生产车间,具备吨级多肽原料药产能。

- 第四代规模化吨级多肽生产车间601车间已正式投产,实现多肽产能5吨/年。

- 预计602多肽车间将于2025年上半年完成建设。

- 寡核苷酸吨级商业化生产车间于2024年底动工,预计2025年10月完成建设,将形成年产寡核苷酸1000公斤、PMO100公斤、PEG偶联环肽200公斤的优质产能。

- 国际生产体系认证:

- 公司已建立符合国际法规市场标准的生产质量管理体系。

- 替尔泊肽、利拉鲁肽原料药生产线通过欧盟GMP符合性检查。

- 连云港工厂第四次顺利通过美国FDA的cGMP飞行检查。

- 子公司诺泰诺和在成立两年后顺利通过美国FDA的cGMP现场检查。

- 未来展望: 随着新建601车间和602车间陆续投入使用,产能建设趋于完善,生产体系得到国际认可,公司有望承接更多GLP-1多肽药物订单。

未来展望与投资建议

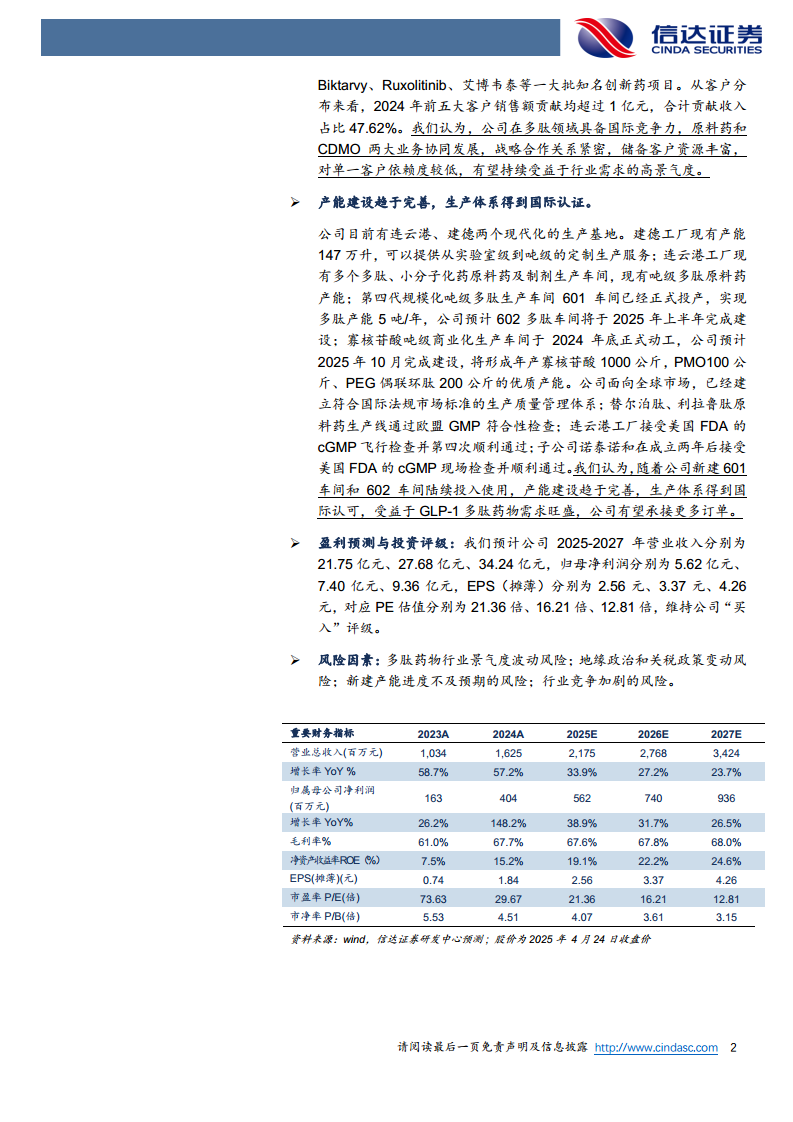

- 盈利预测: 预计公司2025-2027年营业收入分别为21.75亿元、27.68亿元、34.24亿元。

- 净利润预测: 预计归母净利润分别为5.62亿元、7.40亿元、9.36亿元。

- EPS与估值: 预计EPS(摊薄)分别为2.56元、3.37元、4.26元,对应PE估值分别为21.36倍、16.21倍、12.81倍。

- 投资评级: 维持公司“买入”评级。

潜在风险提示

- 多肽药物行业景气度波动风险。

- 地缘政治和关税政策变动风险。

- 新建产能进度不及预期的风险。

- 行业竞争加剧的风险。

总结

诺泰生物在2024年及2025年第一季度展现出强劲的业绩增长势头,主要得益于全球GLP-1多肽药物市场的蓬勃发展。公司通过优化产品结构、拓展国际市场、深化战略合作,有效提升了盈利能力。同时,其持续完善的产能布局和获得国际权威认证的生产质量管理体系,为承接更多高价值订单提供了坚实保障。尽管面临行业景气度波动、地缘政治及产能建设等风险,但基于其在多肽药物领域的国际竞争力、丰富的客户资源和明确的增长战略,公司未来业绩增长潜力巨大,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用