中心思想

业绩稳健增长与市场份额扩张

登康口腔在2024年及2025年第一季度展现出强劲的业绩增长势头,营业收入和归母净利润均实现双位数增长。公司通过实施全渠道扩张战略,有效提升了市场份额,特别是在线下分销网络和线上电商平台均取得了显著进展。冷酸灵品牌凭借其在功能性口腔护理品类中的优势,成功抓住国货焕新机遇,巩固了其在行业内的领先地位。

产品结构优化与品牌营销创新

公司积极响应市场需求变化,持续推动产品结构向高端化、专业化方向升级,高附加值的成人牙膏和口腔医疗与美容品类成为主要增长引擎。同时,登康口腔通过多元化、高质量的品牌投放策略,结合品效一体的整合营销模式,显著提升了品牌曝光度、消费者沟通效率及销售转化率,构建了从内容传播到渠道成交的完整营销闭环。

主要内容

业绩概览与市场表现

- 财务业绩持续向好:登康口腔在2024年实现营业收入15.60亿元,同比增长13.4%;归母净利润1.61亿元,同比增长14.1%。进入2025年第一季度,公司继续保持强劲增长,实现收入4.30亿元,同比增长19.4%;归母净利润0.43亿元,同比增长15.6%。这表明公司在当前市场环境下具备良好的盈利能力和增长韧性。

- 口腔护理市场趋势:根据尼尔森数据,牙龈护理、美白和抗敏感类牙膏是消费者购买的主要品类。2022年至2024年,美白和防蛀类牙膏的市场份额持续萎缩,而牙龈护理、抗敏感等具有强功效、高溢价的功能性品类则持续提升,反映了消费者对口腔护理产品功能性需求的升级。

- 品牌市场地位稳固:2024年,冷酸灵品牌在线下渠道的市场份额位居行业第三,显示了其在传统零售渠道的强大竞争力和品牌影响力。

全渠道战略与电商增长

- 深化线下分销网络:公司坚持“依托客户、业务前移、重心下沉、强化分销、服务市场”的战略,通过遍布全国31个省市及2000余个区/县的经销商网络,成功覆盖了数十万家零售终端,确保了产品的广泛可及性。

- 电商渠道爆发式增长:登康口腔通过清晰的品牌定位、爆品战略导向,构建了高质量的电商产品矩阵,并辅以精细化运营及平台资源的深度整合,有效助推了线上销量的增长。

- 根据久谦数据,2025年第一季度,冷酸灵在三大电商平台的合计GMV(商品交易总额)同比增长高达198%,显示了其在电商领域的强劲增长势头。

- 根据蝉妈妈数据,2024年4月1日至21日,冷酸灵在抖音平台的GMV同比增长59.7%,且流量结构健康,其中自播和商城渠道分别占比47%和45%,表明公司在内容电商和货架电商的均衡发展。

产品结构升级与创新

- 品类收入结构优化:2024年,公司各主要产品线收入表现如下:

- 成人牙膏:12.47亿元,同比增长16.1%。

- 成人牙刷:1.61亿元,同比增长3.3%。

- 儿童牙膏:0.72亿元,同比下降0.5%。

- 儿童牙刷:0.30亿元,同比下降5.1%。

- 口腔医疗与美容:0.38亿元,同比增长35.5%。

- 电动口腔护理产品:0.10亿元,同比下降14.3%。

- 高价值品类加速增长:2024年下半年,成人牙膏和口腔医疗与美容品类的增长进一步提速,分别同比增长24.3%和88.9%,显示了公司在这些高价值领域的强劲增长势头和市场潜力。

- 产品创新与高端化策略:公司持续升级迭代高端专研及医研系列产品,丰富SKU矩阵,并积极拓展新品类,如牙齿脱敏剂、口腔抑菌膏、口腔抑菌护理液、美白牙贴等,这些新业务有望成为未来的重要增长点。

- 根据蝉妈妈数据,截至2024年4月23日,抖音平台销售额前五的产品均为公司的医研系列,有力印证了公司高端化策略的成功及其在消费者中的认可度。

品牌建设与营销效率

- 多元化品牌传播策略:公司持续迭代品牌传播打法,通过多平台、多形式的营销活动提升品牌影响力。

- 春节期间,品牌片《幸福年年》通过聚焦大单品、合作大平台、联动社交矩阵,实现了全域全渠道的传播,总曝光量达到132亿次。

- 结合奥运会进行专业化整合营销,携手央视新媒体大IP和奥运冠军助阵,有效提升品牌专业形象和国民认知度。

- 在爱牙日联合中国牙病防治基金会,沉淀专业化资产,强化品牌在口腔健康领域的权威性。

- 通过全新TVC投放、热剧植入、粉丝营销等方式,运用年轻化代言人势能,最大化实现品牌曝光及年轻化沟通,吸引年轻消费群体。

- 品效一体化营销模式:公司将品牌建设从传统的整合营销模式向品效一体模式升级,深度协同打通“内容传播-产品种草-渠道成交”的品效闭环。

- 通过小红书种草和打通抖音星推搜直,实现了品牌曝光与价值人群的双丰收。2024年第四季度,品牌星图直接促成销售额超千万元,显示了品效一体化策略的显著成效。

- 私域运营成效显著:品牌私域通过运营升级与场景内容营销,俱乐部沉淀会员数量突破百万,为品牌积累了庞大的忠实用户群体和潜在复购基础。

财务表现与盈利能力

- 毛利率显著提升:2025年第一季度,公司毛利率达到55.5%,同比大幅提升7.1个百分点,主要得益于产品结构的持续升级,高毛利产品占比增加,以及成本控制的有效性。

- 净利率保持稳定:同期归母净利率为10.0%,同比略下降0.3个百分点,主要受销售费用率上升的影响,反映了公司在市场推广和渠道拓展方面的投入加大。

- 费用结构分析:25Q1销售费用率为38.6%(同比+6.8pct),管理费用率为3.5%(同比-0.3pct),研发费用率为2.7%(同比-1.0pct)。销售费用率的提升与公司全渠道扩张和品牌营销投入加大相符。

- 营运能力健康:截至2025年第一季度末,存货周转天数为107天(同比+9天),应收账款周转天数为6天(同比-3天),应付账款周转天数为71天(同比-2天)。经营性现金流净额为0.65亿元,同比增加0.17亿元,显示公司营运能力保持健康,现金流充裕。

未来展望与风险提示

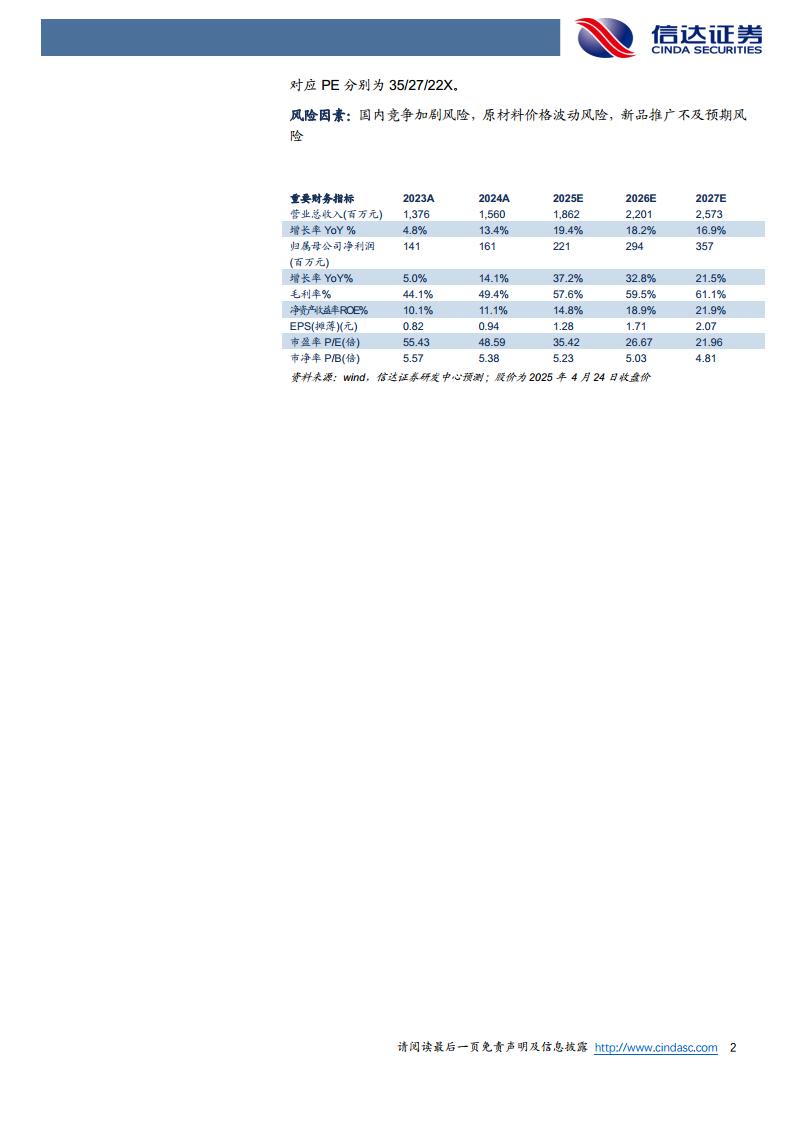

- 盈利预测乐观:信达证券预计登康口腔2025年至2027年的归母净利润将分别达到2.2亿元、2.9亿元和3.6亿元,对应PE分别为35倍、27倍和22倍。这一预测表明分析师对公司未来盈利增长的持续性和潜力持乐观态度。

- 主要风险因素:公司面临的主要风险包括国内市场竞争加剧,可能对市场份额和盈利能力造成压力;原材料价格波动风险,可能影响生产成本和毛利率;以及新品推广不及预期风险,可能影响新业务的增长贡献。

总结

登康口腔在2024年及2025年第一季度展现出强劲的业绩增长,这主要得益于其精准的市场洞察、全渠道的深度拓展以及持续的产品结构优化。公司成功抓住了消费者对功能性口腔护理产品需求升级的趋势,通过高端化、专业化的产品策略,显著提升了毛利率。同时,高效的品牌营销和品效一体化策略,有效扩大了品牌影响力并实现了销售转化。尽管面临国内市场竞争加剧、原材料价格波动和新品推广不确定性等潜在风险,但公司健康的营运能力和积极的战略布局,为其未来的持续增长奠定了坚实基础。分析师对其未来盈利能力持乐观态度,预计未来几年将保持稳健增长。

微信扫一扫-立即使用

微信扫一扫-立即使用