中心思想

领先成本优势驱动业绩增长

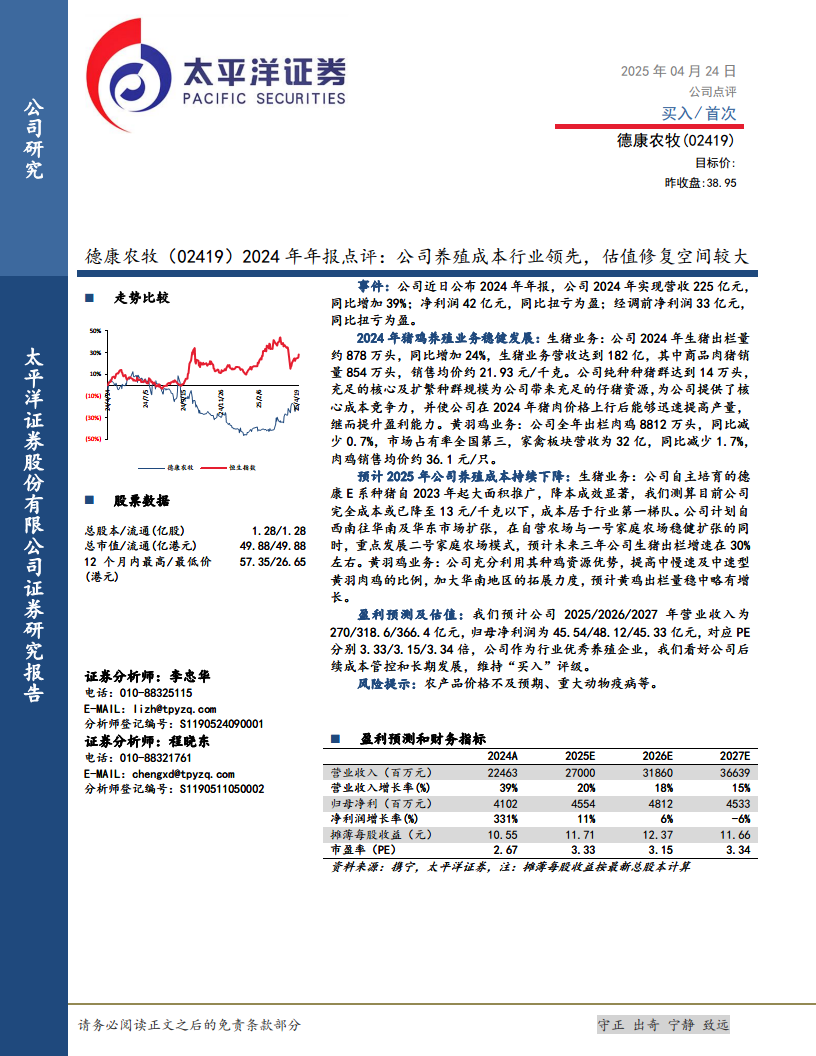

德康农牧在2024年实现了显著的财务业绩增长,营收达到225亿元,净利润42亿元,成功实现同比扭亏为盈。公司在生猪和黄羽鸡养殖业务上均表现稳健,其中生猪出栏量同比增长24%,显示出强劲的市场扩张能力。

未来发展潜力与投资价值

公司凭借自主培育的德康E系种猪,已将生猪养殖完全成本降至行业领先的13元/千克以下,构筑了核心竞争优势。展望未来,德康农牧计划通过区域扩张和养殖模式创新,预计未来三年生猪出栏量将保持30%左右的年增速,并维持黄羽鸡业务的稳健增长。太平洋证券维持“买入”评级,强调公司作为行业优秀养殖企业,在成本管控和长期发展方面具备较大的估值修复空间。

主要内容

2024年经营业绩与业务表现

- 2024年财务概览:

- 公司2024年实现营收225亿元,同比大幅增长39%。

- 净利润达到42亿元,同比成功扭亏为盈;经调整前净利润为33亿元,同样实现扭亏为盈。

- 2024年猪鸡养殖业务稳健发展:

- 生猪业务:

- 2024年生猪出栏量约878万头,同比增长24%。

- 生猪业务营收达到182亿元,其中商品肉猪销量为854万头,销售均价约21.93元/千克。

- 公司纯种种猪群规模达到14万头,为充足的仔猪资源和盈利能力提升奠定基础。

- 黄羽鸡业务:

- 全年出栏肉鸡8812万头,同比略减0.7%,市场占有率位居全国第三。

- 家禽板块营收为32亿元,同比减少1.7%,肉鸡销售均价约36.1元/只。

成本领先战略与未来增长展望

- 预计2025年公司养殖成本持续下降:

- 生猪业务:

- 公司自主培育的德康E系种猪自2023年起大面积推广,降本成效显著,目前测算完全成本或已降至13元/千克以下,处于行业第一梯队。

- 公司计划将业务从西南地区向华南及华东市场扩张,并重点发展二号家庭农场模式。

- 预计未来三年公司生猪出栏增速将保持在30%左右。

- 黄羽鸡业务:

- 公司将充分利用其种鸡资源优势,提高中慢速及中速型黄羽肉鸡的比例,并加大华南地区的拓展力度。

- 预计黄鸡出栏量将实现稳中略有增长。

盈利预测及估值分析

- 营收及净利润预测:

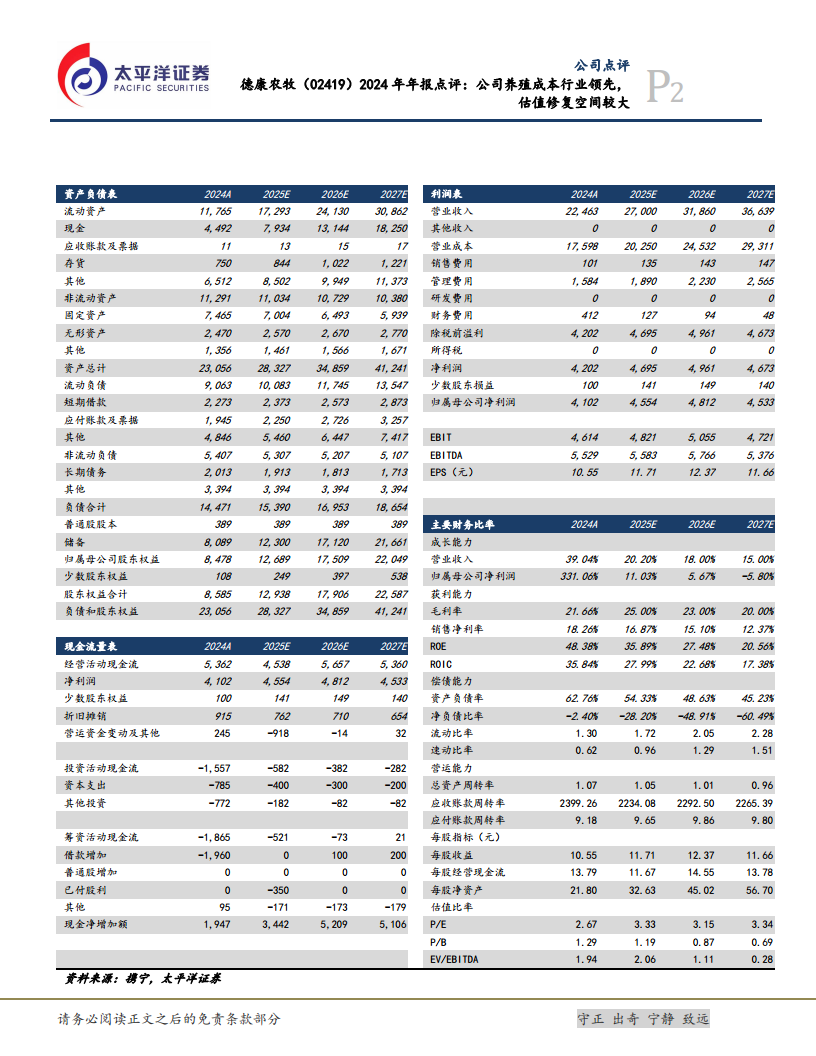

- 预计公司2025/2026/2027年营业收入分别为270/318.6/366.4亿元。

- 预计归母净利润分别为45.54/48.12/45.33亿元。

- 估值分析:

- 对应2025/2026/2027年市盈率(PE)分别为3.33/3.15/3.34倍。

- 太平洋证券维持“买入”评级,认为公司作为行业优秀养殖企业,在成本管控和长期发展方面具有显著优势,估值修复空间较大。

总结

- 德康农牧在2024年实现了强劲的财务表现,营收和净利润均大幅增长,成功扭亏为盈,展现出卓越的经营韧性。

- 公司在生猪和黄羽鸡两大核心业务板块均表现出稳健的运营能力和市场竞争力,尤其在生猪养殖成本控制方面已达到行业领先水平。

- 凭借其独特的种猪优势和创新的养殖模式,德康农牧有望在未来三年保持生猪出栏量的快速增长,并持续优化成本结构,进一步巩固市场地位。

- 市场分析认为,公司当前的估值水平具有吸引力,其领先的成本优势和明确的增长战略预示着较大的估值修复潜力,值得投资者关注。

- 投资者在评估投资机会时,需留意农产品价格波动和重大动物疫病等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用