中心思想

业绩稳健增长,种植业务驱动显著

- 公司在2024年及2025年第一季度均实现了营收和归母净利润的稳健增长,尤其在2025年一季度增速超过5%。

- 种植业务在集采政策背景下,通过“以量补价”策略实现10.60%的显著增长,成为公司业绩增长的核心驱动力。

区域扩张与数字化赋能,提升长期竞争力

- 公司持续深化“区域总院+分院”模式,通过“蒲公英计划”在省内广泛布局,分院网络覆盖浙江全省,并逐步实现盈亏平衡,为公司构建了第二增长曲线。

- 数字化转型和精细化管理,特别是AI中台的建设,有效提升了运营效率、服务质量和成本控制能力,为公司的长期可持续发展注入了动能。

主要内容

业绩简评

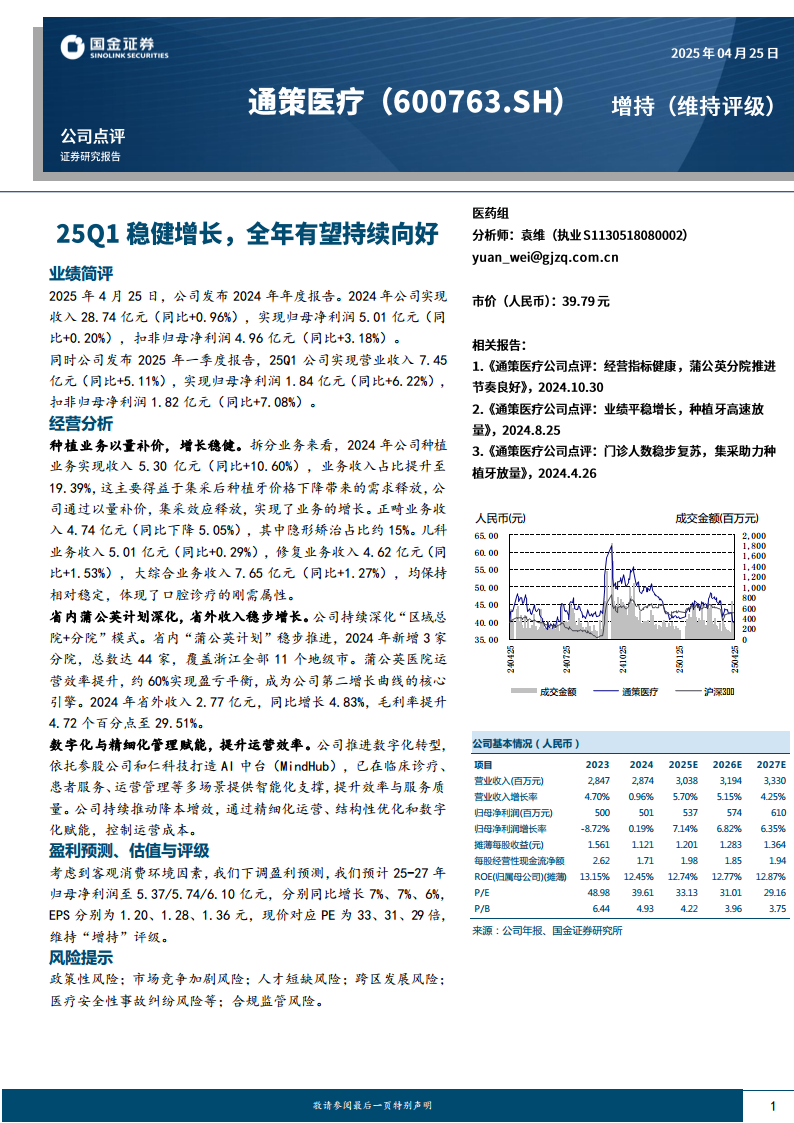

- 2024年年度业绩回顾:

- 实现营业收入28.74亿元,同比增长0.96%。

- 实现归母净利润5.01亿元,同比增长0.20%。

- 实现扣非归母净利润4.96亿元,同比增长3.18%。

- 2025年第一季度业绩表现:

- 实现营业收入7.45亿元,同比增长5.11%。

- 实现归母净利润1.84亿元,同比增长6.22%。

- 实现扣非归母净利润1.82亿元,同比增长7.08%。

经营分析

种植业务以量补价,增长稳健

- 2024年,公司种植业务实现收入5.30亿元,同比增长10.60%,业务收入占比提升至19.39%。

- 此增长主要得益于集采后种植牙价格下降带来的需求释放,公司通过提升服务量实现了“以量补价”的策略成功。

其他核心业务保持稳定

- 正畸业务收入4.74亿元,同比下降5.05%,其中隐形矫治占比约15%。

- 儿科业务收入5.01亿元,同比增长0.29%。

- 修复业务收入4.62亿元,同比增长1.53%。

- 大综合业务收入7.65亿元,同比增长1.27%。

- 上述业务整体保持相对稳定,体现了口腔诊疗服务的刚需属性。

区域发展策略深化

- 公司持续深化“区域总院+分院”模式,省内“蒲公英计划”稳步推进。

- 2024年新增3家分院,使总数达到44家,实现了对浙江省全部11个地级市的覆盖。

- 约60%的蒲公英医院已实现盈亏平衡,成为公司第二增长曲线的核心引擎。

- 2024年省外收入达到2.77亿元,同比增长4.83%,毛利率提升4.72个百分点至29.51%。

数字化与精细化管理赋能

- 公司积极推进数字化转型,依托参股公司和仁科技打造AI中台(MindHub),为临床诊疗、患者服务和运营管理提供智能化支撑,以提升效率与服务质量。

- 通过精细化运营、结构性优化和数字化赋能,公司有效控制运营成本,实现了降本增效。

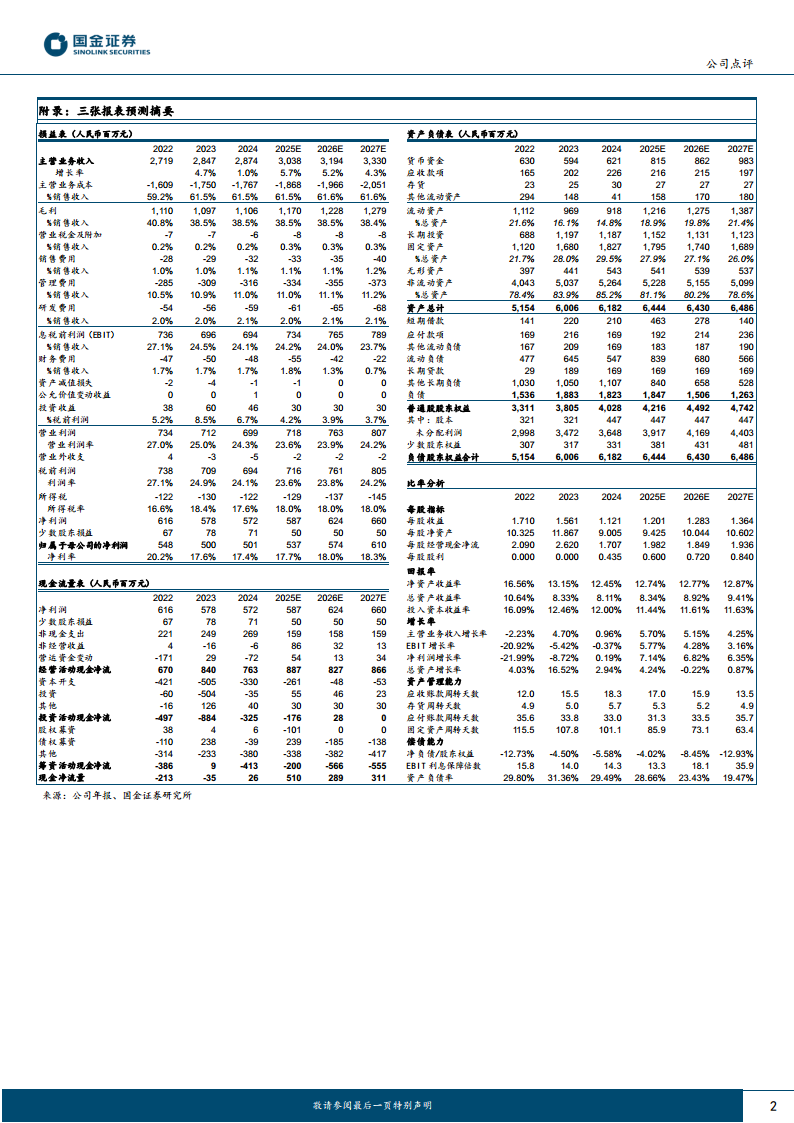

盈利预测、估值与评级

- 考虑到客观消费环境因素,公司下调了盈利预测。

- 预计2025-2027年归母净利润分别为5.37亿元、5.74亿元和6.10亿元,分别同比增长7%、7%和6%。

- 对应摊薄每股收益(EPS)分别为1.20元、1.28元和1.36元。

- 当前股价对应市盈率(PE)分别为33倍、31倍和29倍。

- 维持“增持”评级。

风险提示

- 政策性风险: 医疗行业政策变动可能对公司经营产生影响。

- 市场竞争加剧风险: 口腔医疗市场竞争日益激烈,可能影响公司市场份额和盈利能力。

- 人才短缺风险: 专业医疗人才的招聘、培养和保留面临挑战。

- 跨区发展风险: 跨区域扩张可能面临管理、文化适应和市场整合等挑战。

- 医疗安全性事故纠纷风险: 医疗服务过程中存在潜在的安全性事故和纠纷风险。

- 合规监管风险: 医疗行业监管日益严格,公司需持续关注合规性要求。

总结

公司在2024年及2025年第一季度展现出稳健的业绩增长态势,其中种植业务通过“以量补价”策略实现强劲增长,成为主要驱动力。通过深化省内“蒲公英计划”和拓展省外市场,公司持续优化区域布局,并借助数字化和精细化管理提升运营效率和核心竞争力。尽管面临消费环境挑战,公司通过调整盈利预测并维持“增持”评级,显示出对未来发展的信心,但投资者仍需关注政策、市场竞争、人才及运营等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用