中心思想

业绩修复与战略转型

荣泰健康在2025年第一季度展现出毛利率环比修复的积极态势,同时公司正积极通过DeepHealth智慧健康大模型、车载按摩场景以及机械手新形态等多元化战略布局,以应对市场挑战并开拓新的增长空间。

创新驱动与市场前景

公司通过深化AI赋能、拓展车载应用场景以及探索脑机融合与仿生机械手等前沿技术,有望持续提升产品竞争力,并在老龄化、健康需求增长及政策支持的背景下,把握按摩器具市场的长期增长机遇。

主要内容

2024年年报及2025年一季报业绩概览

2024年度财务表现

2024年,荣泰健康实现总营收15.97亿元,同比下降13.92%;归母净利润1.92亿元,同比下降5.31%;扣非归母净利润1.63亿元,同比下降12.47%。公司拟以1.75亿股为基数,每10股派发现金红利3.50元(含税),合计0.61亿元,全年分红率达59.29%。此外,公司以现金对价注销回购金额0.60亿元。

2025年第一季度财务表现

2025年第一季度,公司总营收为3.95亿元,同比微降1.41%;归母净利润0.44亿元,同比下降29.97%;扣非归母净利润0.32亿元,同比下降46.83%。

业务表现分析

分产品收入结构

2024年,公司按摩椅收入为15.18亿元,同比下降14.05%;按摩小电器收入为0.51亿元,同比下降28.64%。主营业务承压主要受整体市场需求疲软及行业竞争加剧带来的价格压力影响。

分地区市场表现

2024年,公司境内收入为6.52亿元,同比下降20.17%;境外收入为9.23亿元,同比下降10.25%。海外市场表现分化,其中韩国市场因新品上市滞后有所下滑,但预计未来新产品放量将带来结构改善和价格中枢上移。欧洲、中东市场稳中有增,亚马逊跨境电商业务增长强劲,增幅达60%,欧洲有望成为自主品牌出海的重要突破口。内销需求有待提振,2025年国补政策的延续有望提供修复动力。

盈利能力与运营效率

毛利率与净利率变化

2024年第四季度和2025年第一季度,公司毛利率分别为29.66%和32.54%,2025年第一季度环比提升2.88个百分点,主要得益于高毛利内销和电商业务占比提升,以及韩国高端产品订单增加。净利率方面,2024年第四季度和2025年第一季度分别为11.33%和11.14%,同比分别增长2.20个百分点和下降4.55个百分点。

费用端控制与运营效率

2024年第四季度,公司销售/管理/研发/财务费用率分别为12.57%/6.75%/5.34%/-1.69%。2025年第一季度,费用率分别为10.71%/4.93%/5.40%/1.41%。值得注意的是,2025年第一季度管理费用率有所下降,显示公司运营效率有所提升,预计未来费用端将持续优化。

战略布局与未来增长点

加码车载按摩场景

2024年6月,公司成立全资子公司摩忻,专门布局车载按摩赛道,并与零部件供应商佛吉亚中国座椅事业部达成战略合作,汽车按摩椅机芯已进入车型适配阶段,有望拓宽应用场景。

AI深度赋能智慧健康

2024年8月,公司与上海交通大学在AI大模型领域展开合作,并与阿里云联合启动“DeepHealth”智慧健康AI大模型项目,旨在通过AI技术持续提升产品力。

探索新形态产品

2025年4月,公司与神经科技领域的傲意科技达成战略合作,将脑机融合技术与仿生机械手引入产品研发,有望为按摩器具带来全新的产品形态和想象空间。

投资建议与风险提示

行业与公司发展前景

行业层面,随着海外需求回暖、国内养老产业政策支持、老龄化问题加剧以及居民健康需求提升,按摩器具市场规模有望持续增长,短期内“以旧换新”政策也将提供向上动力。公司层面,AI深度赋能将使其按摩椅产品力保持领先,车载赛道布局拓宽应用场景,脑机融合与仿生机械手技术未来可期。

盈利预测与估值

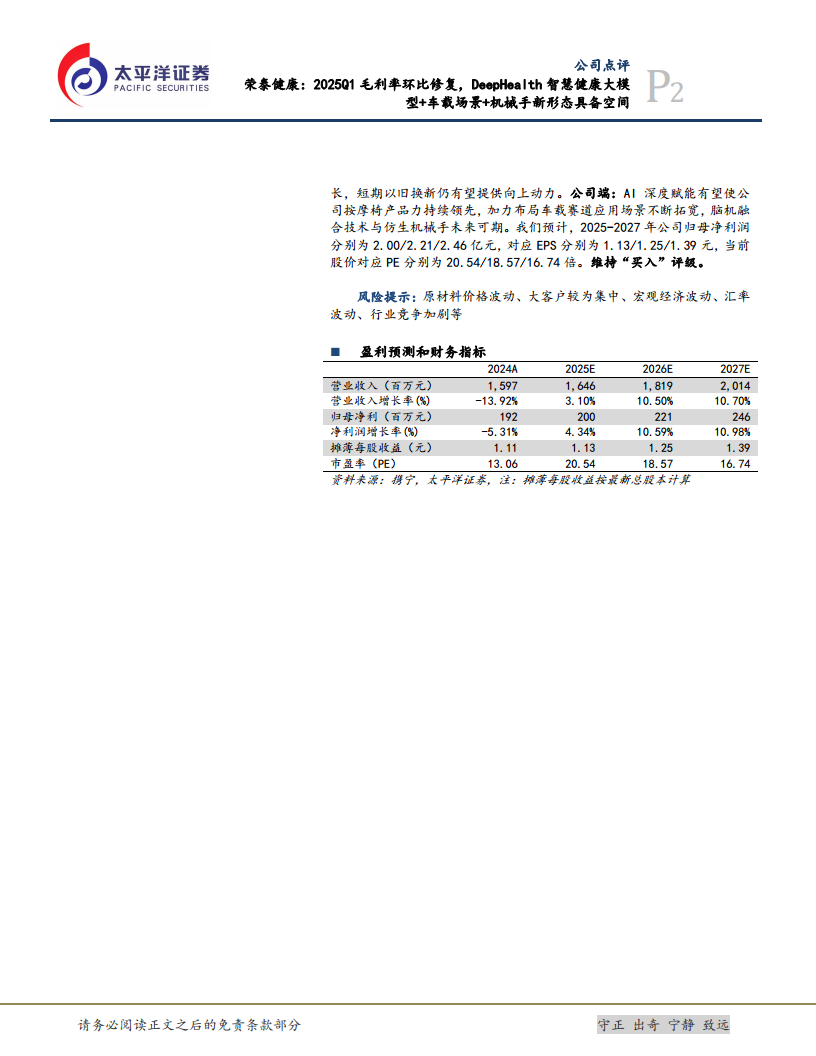

预计2025-2027年公司归母净利润分别为2.00亿元、2.21亿元和2.46亿元,对应EPS分别为1.13元、1.25元和1.39元。当前股价对应PE分别为20.54倍、18.57倍和16.74倍。太平洋证券维持“买入”评级。

风险因素

主要风险包括原材料价格波动、大客户集中度较高、宏观经济波动、汇率波动以及行业竞争加剧等。

总结

荣泰健康在2024年面临营收和利润下滑的挑战,但2025年第一季度毛利率环比修复,显示出积极的改善信号。公司正积极通过DeepHealth智慧健康AI大模型、车载按摩场景的拓展以及脑机融合与仿生机械手等创新技术,构建多元化增长引擎。在老龄化趋势和健康需求增长的背景下,结合政策支持,按摩器具市场前景广阔。太平洋证券基于公司在AI赋能、新场景拓展和前沿技术探索方面的布局,维持“买入”评级,并预计未来几年公司净利润将持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用