中心思想

业绩稳健增长与核心业务驱动

金河生物在2024年及2025年第一季度实现了营业收入和归母净利润的稳健增长,主要得益于其兽用化药业务的量价齐升和成本优化,以及疫苗板块的稳步推进和多元化布局。化药板块作为核心增长引擎,其盈利能力显著修复,而疫苗板块则通过核心产品稳健和新品研发拓展市场,尽管面临短期竞争压力,仍保持增长态势。

战略布局与未来增长潜力

公司通过六期工程项目扩大产能、金霉素预混剂获批拓展反刍市场、与上海交通大学合作布局合成生物学,以及在疫苗领域加速宠物和非洲猪瘟疫苗的研发与市场布局,展现了其巩固行业地位、提升核心竞争力和开拓新增长空间的战略决心。这些前瞻性布局为公司提供了长期的增长看点,有望驱动未来业绩持续提升。

主要内容

2024年及2025年第一季度业绩概览

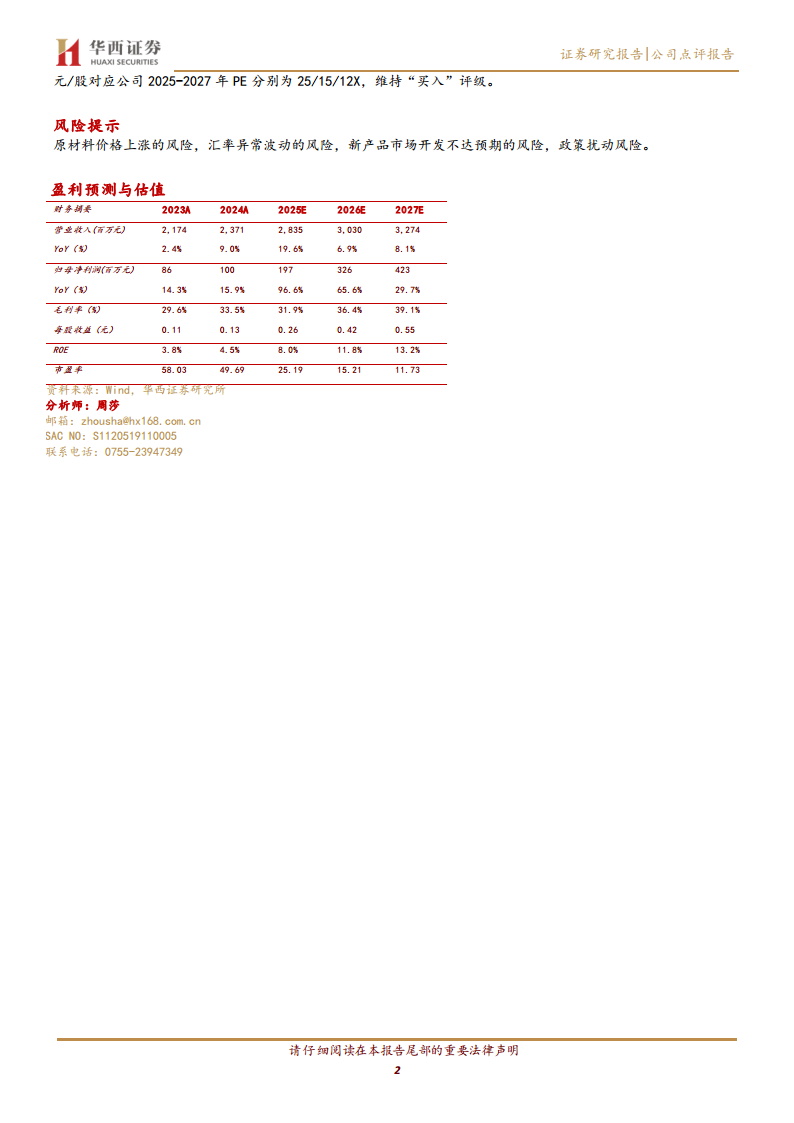

金河生物发布的2024年年度报告显示,公司业绩实现稳健增长。报告期内,公司实现营业收入23.71亿元,同比上升9.04%;实现归属于母公司股东的净利润1.00亿元,同比显著增长15.90%。进入2025年第一季度,公司继续保持良好发展势头,实现营业收入6.25亿元,同比增幅达20.35%;归母净利润为0.51亿元,同比增长13.23%。这些数据显示公司在当前市场环境下展现出较强的经营韧性和盈利能力。

化药板块:量价齐升与成本优化驱动盈利修复

兽用化药业务强劲增长

2024年,金河生物的兽用化药板块表现尤为亮眼,成为公司业绩增长的主要驱动力。该板块实现营业收入12.34亿元,同比大幅增长21.47%,占公司总营收的比重提升至52.06%,凸显其核心地位。业绩增长主要得益于两个方面:

首先是量价齐升。核心产品金霉素的使用范围持续扩大,市场容量显著提升,带动了产品销量的快速增长。同时,海外市场需求强劲,特别是美国市场对牛用金霉素及饮水剂产品的需求增长突出,使得子公司法玛威的化药业务营收同比增长33.77%,显示出国际市场的巨大潜力。

其次是成本优化。报告期内,主要原材料玉米价格同比下降16.31%,有效降低了生产成本。此外,公司通过实施节能降耗措施和持续改进生产工艺,进一步提升了生产效率,使得产品生产成本持续回落。这些因素共同作用,驱动了化药板块盈利能力的显著修复。

成本控制与产能扩张

成本优化直接体现在毛利率的提升上。2024年,兽用化药板块的毛利率达到40.17%,同比大幅提升7.40个百分点,这充分证明了公司在成本控制和效率提升方面的成效。

在产能方面,公司六期工程项目已于报告期内顺利投产并取得了GMP证书。该项目新增了6万吨(折合15%含量金霉素预混剂)的产能,主要用于金霉素、土霉素及其他兽用化药产品的生产。新工厂的智能化运营预计将进一步有效降低生产成本,巩固公司的规模和成本优势。

市场拓展与技术创新

金河生物积极拓展化药产品的应用市场。金霉素预混剂已获批增加靶动物绵羊羔羊,预计反刍动物市场将为公司带来显著的增量空间。

在技术创新方面,公司与上海交通大学签署了战略合作协议,旨在布局合成生物学应用。这一前瞻性布局有望通过生物技术创新,进一步提升公司的核心竞争力,为未来产品开发和成本优化提供新的路径。

疫苗板块:稳步推进与多元化布局

核心产品市场表现

2024年,兽用生物制品(疫苗)板块实现营业收入3.44亿元,同比增长2.58%,占总营收比重为14.50%。尽管国内市场竞争日益激烈,公司疫苗业务仍保持了增长态势。这主要得益于核心产品的稳健表现:蓝耳灭活疫苗佑蓝宝®继续保持市场领先地位;美国子公司法玛威生产的喘泰克系列疫苗在国内市场的认可度不断提升,销售额实现增长,法玛威疫苗业务收入同比增长22.04%。

新产品研发与推广

公司持续加大研发投入,并积极推广新产品。布病疫苗佑布泰®在市场推广中反馈良好,其安全性得到了广泛验证,已获得广大客户的普遍认可,有望逐步实现放量,成为新的增长点。

在研发管线方面,公司取得了多项重要进展:猪伪狂犬病灭活疫苗获得了新兽药注册证书;牛结节性皮肤病灭活疫苗通过了应急评价;猪乙脑灭活疫苗等多个产品也处于研发或申报阶段,显示出公司在疫苗创新方面的持续努力。

此外,公司战略布局非洲猪瘟疫苗,与合作伙伴共同研发的灭活疫苗目前正处于农业农村部审批中,吉林生产线也已通过GMP验收,为未来非洲猪瘟疫苗的上市和生产奠定了基础。

宠物及非瘟疫苗战略布局

为抓住宠物经济的增长机遇,金河生物成立了宠物事业部,目前在售8款保健品和1款狂犬疫苗,另有11款产品正在申报中,猫四联疫苗也正在进行实验室研究。这一布局有望为公司开辟新的增长曲线。

然而,疫苗板块的毛利率在2024年为53.66%,同比下降了9.04个百分点。这一下降主要受市场竞争加剧、客户降本压力以及对子公司计提3976.51万元商誉减值准备等因素的综合影响。

投资建议与风险提示

盈利能力修复与增长前景

华西证券维持对金河生物的“买入”评级。报告指出,公司作为金霉素行业的龙头企业,受益于国内外市场需求的增长、成本优化以及产品价格的提升,化药板块的盈利能力得到了显著修复。六期工程的投产进一步巩固了公司的规模和成本优势,而金霉素预混剂在反刍市场的拓展则打开了新的增长空间。

疫苗板块虽然短期内面临市场竞争压力,但其核心产品表现稳健,布病疫苗有望逐步放量,丰富的研发管线以及在宠物和非洲猪瘟疫苗领域的战略布局,都为公司提供了长期的增长看点。此外,环保业务也为公司贡献了稳定的利润。分析师看好公司化药与疫苗双轮驱动战略的推进,以及合成生物学等前瞻性布局带来的长期竞争力。

财务预测调整与估值

基于对公司未来发展的判断,华西证券对金河生物的财务预测进行了调整。公司2025-2026年的营业收入预测从36.99/44.39亿元下调至28.35/30.30亿元,并新增预测2027年营收为32.74亿元。同时,公司2025-2026年的归母净利润预测从1.86/2.45亿元上调至1.97/3.26亿元,并新增预测2027年归母净利润为4.23亿元。相应的,2025-2026年EPS预测从0.24/0.31元上调至0.26/0.42元,新增预测2027年EPS为0.55元。

根据2025年4月25日的股价6.43元/股,公司2025-2027年的PE分别为25/15/12X,显示出随着盈利能力的提升,估值吸引力逐步增强。

潜在风险因素

报告也提示了金河生物面临的潜在风险,包括原材料价格上涨的风险、汇率异常波动的风险、新产品市场开发不达预期的风险以及政策扰动风险。这些因素可能对公司的未来业绩产生不利影响,投资者需保持关注。

总结

核心业务表现与盈利能力

金河生物在2024年及2025年第一季度展现出稳健的业绩增长,主要得益于其核心业务板块的强劲表现。兽用化药板块通过金霉素产品的量价齐升、海外市场拓展以及主要原材料成本的有效控制,实现了营收和毛利率的双重提升,成为公司盈利修复的关键驱动力。疫苗板块尽管面临市场竞争加剧的挑战,但通过核心产品的稳健销售、新产品的积极研发与推广,以及在宠物和非洲猪瘟疫苗领域的战略布局,保持了业务的持续发展。

战略发展方向与市场前景

公司通过六期工程项目扩大产能、优化生产成本,并积极拓展金霉素在反刍动物市场的应用,巩固了其在化药领域的龙头地位。同时,与上海交通大学在合成生物学领域的合作,预示着公司在技术创新和未来竞争力提升方面的长远规划。在疫苗领域,布病疫苗的放量潜力、丰富的研发管线以及对宠物和非洲猪瘟等新兴市场的布局,为公司提供了多元化的增长路径和长期发展空间。

投资评级与风险考量

华西证券维持对金河生物的“买入”评级,肯定了公司在化药和疫苗双轮驱动战略下的增长潜力。尽管分析师对未来营收预测进行了调整,但对归母净利润和EPS的提升预测,反映了对公司盈利能力改善的信心。然而,投资者仍需关注原材料价格波动、汇率风险、新产品市场开发不及预期以及政策变化等潜在风险因素,以全面评估投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用