中心思想

2024年业绩承压与行业挑战

生物股份在2024年面临动保行业竞争加剧、养殖周期下行及下游客户降本需求等多重压力,导致公司营收和归母净利润大幅下滑,产品毛利率承压,其中生物制药毛利率同比下滑4.57%至54.66%。

2025年业绩反弹与战略展望

展望2025年,随着养殖行业景气度好转和动保产品价格战趋于结束,公司预计主要产品毛利率将稳中有升。公司将通过巩固核心大单品、发展多产品协同增长模式以及拓展宠物产品线等战略举措,推动业绩触底反弹,实现营收和归母净利润的显著增长。

主要内容

2024年经营状况与挑战

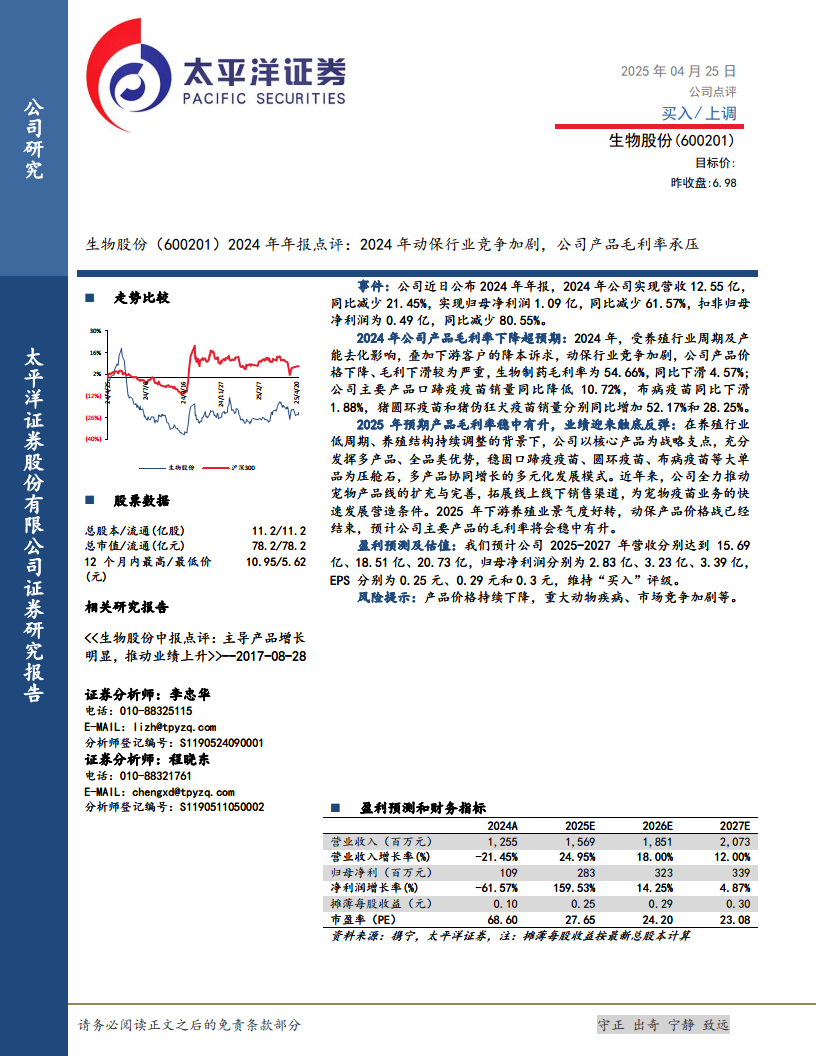

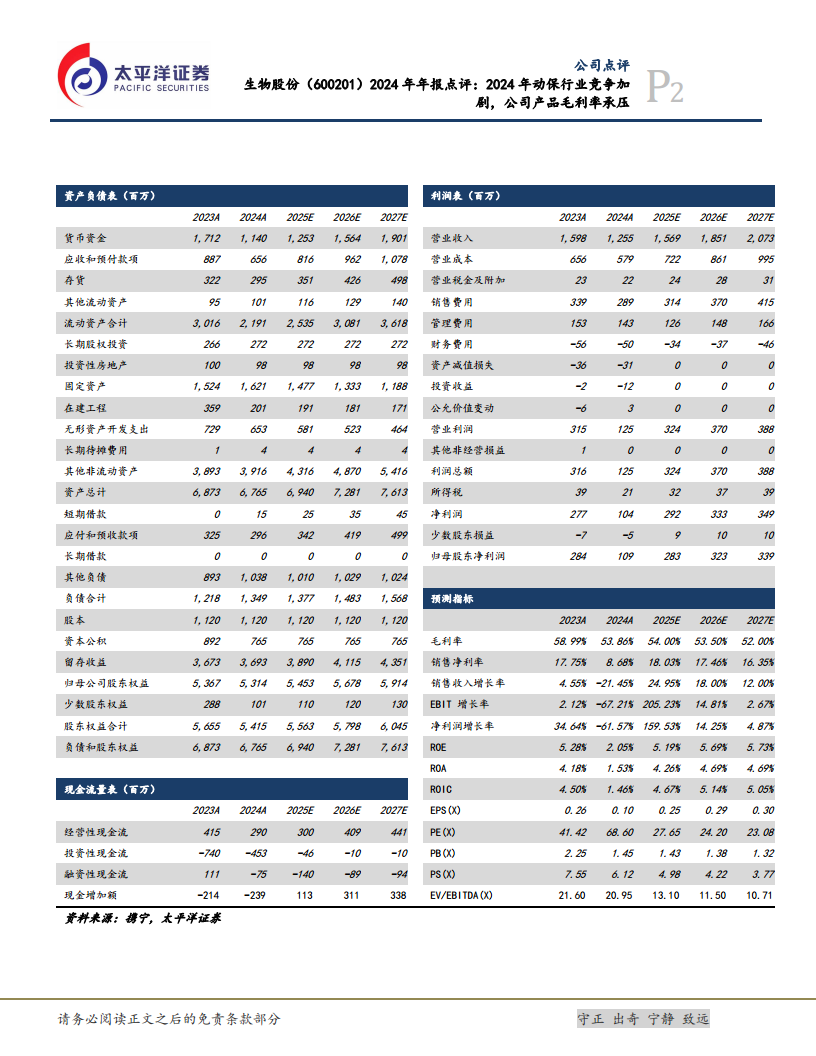

2024年,生物股份实现营业收入12.55亿元,同比减少21.45%;归属于母公司股东的净利润为1.09亿元,同比大幅减少61.57%;扣除非经常性损益后的归母净利润为0.49亿元,同比减少80.55%。业绩下滑主要受养殖行业低周期、产能去化以及动保行业竞争加剧影响,导致公司产品价格下降,毛利率承压。具体数据显示,生物制药毛利率为54.66%,同比下滑4.57%。在产品销量方面,猪圆环疫苗和猪伪狂犬疫苗销量分别同比增长52.17%和28.25%,而口蹄疫疫苗和布病疫苗销量则同比降低10.72%和下滑。

2025年业绩展望与增长策略

公司预计2025年业绩将迎来触底反弹。在养殖行业景气度好转和动保产品价格战结束的背景下,公司主要产品的毛利率有望稳中有升。公司将以核心产品为战略支点,发挥多产品、全品类优势,稳固口蹄疫疫苗、圆环疫苗、布病疫苗等大单品作为“压舱石”,并推动多产品协同增长的多元化发展模式。此外,公司正全力推动宠物产品线的扩充与完善,拓展线上线下销售渠道,为宠物疫苗业务的快速发展创造条件。

盈利预测与估值分析

根据太平洋证券的预测,生物股份2025年至2027年的营业收入将分别达到15.69亿元、18.51亿元和20.73亿元。归属于母公司股东的净利润预计分别为2.83亿元、3.23亿元和3.39亿元,对应每股收益(EPS)分别为0.25元、0.29元和0.30元。基于这些预测,维持公司“买入”评级。

风险提示

报告提示了公司面临的主要风险,包括产品价格持续下降、重大动物疾病的爆发以及市场竞争加剧等,这些因素可能对公司未来的业绩产生不利影响。

总结

生物股份在2024年因动保行业竞争加剧和养殖周期下行,导致营收和净利润显著下滑,产品毛利率承压。然而,随着2025年养殖行业景气度回升和市场竞争格局改善,公司通过巩固核心产品、拓展多元化产品线(特别是宠物疫苗业务)等战略布局,有望实现业绩触底反弹。太平洋证券预计公司未来三年营收和净利润将持续增长,并维持“买入”评级,但投资者仍需关注产品价格波动、动物疾病风险及市场竞争等潜在挑战。

微信扫一扫-立即使用

微信扫一扫-立即使用