中心思想

核心产品驱动营收增长

微芯生物2025年一季度营业总收入实现24.24%的同比增长,主要得益于核心产品西达本胺(爱谱沙®)和西格列他钠(双洛平®)销量的显著增长。尽管归母净利润同比略有下降,但公司营收的快速增长趋势表明其市场拓展能力和产品竞争力持续增强。

创新管线进展与未来展望

公司在研管线取得重要进展,特别是西达本胺联合疗法治疗晚期结直肠癌的III期临床试验已获批并被纳入“突破性治疗品种”,入组工作顺利推进。此外,西奥罗尼治疗晚期胰腺癌的II期临床试验也在积极进行中。这些创新产品的快速推进和未来上市预期,为公司中长期业绩增长提供了坚实基础。

主要内容

2025年一季度业绩概览与财务分析

营收增长与盈利状况

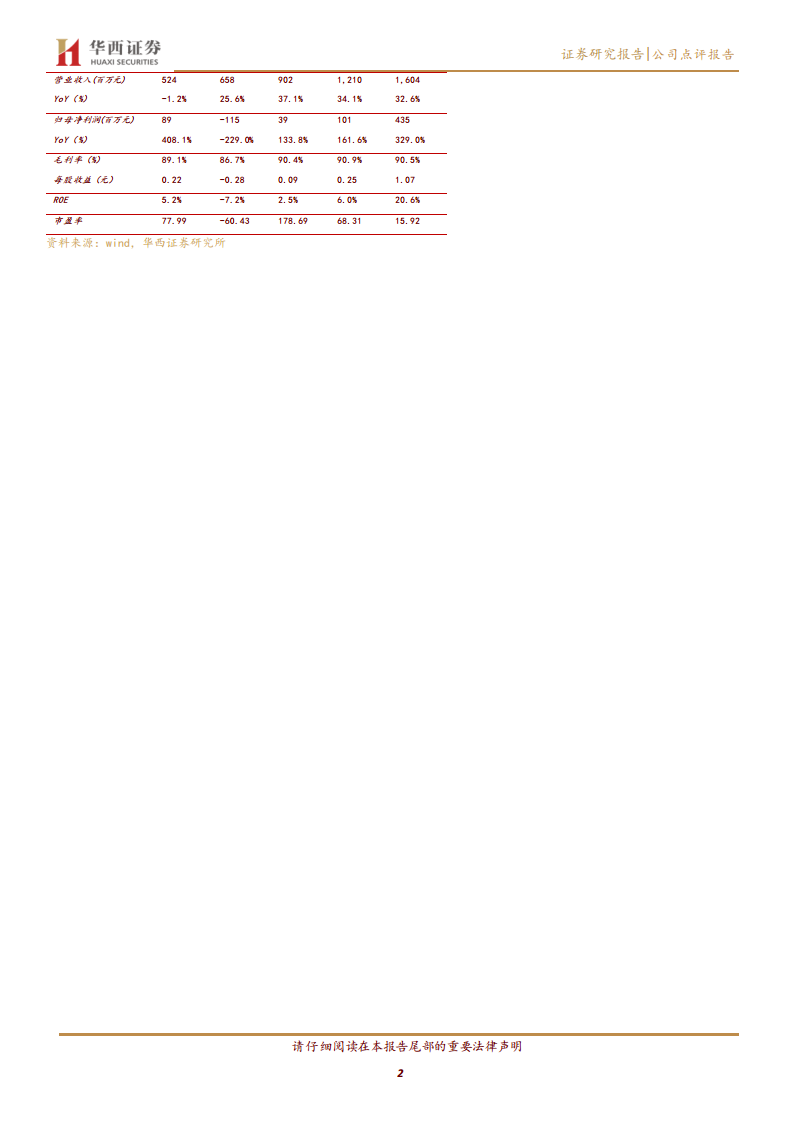

2025年一季度,微芯生物实现营业总收入1.62亿元,同比大幅上升24.24%。营收增长主要归因于公司核心产品西达本胺(爱谱沙®)和西格列他钠(双洛平®)销量的显著提升。然而,同期归母净利润为-1915.47万元,同比下降4.64%。公司毛利率为85.64%,同比减少2.99个百分点;净利率为-11.8%,同比增加2.22个百分点。

费用结构与现金流

报告期内,销售费用、管理费用和财务费用合计1.04亿元,三费占营收比重为63.79%,同比增加2.94个百分点。每股净资产为3.53元,同比减少7.36%;每股经营性现金流为0.05元,同比减少43.12%;每股收益为-0.05元,同比减少4.91%。

创新药管线进展

西达本胺联合疗法进展

西达本胺联合信迪利单抗和贝伐珠单抗治疗≥2线标准治疗失败的晚期微卫星稳定或错配修复功能完整(MSS/pMMR)型结直肠癌的III期临床试验申请已于2024年7月23日获得批准。该试验计划共入组430例患者,截至2025年4月3日已完成200例入组。该适应症已被国家药品监督管理局药品审评中心正式纳入“突破性治疗品种”,且CAPability-01研究结果已荣登《Nature Medicine》。

西奥罗尼临床试验推进

西奥罗尼联合白蛋白紫杉醇和吉西他滨一线治疗晚期胰腺癌的II期临床试验正在积极推进中,有望为公司带来新的增长点。

投资建议与盈利预测

盈利预测调整与增长预期

考虑到公司销售结构的变化以及多个新产品有望陆续获批上市,未来创新产品放量可期。华西证券研究所调整了对微芯生物的盈利预测,预计2025-2027年公司营业总收入分别为9亿元、12亿元和16亿元,同比分别增长37%、34%和33%。同期归母净利润预计分别为0.39亿元、1.01亿元和4.35亿元,同比分别增长134%、162%和329%。

估值分析与评级

根据调整后的盈利预测,2025-2027年每股收益(EPS)分别为0.09元、0.25元和1.07元。对应2025年4月29日16.97元/股的收盘价,市盈率(PE)分别为179倍、68倍和16倍。鉴于公司业绩存在较大的增长空间,华西证券维持“买入”评级。

风险提示

报告提示了多项潜在风险,包括新药研发不及预期、市场竞争加剧以及产品上市后商业化表现不及预期等,这些因素可能影响公司的未来业绩和市场表现。

总结

微芯生物在2025年一季度实现了营收的稳健增长,主要得益于核心产品的市场表现。同时,公司在研管线,特别是西达本胺联合疗法和西奥罗尼的临床试验进展顺利,为未来的业绩增长奠定了基础。尽管当前面临一定的盈利压力和费用支出,但分析师基于对创新产品放量和销售结构优化的预期,上调了未来三年的盈利预测,并维持“买入”评级,认为公司具有较大的增长潜力。投资者需关注新药研发、市场竞争及商业化表现等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用