中心思想

业绩超预期与TIDES业务驱动

药明康德2025年第一季度业绩显著超出市场预期,其中TIDES(寡核苷酸及多肽)业务表现尤为突出,成为公司核心业绩增长的主要弹性来源。公司持续经营业务收入和经调整利润均实现强劲增长,显示出良好的经营态势。

稳健增长与“买入”评级

报告指出,公司在手订单持续高速增长,且通过降本增效措施,预计未来业绩将呈现边际改善趋势。基于此,分析师维持了对药明康德的“买入”评级,并对未来盈利能力持乐观态度,尽管对部分业务剥离和全球投融资环境影响进行了盈利预测调整。

主要内容

事件概述:2025年一季报亮点

公司发布2025年一季报显示,实现营业收入96.55亿元,同比增长20.96%。归母净利润达到36.72亿元,同比大幅增长89.06%。扣非净利润为23.29亿元,同比增长14.50%。按《国际财务报告准则》调整后的母公司持有者利润为26.78亿元,同比增长40.0%,显著超出市场预期。

分析判断:业务表现与未来展望

业绩增长超市场预期,TIDES业务贡献核心业绩弹性

2025年第一季度,公司持续经营业务收入同比增长23.1%,对应经调整利润同比增长40%,表现强劲。分业务来看:

- 化学业务:实现收入73.9亿元,同比增长32.9%。其中,TIDES业务收入达22.4亿元,同比激增187.6%,是本季度业绩弹性的核心贡献者。小分子CDMO业务收入38.5亿元,同比增长13.8%,保持稳健增长。

- 测试业务:实现收入12.9亿元,同比下降4%。

- Biology业务:实现收入6.1亿元,同比增长8.2%,呈现稳健复苏态势。

订单延续高速增长,未来业绩边际改善可期

截至2025年第一季度末,公司持续经营业务在手订单总额为523.3亿元,同比增长47.1%。通过反向测算,25Q1净新签订单达到124.1亿元,同比增长28.6%,延续了高速增长的趋势。展望未来,考虑到订单的快速增长、持续的降本增效措施以及公司设定的25年持续经营业务收入10%~15%的指引,预计公司业绩将呈现边际改善。

投资建议:盈利预测调整与评级维持

考虑到全球投融资景气度后续影响以及剥离部分ATU业务和器械测试业务的影响,分析师对公司2025-2027年的盈利预测进行了调整。调整后,25-27年营收预计分别为427.24亿元、490.93亿元和567.47亿元,EPS分别为4.17元、4.94元和5.85元。基于2025年04月29日60.45元/股的收盘价,对应的PE分别为15倍、12倍和10倍。报告维持了对药明康德的“买入”评级。

风险提示:潜在经营风险

报告提示了多项潜在风险,包括核心技术骨干及管理层流失风险、竞争加剧风险、增长策略及业务扩展失败风险、核心客户丢失风险、汇率波动风险、美国市场药品降价风险以及潜在的美国相关提案风险。

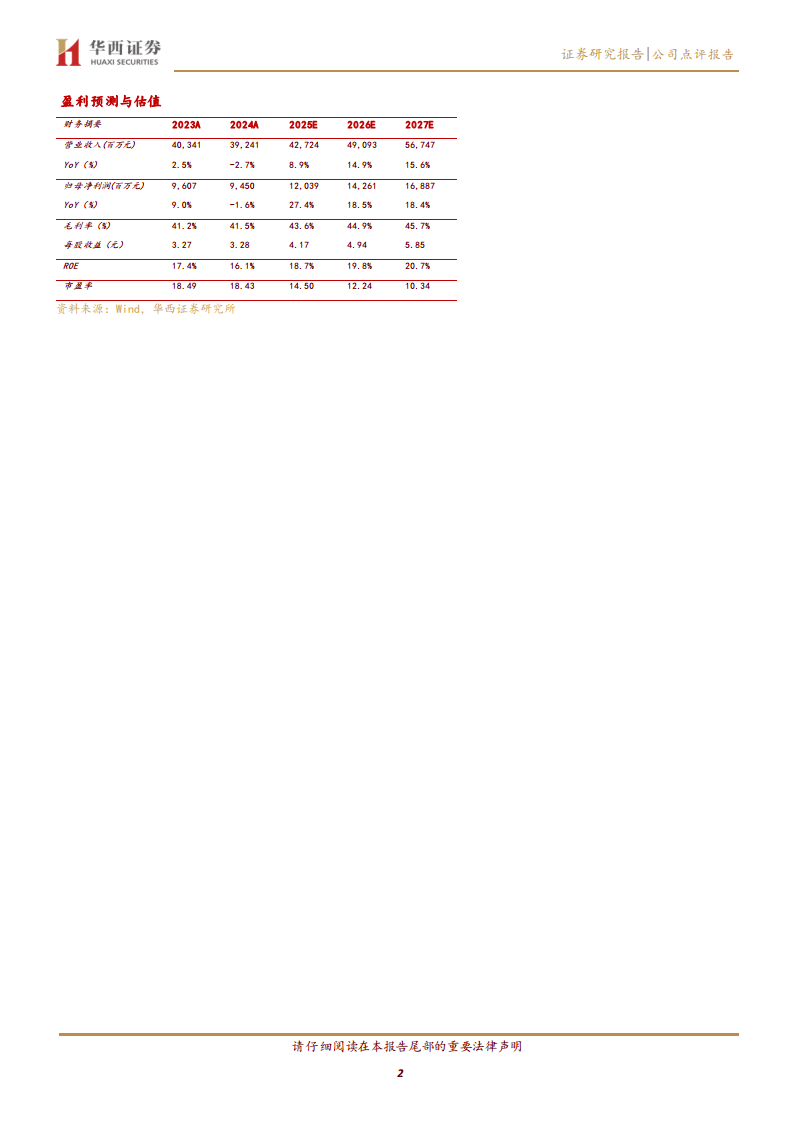

盈利预测与估值:财务数据概览

报告提供了2023A至2027E的详细财务预测数据。预计营业收入在2025-2027年将分别增长8.9%、14.9%和15.6%。归母净利润预计在2025年实现27.4%的增长,随后两年分别增长18.5%和18.4%。毛利率和净利润率预计将持续提升,ROE保持在18%以上的高水平。市盈率(PE)预计将从2024年的18.43倍逐步下降至2027年的10.34倍。

财务报表和主要财务比率:详细财务分析

报告详细列出了公司2024A至2027E的利润表、现金流量表和资产负债表,并提供了全面的主要财务比率分析。这些比率涵盖了成长能力(如营业收入和净利润增长率)、盈利能力(如毛利率、净利润率、ROA、ROE)、偿债能力(如流动比率、速动比率、资产负债率)和经营效率(如总资产周转率),以及每股指标和估值分析,为投资者提供了深入的财务洞察。

总结

药明康德2025年第一季度业绩表现强劲,显著超出市场预期,主要得益于TIDES业务的爆发式增长,该业务已成为公司核心业绩增长的关键驱动力。公司持续经营业务在手订单保持高速增长,为未来业绩提供了坚实保障。尽管面临全球投融资环境变化和部分业务剥离的影响,分析师对公司未来发展持乐观态度,并维持“买入”评级。同时,报告也提示了多项潜在经营风险,建议投资者关注。整体而言,药明康德展现出稳健的增长潜力和良好的盈利能力。

微信扫一扫-立即使用

微信扫一扫-立即使用