中心思想

业绩强劲增长与订单回暖驱动估值上调

药明康德(2359 HK)在2025年第一季度展现出超出市场预期的强劲业绩,其核心业务,特别是小分子工艺研发和生产以及TIDES(寡核苷酸和多肽)板块,实现了显著增长,共同推动公司收入和Non-IFRS经调整净利润快速提升。同时,自2024年第四季度以来,公司新增订单情况持续向好,得益于全球医疗健康行业融资环境的回暖,为未来2025-2027年的收入稳健增长提供了坚实支撑。尽管面临潜在的美国关税风险,但分析认为短期影响有限。基于这些积极因素,中泰国际研究部上调了药明康德的盈利预期和目标价,并将其评级上调至“买入”。

战略性资产处置与风险管理并重

报告指出,公司通过出售部分药明合联(2268 HK)权益获得了可观的资产处置收益,显著提升了股东净利润增速,体现了公司在资产管理方面的战略灵活性。在积极展望未来增长的同时,报告也审慎地提示了潜在风险,包括中美关系变化、生物安全法案可能带来的不确定性、客户研发支出减少以及项目进展中的潜在问题。公司在应对外部环境挑战的同时,通过优化业务结构和提升运营效率,展现出较强的韧性和增长潜力,为投资者提供了明确的投资建议。

主要内容

2025年一季度业绩超预期

核心业务驱动收入增长

药明康德在2025年第一季度实现了卓越的财务表现,公司收入达到96.5亿元人民币,同比大幅增长21.0%。这一增长主要得益于其核心化学业务的强劲表现,该业务占公司总收入的近八成,并实现了21.0%的同比增长。具体来看,小分子工艺研发和生产板块的收入同比增长13.8%,而TIDES(寡核苷酸和多肽)板块更是实现了高达187.6%的同比收入增长,成为本季度业绩增长的重要引擎。这些关键业务的协同发展,共同推动了公司整体收入的快速增长,并略超市场预期。

资产处置收益显著提升净利润

在盈利能力方面,公司毛利同比增加30.4%至40.1亿元,显示出良好的成本控制和业务效率提升。股东净利润同比激增89.1%至36.7亿元,这一显著增长部分归因于公司出售部分药明合联(2268 HK)权益所获得的14.1亿元资产处置收益。剔除一次性影响,反映核心业务盈利能力的Non-IFRS经调整净利润也实现了40.0%的同比强劲增长,达到26.8亿元,同样略超市场预期。这表明公司在核心业务运营和战略性资产管理两方面均取得了成功。

2024年四季度以来新增订单情况较好,将支持2025-27E收入稳健增加

全球融资回暖带动订单增长

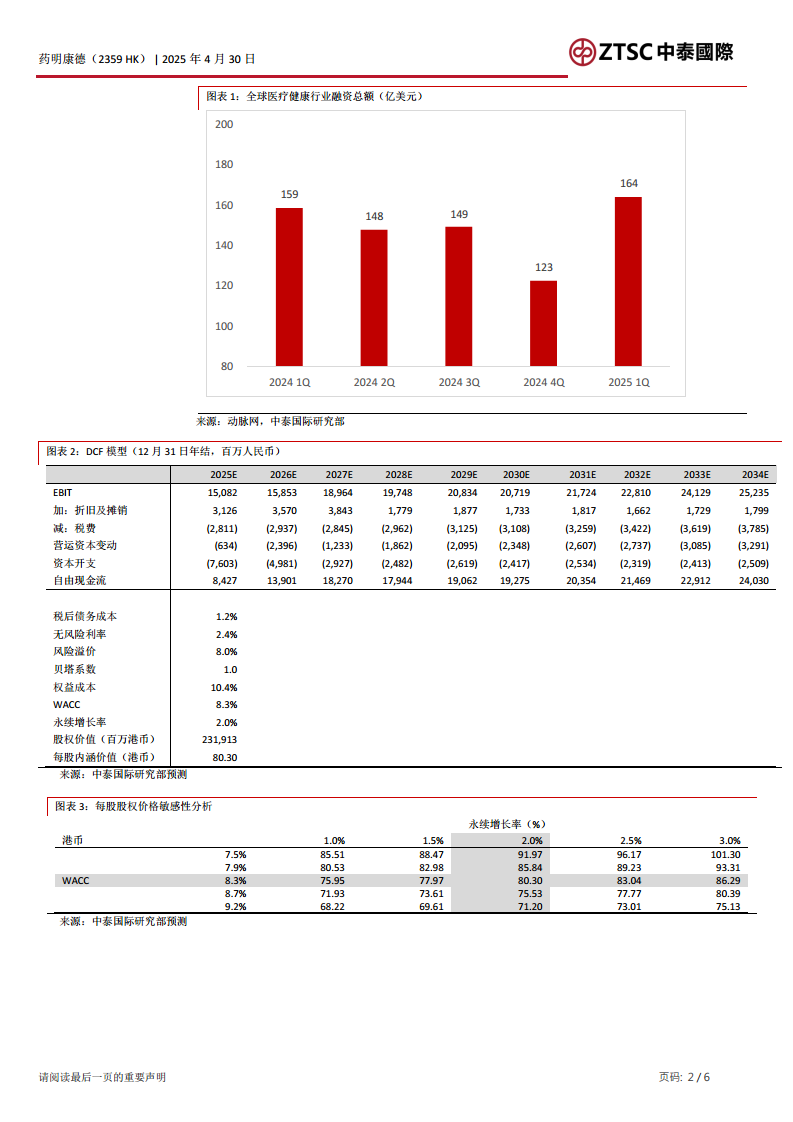

自2024年第四季度以来,药明康德的新增订单情况显著好转,这主要得益于全球医疗健康行业融资环境的回暖。根据动脉网的数据,全球医疗健康行业融资总额在2024年第一季度至2025年第一季度呈现出波动中回升的趋势,为CRO/CDMO行业带来了更多业务机会。公司持续经营业务的新增订单金额从2024年第三季度的7.2亿元大幅提升至第四季度的54.9亿元,并在2025年第一季度继续保持在30.2亿元的较高水平,显示出市场需求的强劲复苏。

化学业务订单结构优化

在化学业务领域,公司的新增订单表现尤为突出。小分子药物发现板块新增化合物数量同比增加6%至46万个,表明其在早期研发阶段的客户吸引力持续增强。小分子工艺研发和生产(D&M)板块累计新增203个分子,体现了公司在药物开发后期阶段的强大服务能力。此外,TIDES业务的在手订单同比大幅增加105.5%,预示着该高增长潜力板块的未来收入将持续爆发。这些积极的订单数据共同构成了公司2025-2027年收入稳健增长的坚实基础。

美国关税短期影响有限

美国市场收入占比与关税风险评估

药明康德的收入结构显示,约66%的收入来自美国市场,这使得美国政策变化对其业务具有一定影响。尽管美国前总统特朗普曾表示可能对药品征收关税,引发市场担忧,但报告分析认为,短期内对药明康德的影响预计有限。这一判断基于对美国从中国进口药品结构的深入分析,即美国从中国进口的药物主要集中在阿莫西林和青霉素等抗菌药,而这些并非药明康德的核心高附加值CDMO服务领域。因此,即使关税政策落地,其对公司现有业务的直接冲击预计可控。

目标价上调至80.30港元,给予“买入”评级

盈利预测上调与估值模型调整

鉴于2025年第一季度业绩超出预期以及公司新增订单情况的持续向好,中泰国际研究部对药明康德的盈利预测进行了全面上调。具体而言,2025-2027年的收入预测分别上调了0.3%、0.2%和0.2%。股东净利润预测更是分别上调了12.7%、1.3%和0.3%,而Non-IFRS盈利预测也分别上调了0.2%、1.3%和0.3%。这些调整反映了分析师对公司未来增长前景的更乐观预期。

DCF模型与敏感性分析

基于调整后的盈利预测,中泰国际研究部运用DCF(现金流折现)模型对药明康德进行了重新估值。该模型考虑了公司未来自由现金流的增长潜力,并结合了税后债务成本1.2%、无风险利率2.4%、风险溢价8.0%、贝塔系数1.0以及权益成本10.4%等关键参数,最终得出加权平均资本成本(WACC)为8.3%,永续增长率为2.0%。根据DCF模型计算,每股内涵价值上调至80.30港元。同时,报告还提供了每股股权价格敏感性分析,展示了在不同WACC(7.5%至9.2%)和永续增长率(1.0%至3.0%)情景下,目标价的变动范围,例如在WACC为8.3%且永续增长率为2.0%时,目标价为80.30港元,而在WACC为7.5%且永续增长率为3.0%时,目标价可达101.30港元,为投资者提供了全面的风险收益评估。因此,中泰国际将药明康德的评级上调至“买入”。

风险提示

宏观政治与市场风险

报告明确指出了药明康德面临的几项关键风险。首先,中美关系可能出现超预期变化,或生物安全法案最终出台,这可能导致公司股价大幅波动,构成重要的宏观政治风险。其次,如果全球医疗健康行业融资环境再次恶化,或客户减少研发支出,将直接影响公司的订单量和业绩表现。最后,在项目进展中出现问题,例如临床试验失败或生产中断,也可能导致项目终止,进而对公司收入和盈利造成不利影响。投资者在做出投资决策时需充分考虑这些潜在风险。

主要财务数据与估值分析

历史财务表现与未来预测

报告提供了药明康德2023年至2027年预测期的主要财务数据概览。在收入方面,公司在2023年实现403.41亿元,2024年略有下降至392.41亿元(-2.7%),但预计在2025-2027年将恢复强劲增长,分别达到422.40亿元(+7.6%)、498.13亿元(+17.9%)和585.38亿元(+17.5%)。股东净利润方面,2023年为106.90亿元,2024年下降至93.53亿元(-12.5%),但预计2025年将大幅反弹至119.73亿元(+28.0%),并在2026年和2027年继续增长至124.92亿元(+4.3%)和149.87亿元(+20.0%)。每股盈利(EPS)也呈现出类似的增长趋势,预计从2024年的3.24元人民币增长至2027年的5.19元人民币。市盈率(P/E)预计将从2024年的20.7倍下降至2027年的12.9倍,显示出估值吸引力的提升。

盈利能力与效率指标

从盈利能力指标来看,毛利率预计将从2023年的40.6%稳步提升至2027年的42.2%。经营利率和净利润率在2024年有所下降后,预计在2025年大幅回升,并在后续年度保持在较高水平。例如,净利润率预计从2024年的23.8%提升至2025年的28.3%,并在2027年达到25.6%。资产负债表显示公司保持净现金状态,财务状况稳健。投资回报率方面,股本回报率(ROAE)预计在2024年下降至16.3%后,在2025年回升至18.8%,并在2027年达到18.0%,显示出公司为股东创造价值的能力。这些数据共同描绘了药明康德在经历短期调整后,未来几年有望实现持续稳健增长的积极图景。

总结

药明康德(2359 HK)在2025年第一季度表现出色,业绩显著超出预期,主要得益于小分子工艺研发和生产以及TIDES等核心化学业务的强劲增长。公司通过出售药明合联权益,进一步提升了股东净利润。同时,全球医疗健康行业融资回暖带动了公司新增订单的显著改善,为未来三年的收入增长奠定了坚实基础。尽管美国关税政策存在不确定性,但分析认为其短期影响有限。基于这些积极因素,中泰国际研究部上调了药明康德的盈利预测和目标价至80.30港元,并将其评级上调至“买入”,反映了对公司未来增长潜力和估值吸引力的信心。报告也提示了中美关系、客户研发支出和项目风险等潜在挑战,建议投资者审慎评估。整体而言,药明康德展现出强大的业务韧性和增长潜力,值得投资者关注。

微信扫一扫-立即使用

微信扫一扫-立即使用