中心思想

稳健医疗业绩强劲增长与品牌势能提升

稳健医疗在2024年及2025年第一季度展现出强劲的业绩增长势头,收入和归母净利润均实现显著增长,且增速逐季加快。这主要得益于其消费品业务(全棉时代)的品牌势能持续向上,核心品类收入大幅增长,以及医疗业务的稳健发展和国际化布局(如收购GRI)。公司通过精细化运营和产品创新,有效提升了市场竞争力。

消费与医疗双轮驱动,未来发展前景广阔

公司成功构建了消费品和医疗业务双轮驱动的增长模式。消费品业务以全棉时代为核心,通过干湿棉柔巾、奈丝公主卫生巾等拳头产品持续扩大市场份额;医疗业务则聚焦高端敷料、手术室耗材等高增长品类,并通过并购拓展国际影响力。这种多元化的业务结构为公司带来了稳健的现金流和持续的盈利能力,股权激励目标也进一步彰显了公司对中长期发展的信心,预示着未来广阔的发展前景。

主要内容

2024年业绩回顾与增长驱动

2024年,稳健医疗实现营业收入89.8亿元,同比增长9.7%;归母净利润6.95亿元,同比增长19.8%;经营性现金流12.66亿元,同比增长19.0%。公司现金分红比例达54%。从季度表现来看,收入增长逐季提速,其中2024年第四季度单季收入达到29.1亿元,同比大幅增长33.7%,归母净利润1.42亿元,同比激增109.1%。这一亮丽的增速主要源于消费品业务的强劲势能提升、核心品类收入的显著增长、医疗业务的稳健发展以及美国医用耗材公司GRI的收购并表。

消费品业务:全棉时代品牌势能持续向上

2024年,公司消费品业务收入达到49.9亿元,同比增长17.1%,毛利率提升3.51个百分点至55.6%。该业务在2024年实现了逐季度增长提速,第四季度单季收入增速达到24.7%。核心品类表现突出:干湿棉柔巾全年收入15.6亿元,同比增长31.2%,引领全品类显著增长;奈丝公主卫生巾凭借“五超”全棉体感科技和安心洁净生产环境,收入达到7.0亿元,同比增长18.0%;成人服饰聚焦内裤及家居服贴身品类,发挥全棉面料科技特色,实现收入9.6亿元,同比增长15.4%。

医疗业务:稳健发展与国际化布局

2024年,公司医疗业务收入为39.1亿元,同比增长1.14%。毛利率下降3.9个百分点至36.5%,主要受感染防护业务产品毛利率大幅下降影响;剔除该因素,医疗板块毛利率为38.9%,同比下降1.1个百分点。核心品类表现强劲:高端敷料、手术室耗材及健康个护业务年内收入分别达到7.8亿元、8.3亿元和4.0亿元,同比增长分别达到31.2%、48.8%和35.0%。此外,公司于2024年9月并购美国医用耗材公司GRI,该并购在2024年贡献收入2.9亿元,主要增厚了手术室耗材业务的收入,助力公司打造国际影响力。

2025年第一季度业绩超预期,双业务板块齐头并进

2025年第一季度,公司收入达到26.1亿元,同比大幅增长36.5%;归母净利润2.49亿元,同比增长36.3%,继续保持环比提速。

- 医疗业务:第一季度收入12.5亿元,同比增长46.3%。若剔除新并购公司GRI贡献的3.0亿元收入,医疗板块收入增长仍超过10%。分品类看,手术室耗材、高端敷料、健康个护品类增速较快,分别增长197%、21%和40%。海外销售渠道收入增速高达84%,C端业务增长也超过40%。

- 消费品板块:第一季度收入13.4亿元,同比增长28.8%。品类方面,奈丝公主卫生巾收入增长73.5%至3.1亿元,占消费品板块收入的23%;干湿棉柔巾及成人服饰收入分别增长38.6%及23.4%。渠道方面,电商收入占比达到59.9%,商超渠道快速增长,第一季度增速达到70.9%,收入规模达到1.5亿元,占消费品业务的11.2%。

盈利预测与投资建议

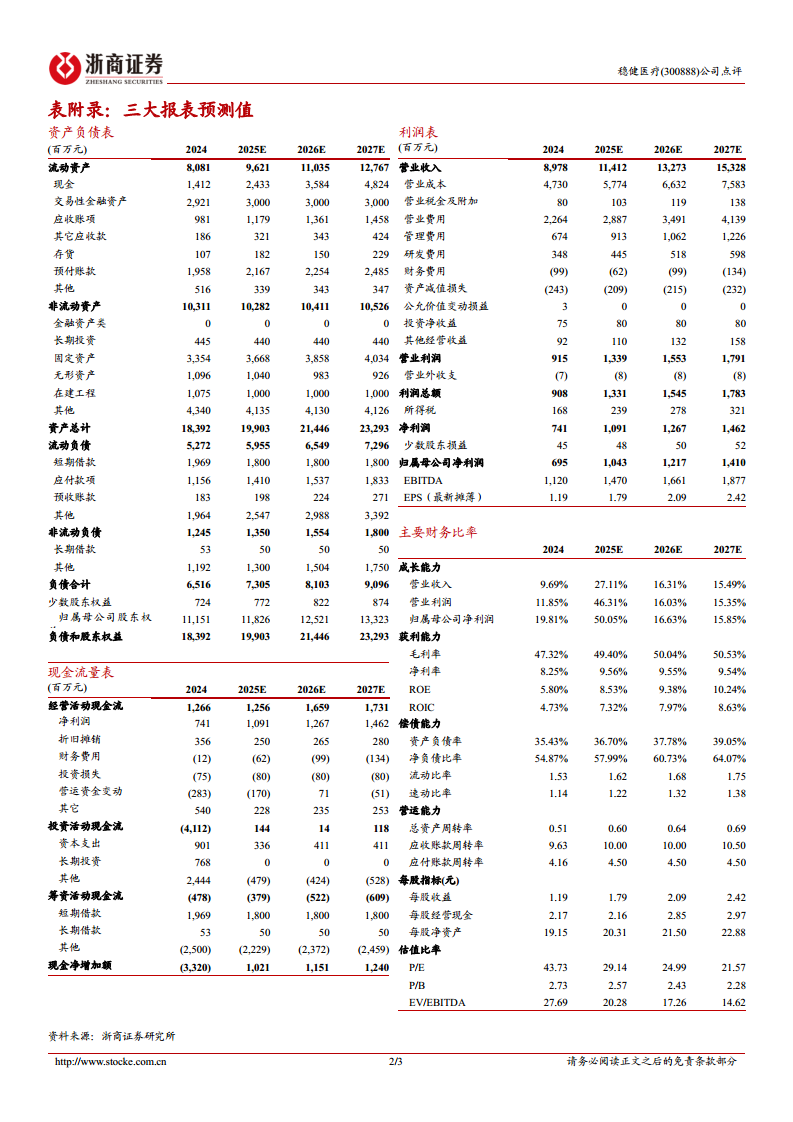

基于公司强劲的增长势头和市场表现,预计2025/2026/2027年公司收入将分别同比增长27%、16%和16%,达到114亿元、133亿元和153亿元。归母净利润预计将分别同比增长50%、17%和16%,达到10.4亿元、12.2亿元和14.1亿元,对应P/E分别为29倍、25倍和22倍。考虑到以卫生巾、棉柔巾为代表的拳头产品的发展势头以及医疗业务的稳健发展,同时股权激励目标也彰显了公司中长期发展的信心,报告给予“买入”评级。主要风险提示包括产能短期不足可能影响产品供应,以及舆论事件可能影响品牌评价。

总结

稳健医疗在2024年及2025年第一季度实现了显著的业绩增长,收入和归母净利润均呈现逐季提速的态势。这主要得益于其消费品业务(全棉时代)的品牌势能持续向上,核心品类如干湿棉柔巾和奈丝公主卫生巾表现突出;同时,医疗业务也保持稳健增长,并通过收购GRI进一步拓展了国际影响力。公司双业务板块齐头并进,盈利能力持续提升。展望未来,公司凭借其拳头产品的市场优势、医疗业务的稳健发展以及股权激励机制,预计将保持持续的收入成长和利润率提升。鉴于此,报告上调公司投资评级至“买入”,并对其未来发展前景持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用