中心思想

核心产品研发取得突破性进展

益方生物在2024年取得了关键性的研发进展,其核心产品格索雷塞片成功获批上市,标志着公司商业化进程迈出重要一步。同时,D-2570针对银屑病的II期临床试验结果积极,显示出优于同类竞品和媲美抗体生物药的潜力,为公司未来在自身免疫性疾病领域的布局奠定了坚实基础。

战略性投入与未来增长潜力

尽管2024年公司营收有所下降且净利润为负,但这是公司持续加大研发投入以拓展D-0120和D-2570新适应症的战略性选择。分析师维持“买入”评级,主要基于公司强大的技术平台潜力、领先的研发布局以及未来产品上市带来的增长预期,认为短期亏损是为长期发展蓄力。

主要内容

2024年财务表现与关键事件

益方生物2024年实现营业收入1.69亿元,同比下降9.02%;归母净利润为-2.40亿元,扣非归母净利润为-2.50亿元;经营活动产生的现金流量净额为-2.42亿元。报告期内,公司最重要的进展是格索雷塞片于2024年11月成功获批上市。同月,D-2570银屑病II期临床试验完成所有访视并取得积极结果。

临床管线进展与产品布局

公司在2024年全力推进主要产品的临床研究,目前拥有2款对外授权的上市产品、1款处于注册临床试验阶段的产品、2款处于II期临床试验阶段的产品以及多个临床前在研项目。

Taragarestrant(D-0502)

该产品正在中国开展既往经治ER阳性、HER2阴性局部晚期或转移性乳腺癌患者的注册性III期临床试验,并已于2022年9月完成首例受试者入组。同时,D-0502还在中国和美国开展与CDK4/6抑制剂哌柏西利联合用药的国际多中心试验。

D-0120

于2023年4月在美国启动了与别嘌醇联合用药的II期临床试验,目前按计划进行中。

D-2570

2023年12月启动银屑病适应症的II期临床试验,并于2024年11月完成所有访视,取得积极临床研究结果。数据显示,D-2570治疗中重度银屑病患者的疗效显著优于安慰剂,且优于已上市的同类TYK2抑制剂,效果可与抗体生物药媲美,总体耐受性良好。D-2570未来有望用于银屑病、溃疡性结肠炎、克罗恩病等多个免疫疾病的治疗。

盈利预测、估值与评级调整

由于核心产品D-0120启动美国临床试验以及D-2570新增针对溃疡性结肠炎、克罗恩病等多个适应症的临床开发,预计将导致研发费用大幅度增加。因此,分析师下调了2025~2026年归母净利润预测至-2.57亿元和-2.23亿元(原预测为-1.91亿元和-1.50亿元),并新增2027年归母净利润预测为-0.46亿元。尽管短期利润承压,但考虑到公司技术平台潜力巨大、布局思路领先,分析师维持“买入”评级。

风险提示

报告提示了多项风险,包括研发进度不达预期风险、政策变化带来价格下降风险以及竞争加剧风险。

财务数据预测与分析

营收与利润趋势

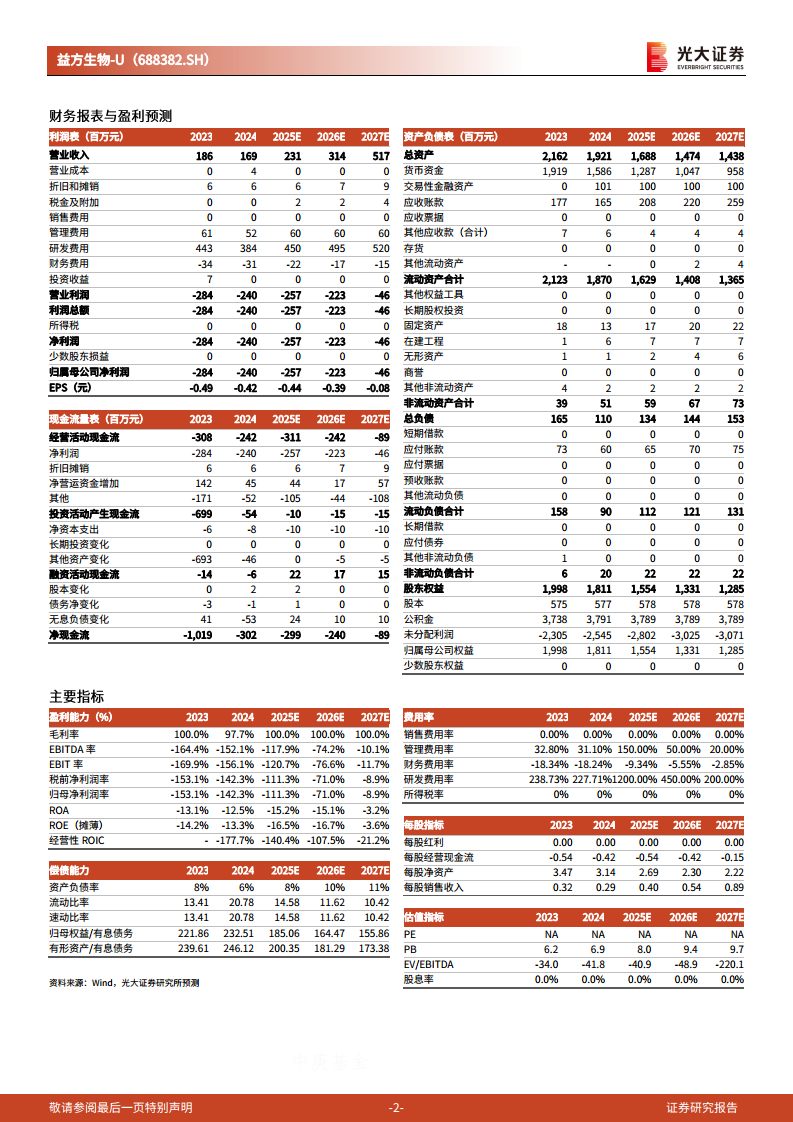

根据预测,公司营业收入在2024年下降9.02%至1.69亿元后,预计将在2025-2027年实现快速增长,分别达到2.31亿元、3.14亿元和5.17亿元,增长率分别为36.80%、35.89%和64.92%。归母净利润预计在2025年进一步亏损至-2.57亿元,随后亏损额逐年收窄,2027年预计为-0.46亿元。

费用结构与盈利能力

研发费用率在2024年高达227.71%,预计在2025年将飙升至1200.00%,并在2026-2027年维持高位(450.00%和200.00%),显示公司对研发的持续高投入。管理费用率也较高。受此影响,公司毛利率虽高(97.7%-100%),但归母净利润率持续为负,2024年为-142.3%,预计2027年仍为-8.9%。ROA和ROE也持续为负,反映出公司在研发投入期的盈利压力。

资产负债与现金流

货币资金从2023年的19.19亿元下降至2024年的15.86亿元,并预计在未来几年持续下降,反映出经营活动现金流持续为负(2024年为-2.42亿元,预计2025-2027年分别为-3.11亿元、-2.42亿元、-0.89亿元)对现金储备的消耗。资产负债率保持在较低水平(6%-11%),流动比率和速动比率较高,表明公司短期偿债能力良好。

总结

益方生物在2024年成功推动格索雷塞片上市,并取得了D-2570银屑病II期临床试验的积极结果,展现了其在创新药研发方面的实力。尽管公司短期内面临营收下降和持续亏损的财务压力,主要源于对D-0120和D-2570等核心产品新适应症的战略性研发投入,但分析师基于其强大的技术平台和领先的研发布局,维持了“买入”评级。未来,随着更多临床项目的推进和潜在产品的上市,益方生物有望逐步实现盈利并释放其市场潜力,但投资者需关注研发进度、政策变化和市场竞争等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用