中心思想

业绩承压下的战略转型

金域医学在2024年及2025年一季度面临医改政策深化和市场竞争加剧带来的业绩压力,营收下滑并出现归母净利润亏损。为应对挑战,公司积极推进运营优化、集约化生产,并加大对AI和数智化转型的投入,以期实现盈利能力回升。

数智化驱动未来增长

公司以数据要素为核心,通过推出医检大模型“域见医言”及其配套智能应用,并积极探索医检数据交易,构建差异化竞争优势。此举有望为公司带来新的增长点,并驱动其盈利能力在未来几年内显著回升。

主要内容

业绩短期承压,加速集约化生产,盈利能力回升可期

2024年及2025年Q1业绩概览与承压原因

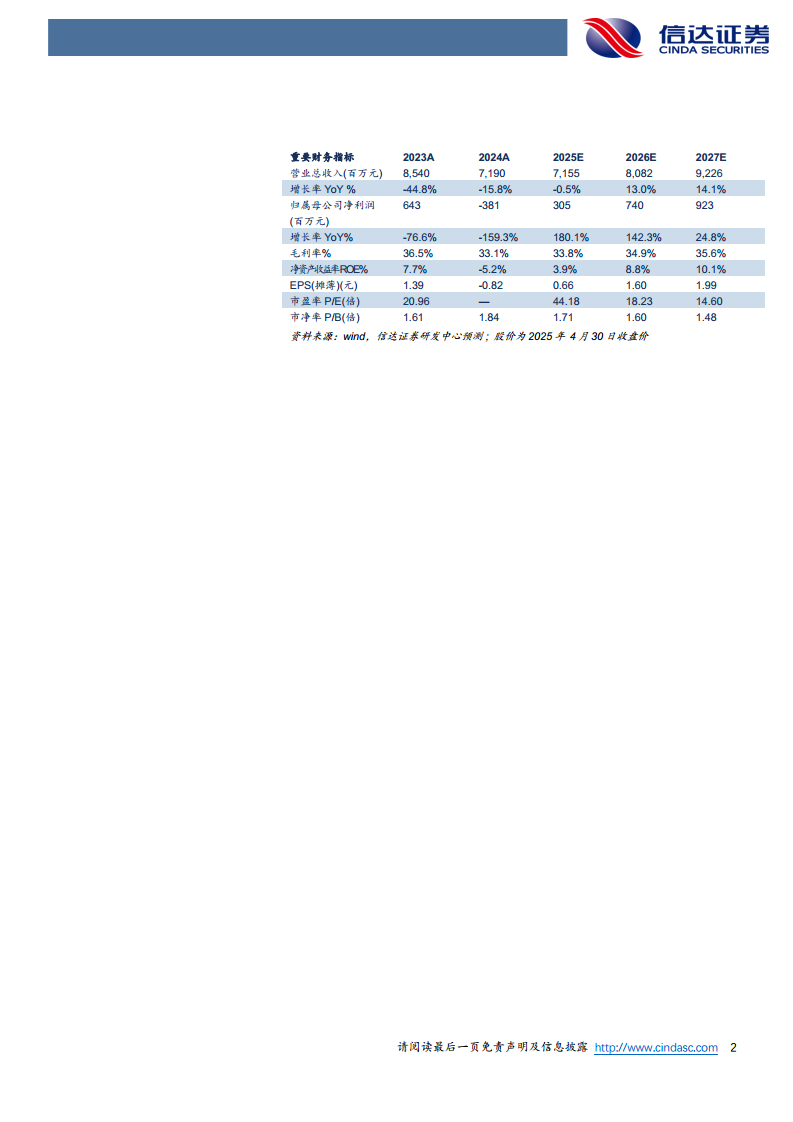

- 2024年,公司实现营业收入71.90亿元,同比下降15.81%;归母净利润亏损3.81亿元,同比下降159.26%;扣非归母净利润亏损2.38亿元,同比下降165.28%。经营活动产生的现金流量净额为9.06亿元,同比下降26.36%。

- 2025年第一季度,公司实现营业收入14.67亿元,同比下降20.35%;归母净利润亏损0.28亿元,同比下降49.09%。

- 医学诊断服务收入为66.27亿元,同比下降14.23%。

- 业绩承压主要受医改深化、DRG/DIP支付改革全面落地导致院端检测服务价格下降,以及行业竞争加剧影响。

- 利润亏损原因包括:收入下滑导致固定成本摊销比例扩大,销售毛利率下滑2.71个百分点至32.81%;应收账款回款周期延长导致信用减值损失达6.19亿元;固定资产报废处置损失1.44亿元。

公司应对策略与成效

- 公司加大运营优化力度,推进集约化采购及生产,使得试剂成本同比下降15.54%。

- 实验室人效提升21%。

- 预计随着公司精细化管理落地,规模效益有望提升,盈利能力回升可期。

加码AI,以数据要素为核心,深化数智化转型

AI布局与智能诊断赋能

- 在检测服务价格下行与行业竞争加剧的背景下,公司加码AI布局,推动数智化转型。

- 2024年,公司推出医检大模型“域见医言”及其配套的智能体应用“小域医”,旨在赋能智能诊断与报告质控。

- “小域医”提供包含项目咨询、报告解读、项目推荐等内容的一站式检验服务,注册医生已超8.9万人,打造了医检行业大模型应用的示范性标杆。

数据要素价值探索与新增长点

- 公司与省市级政数局及相关单位联手,着手构建企行业级可信数据空间。

- 截至2024年末,公司在广州数据交易所上线了5项数据产品,并促成行业首笔医检数据交易。

- 公司在数据资产方面的探索,有望进一步挖掘数据资源的价值,为公司提供新的成长方向。

盈利预测与风险因素

盈利预测

- 预计公司2025-2027年营业收入分别为71.55亿元、80.82亿元、92.26亿元,同比增速分别为-0.5%、13.0%、14.1%。

- 预计公司2025-2027年归母净利润分别为3.05亿元、7.40亿元、9.23亿元,同比分别增长180.1%、142.3%、24.8%。

- 对应2025年4月30日股价,PE分别为44倍、18倍、15倍。

风险因素

- 市场需求提升不及预期。

- 产品研发进度不及预期。

- 市场竞争加剧。

总结

金域医学在2024年及2025年一季度面临医改政策和市场竞争带来的业绩压力,营收和利润均出现下滑。公司通过优化运营、集约化生产等措施积极应对,并预计盈利能力将逐步回升。同时,公司前瞻性地加码AI和数智化转型,以“域见医言”大模型和数据要素探索为核心,构建差异化竞争优势,有望在未来挖掘数据价值,开辟新的增长空间。分析师预计公司2025-2027年营收和归母净利润将实现显著增长,但仍需关注市场需求、研发进度和市场竞争等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用