中心思想

核心业务韧性与增长潜力

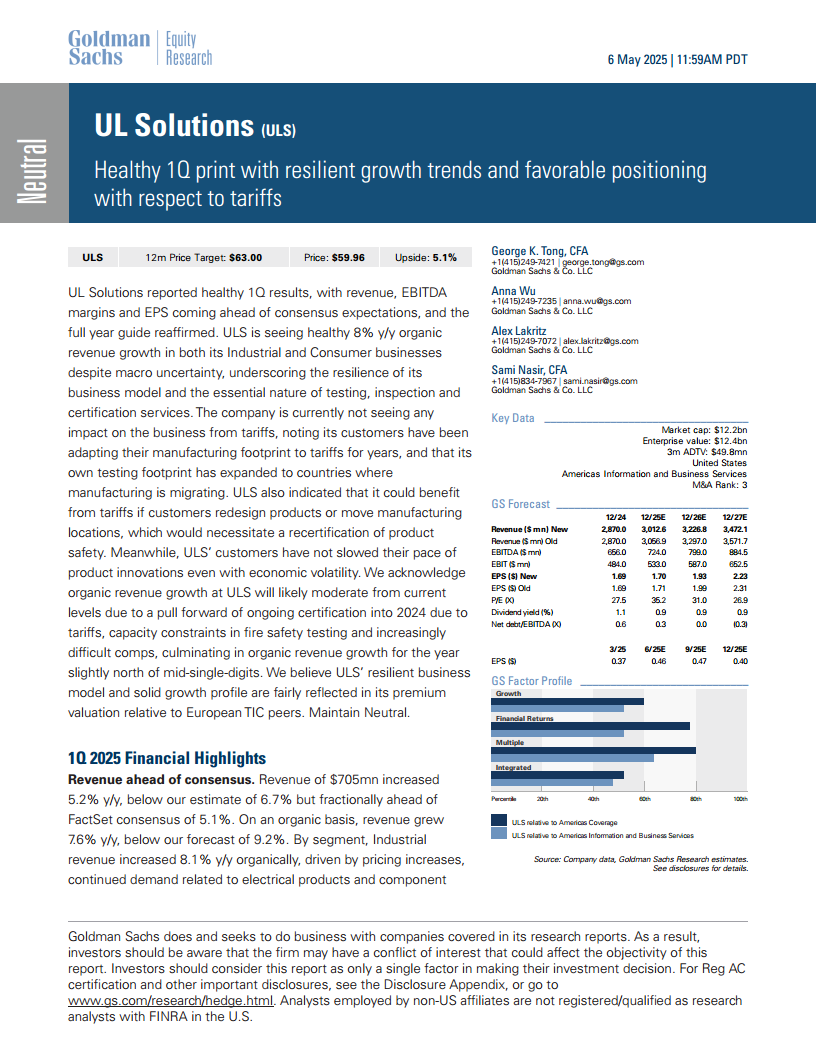

UL Solutions在2025年第一季度展现了强劲的财务表现,营收、EBITDA利润率和每股收益均超出市场预期,并成功重申了全年业绩指引。公司工业和消费业务均实现了8%的健康有机营收增长,这凸显了其商业模式的固有韧性以及检测、检验和认证(TIC)服务的核心重要性。尽管宏观经济存在不确定性,UL Solutions的客户并未放缓新产品推出的步伐,从而确保了对TIC服务的稳定需求。

关税影响与估值展望

公司目前未受关税的实质性影响,客户已通过调整制造布局来适应关税政策,UL Solutions自身的测试足迹也已扩展到制造业迁移的国家。公司甚至可能从关税中受益,因为产品重新设计或制造地点转移将带来产品再认证需求。尽管预计未来有机营收增长将因前期认证需求提前、消防安全测试产能限制及比较基数提高而有所放缓,但UL Solutions凭借其稳健的业务模式和良好的增长前景,其相对于欧洲TIC同行的溢价估值被认为是合理的。高盛维持对该股的“中性”评级,并将12个月目标价上调至63美元。

主要内容

2025年第一季度业绩与业务驱动

UL Solutions在2025年第一季度取得了超出市场预期的健康业绩,营收、EBITDA利润率和每股收益均表现出色。

营收表现超预期

- 公司第一季度营收达到7.05亿美元,同比增长5.2%。这一数字略高于FactSet共识预期的5.1%,但低于高盛此前预测的6.7%。

- 按有机口径计算,营收同比增长7.6%,虽然低于高盛预测的9.2%,但仍显示出强劲的增长势头。

- 工业业务强劲增长:工业业务有机营收同比增长8.1%,主要驱动因素包括价格上涨、电气产品和认证测试的持续需求以及实验室产能的提升。

- 消费业务稳健增长:消费业务有机营收同比增长7.7%,主要得益于消费技术和零售领域的需求。

- 软件与咨询(S&A)业务增长:S&A业务有机营收同比增长5.6%,主要受软件需求增长的推动。

EBITDA与EPS表现突出

- 调整后EBITDA利润率同比大幅扩大320个基点至22.8%,显著超出高盛预测和市场共识的21.1%。这一提升主要归因于所有业务部门的运营杠杆效应和效率提升。

- 各业务部门利润率提升:工业业务EBITDA利润率同比扩大330个基点至32.5%;消费业务扩大360个基点至15.8%;S&A业务扩大280个基点至14.0%。

- 每股收益超预期:第一季度每股收益(EPS)为0.37美元,超出高盛预测的0.31美元和市场共识的0.32美元。

1Q25 积极与消极因素分析

- 积极因素:

- 业务韧性与关税机遇:UL Solutions在工业和消费业务均实现8%的健康有机营收增长,定价和销量贡献均衡。公司目前未受关税的实质性影响,管理层指出客户多年来一直在调整制造布局以适应关税,并已相应地重新安置了制造足迹。关税甚至可能通过产品重新设计和制造地理转移带来的再认证需求,成为UL Solutions的积极催化剂。

- 产品创新需求稳定:尽管宏观经济存在不确定性,UL Solutions的客户并未放缓新产品推出的步伐,从而确保了对检测、检验和认证服务的稳定需求。

- 消费活动提前:受关税预期影响,消费活动(特别是软线和硬线产品)有所增加,推动消费业务有机增长从第四季度的6.5%加速至第一季度的8%,尽管预计第二季度活动将有所放缓。

- 软件业务表现强劲:S&A业务中,软件有机营收同比增长9%,主要得益于ULTRUS软件组合(包括零售产品合规和可持续性软件解决方案)的强劲需求。

- 运营杠杆提升利润率:所有业务部门的EBITDA利润率均实现强劲同比增长,主要得益于运营杠杆效应。

- 消极因素:

- 工业业务增长放缓预期:由于关税导致的部分认证需求提前至2024年第四季度、消防安全测试的产能限制以及日益困难的比较基数,预计工业业务的有机营收增长将从第一季度水平在今年剩余时间里减速。

- 消费业务增长趋缓:同样,由于关税相关的消费活动提前至第一季度,预计消费业务的有机增长也将从第一季度水平放缓。

- S&A咨询业务面临挑战:S&A业务中的咨询营收具有波动性,并受到美国可持续性法规变化和商业房地产市场疲软的一些不利影响。

- 全年利润率扩张放缓:UL Solutions预计全年EBITDA利润率将扩张约100个基点,这表明利润率扩张速度将从第一季度320个基点的同比扩张水平在今年剩余时间里有所放缓,主要由于运营杠杆效应减弱。

全年展望、高盛预期调整及估值风险

UL Solutions重申了2025年全年业绩指引,高盛也相应调整了其财务预测,并对公司的估值和风险进行了深入分析。

2025年全年业绩指引与高盛预期调整

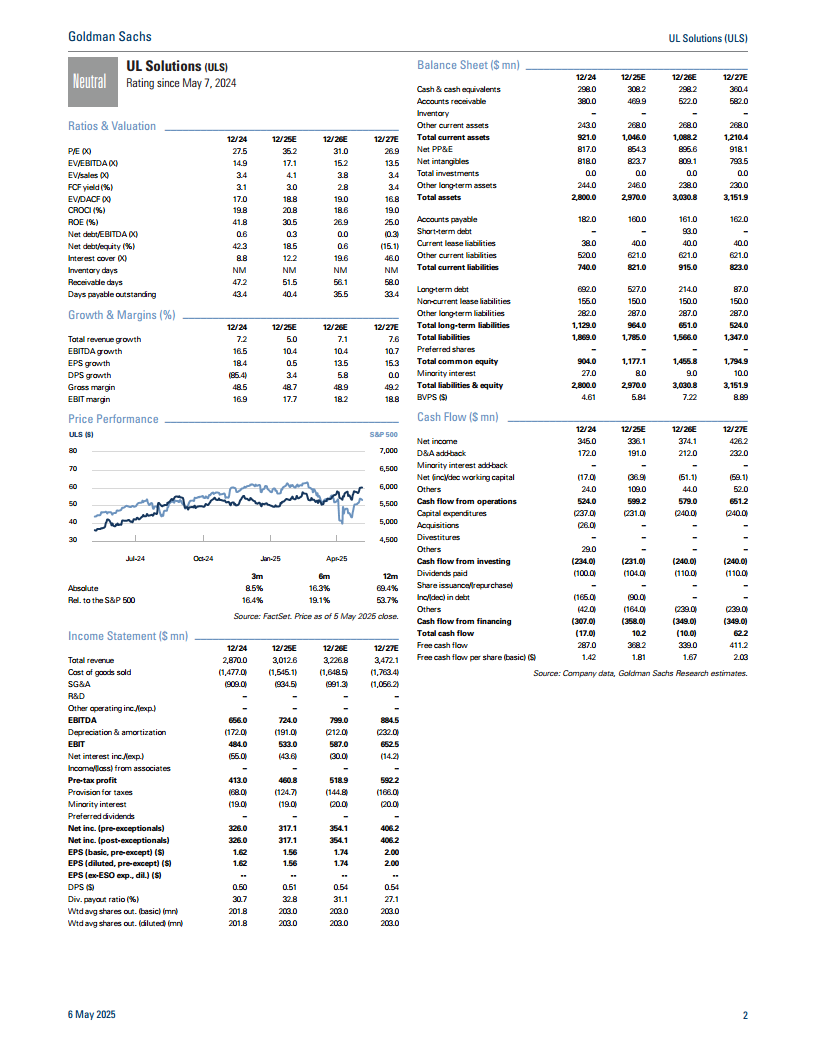

- 全年指引重申:UL Solutions重申了2025年全年有机营收实现中个位数增长和EBITDA利润率达到24%的指引,这与公司的长期利润率目标一致。管理层预计资本支出将占营收的7-8%。

- 高盛营收预期下调:高盛将2025/2026/2027年的营收预期分别从30.57亿美元/32.97亿美元/35.72亿美元下调至30.13亿美元/32.27亿美元/34.72亿美元,平均每年下调2.1%,主要反映了对工业业务增长更为保守的预测。

- EBITDA利润率与EPS调整:高盛维持2025年EBITDA利润率24.0%的预期,并将2026/2027年的EBITDA利润率预期从24.7%/25.4%上调至24.8%/25.5%,以反映成本效率的提升。同时,2025/2026/2027年的每股收益预期从1.71美元/1.99美元/2.31美元调整至1.70美元/1.93美元/2.23美元。

估值与风险分析

- 目标价上调与估值溢价:高盛将UL Solutions的12个月目标价从57美元上调至63美元,潜在上涨空间为5.1%。这一调整基于其对未来12个月加一年EBITDA(NTM +1YR EBITDA)8.19亿美元的16.0倍估值(此前为14.5倍)。目标倍数上调反映了公司在不确定宏观环境下的业务韧性。

- 溢价估值合理性:UL Solutions的估值相对于欧洲TIC同行中位数(11.2倍EV/EBITDA)存在溢价,这被认为是合理的,原因包括作为新上市公司表现出的强劲执行力、稳健的工业业务增长趋势以及不断提高的效率。然而,其自由现金流(FCF)转化率低于同行,部分抵消了这些优势。

- 主要下行风险:宏观和地缘政治不确定性、相对于竞争对手的溢价定价、为增长计划投入的较高投资可能限制未来利润率扩张速度以及汇率波动。

- 主要上行风险:产品创新速度加快、公司近期实验室和测试场地投资的有效回报、监管机构实施更严格安全标准、并购活动以及测试设施的效率提升。

关键财务数据概览

- 市场与估值指标:截至报告日期,UL Solutions的市值为122亿美元,企业价值为124亿美元

微信扫一扫-立即使用

微信扫一扫-立即使用