中心思想

商业化成果显著,创新管线蓄势待发

迪哲医药在2024年实现了商业化首个完整会计年度的显著增长,营业收入同比大幅提升。公司已成功将舒沃哲®和高瑞哲®两款核心产品推向市场并纳入国家医保,奠定了商业化基础。同时,其全球竞争力的研发管线持续取得突破性进展,多款创新药在美国FDA获得优先审评资格或入选国际顶级学术会议口头报告,预示着未来业绩增长的强劲动力。

持续研发投入驱动未来业绩增长

报告强调,迪哲医药持续的研发投入是其未来业绩增长的关键驱动力。通过不断推进差异化管线的临床开发和注册进程,公司有望在全球范围内实现更多产品的商业化,从而实现营收的稳健增长并逐步改善盈利状况。尽管当前仍处于亏损状态,但减亏趋势明显,且预计未来几年将实现盈利转正。

主要内容

事件概述

迪哲医药发布了2024年年报及2025年一季报。

- 2024年度业绩:实现营业收入3.60亿元,同比增长294.24%;归母净利润为-8.46亿元,同比减亏23.63%;扣非归母净利润为-8.99亿元,同比减亏22.56%。

- 2025年第一季度业绩:实现营业收入1.60亿元,同比增长96.32%;归母净利润为-1.93亿元,同比减亏14.15%;扣非归母净利润为-2.19亿元,同比减亏13.84%。

商业化稳步推进,研发管线收获在即

- 2024年商业化进展:作为公司商业化的第一个完整会计年度,2024年销售收入达到3.60亿元,同比增长236.39%。公司已建立七款具备全球竞争力的产品管线。

- 核心产品上市与医保纳入:舒沃哲®(舒沃替尼)和高瑞哲®(戈利昔替尼)两款处于全球注册临床试验阶段的领先产品已在中国获批上市,并成功纳入国家医保药品目录,为公司未来业绩的稳健增长奠定基础。

- 舒沃哲®(舒沃替尼)美国FDA进展:2025年1月,舒沃哲®的新药上市申请(NDA)获得美国FDA受理,并被授予优先审评资格,用于治疗既往经含铂化疗后疾病进展的EGFR 20号外显子插入突变(Exon20ins)的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者。

- DZD8586临床数据亮点:针对既往接受过BTK抑制剂治疗的慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL)的最新临床数据首次入选2025年美国临床肿瘤学会(ASCO)大会报告,并获选口头报告。此外,DZD8586针对r/rDLBCL的最新临床数据也将在2025 ASCO大会报告。

- DZD6008初步临床数据发布:针对接受过三代EGFR TKI等多线治疗失败的NSCLC的初步临床数据也将在2025 ASCO首次对外发布。

- 研发投入助力:公司持续的研发投入预计将助力产品管线快速推进,为未来业绩提供强劲动力。

投资建议

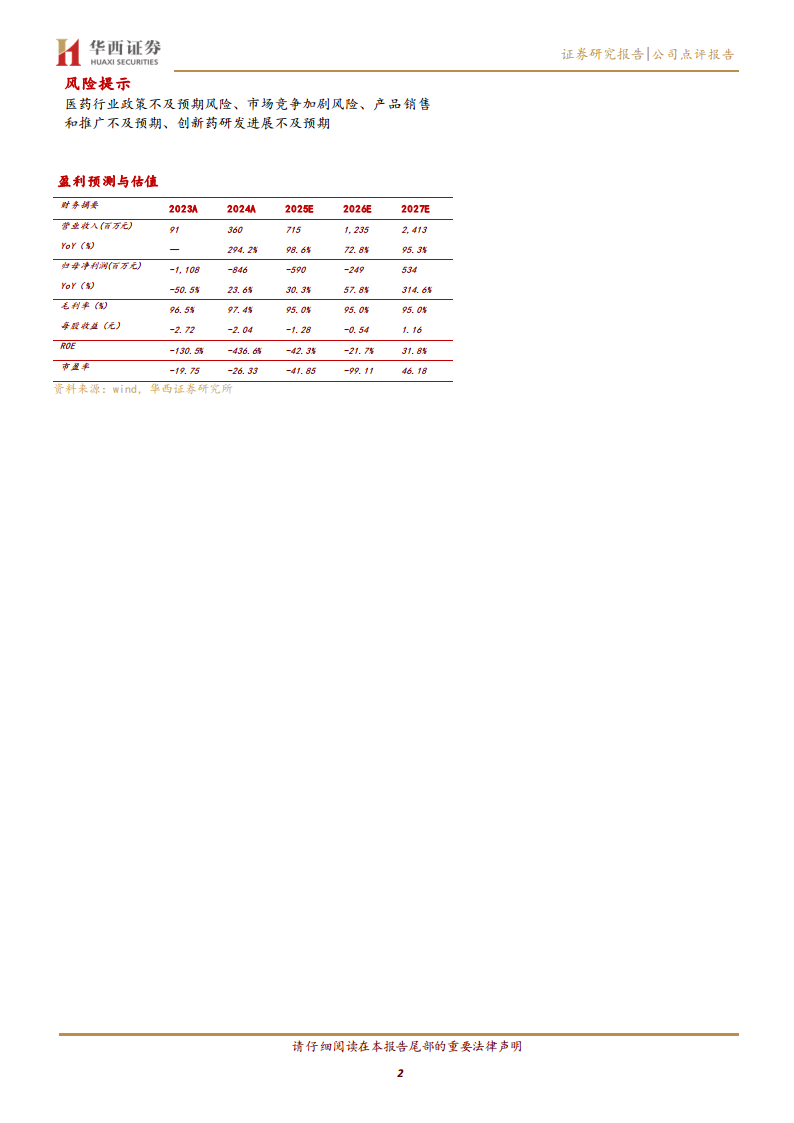

- 盈利预测调整:华西证券调整了公司2025-2026年盈利预测并新增2027年盈利预测。预计2025-2027年营业总收入分别为7.15亿元、12.35亿元和24.13亿元(前值分别为9.02亿元、15.12亿元和X亿元)。

- EPS预测:预计2025-2027年EPS分别为-1.28元、-0.54元和1.16元(前值分别为-1.22元、-0.14元和X元)。

- 评级维持:基于2025年5月7日53.72元/股的收盘价,对应PE分别为-42X、-99X和46X,维持“买入”评级。

风险提示

报告提示了以下风险:

- 医药行业政策不及预期风险。

- 市场竞争加剧风险。

- 产品销售和推广不及预期风险。

- 创新药研发进展不及预期风险。

盈利预测与估值

- 营业收入:2024年360百万元,2025E 715百万元(YoY 98.6%),2026E 1,235百万元(YoY 72.8%),2027E 2,413百万元(YoY 95.3%)。

- 归母净利润:2024年-846百万元,2025E -590百万元(YoY 30.3%),2026E -249百万元(YoY 57.8%),2027E 534百万元(YoY 314.6%)。

- 毛利率:2024年97.4%,2025E-2027E预计维持在95.0%。

- 每股收益(EPS):2024年-2.04元,2025E -1.28元,2026E -0.54元,2027E 1.16元。

- 市盈率(PE):2024年-26.33X,2025E -41.85X,2026E -99.11X,2027E 46.18X。

财务报表和主要财务比率

- 成长能力:营业收入增长率和净利润增长率预计在未来几年保持高增长,净利润预计在2027年实现大幅增长。

- 盈利能力:毛利率保持高位,净利润率预计从负值逐步改善,并在2027年转正至22.2%。

- 偿债能力:流动比率、速动比率和现金比率预计在2025年大幅提升,资产负债率预计从2024年的88.4%下降至2027年的33.6%,显示财务结构改善。

- 经营效率:总资产周转率预计从2024年的0.22逐步提升至2027年的0.45。

- 现金流量:经营活动现金流预计在2025年大幅减亏,并在2026年转正,筹资活动现金流在2025年有显著增长。

总结

迪哲医药在2024年实现了商业化元年营收的强劲增长,并持续推进其具有全球竞争力的创新药管线。核心产品舒沃哲®和高瑞哲®已在中国上市并纳入医保,为公司贡献了主要收入。同时,舒沃哲®在美国FDA获得优先审评,DZD8586和DZD6008等多款产品在国际学术会议上发布积极临床数据,展现了公司强大的研发实力和未来增长潜力。尽管公司目前仍处于亏损状态,但减亏趋势明显,且华西证券预计其营收将持续高速增长,并在2027年实现盈利。报告维持“买入”评级,但同时提示了政策、竞争、销售及研发进展等方面的风险。整体来看,迪哲医药正通过商业化和研发双轮驱动,逐步迈向盈利和可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用