中心思想

创新转型驱动业绩高速增长

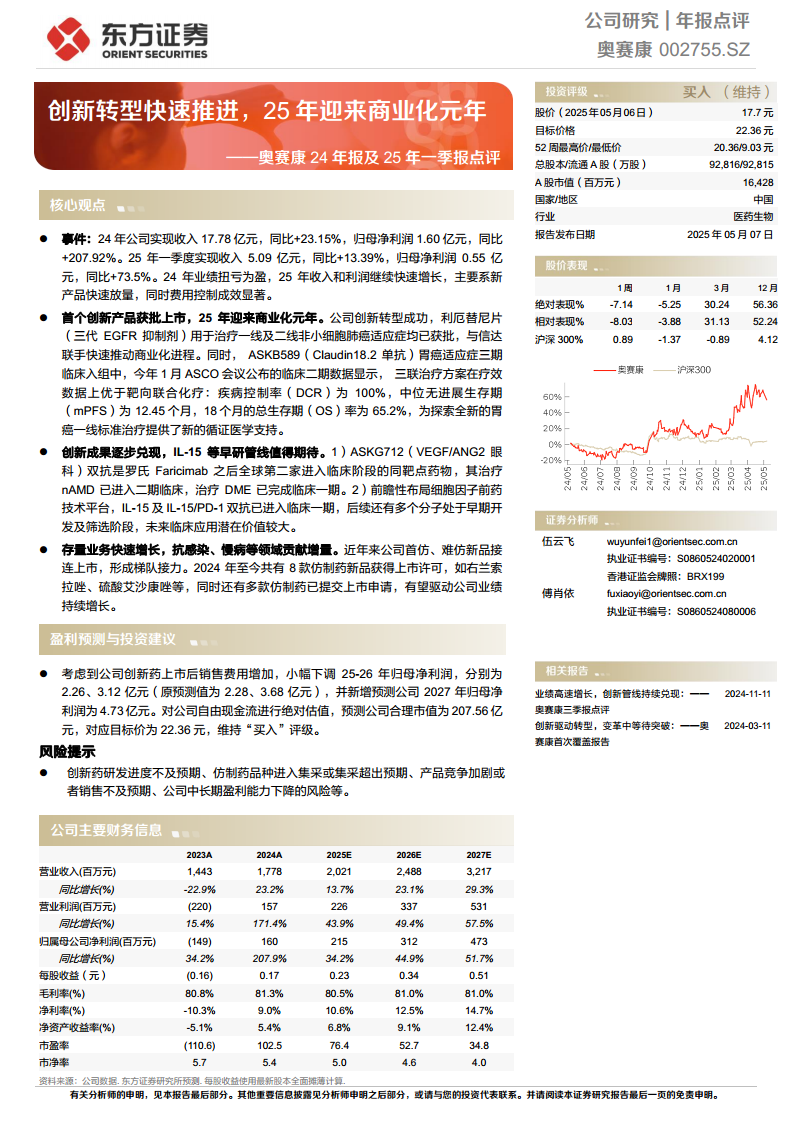

奥赛康在2024年实现了显著的业绩扭亏为盈,并在2025年一季度保持了强劲的增长势头,这主要得益于其创新转型战略的成功推进、新产品的快速放量以及有效的费用控制。公司首个创新产品利厄替尼片获批上市,标志着2025年成为其创新药商业化元年,为未来的业绩增长奠定了坚实基础。

创新管线持续兑现与市场潜力

公司不仅在已上市创新药方面取得突破,其在研管线也展现出巨大潜力,特别是Claudin18.2单抗ASKB589在胃癌治疗领域取得了积极的临床数据,以及VEGF/ANG2双抗ASKG712和细胞因子前药技术平台(如IL-15)的早期进展。同时,公司通过持续推出首仿、难仿新品,确保了仿制药业务的稳健增长,形成了创新药与仿制药协同发展的良好局面,预示着公司中长期盈利能力的提升和市场竞争力的增强。

主要内容

业绩表现与增长驱动

2024年及2025年一季度财务概览

奥赛康在2024年实现了营业收入17.78亿元,同比增长23.15%;归属于母公司净利润1.60亿元,同比大幅增长207.92%,成功实现扭亏为盈。进入2025年一季度,公司继续保持增长态势,实现收入5.09亿元,同比增长13.39%;归母净利润0.55亿元,同比增长73.5%。业绩的快速增长主要归因于新产品的迅速放量以及公司在费用控制方面的显著成效。

创新药商业化与研发进展

首个创新产品利厄替尼片获批上市

公司创新转型取得里程碑式成功,其首个创新产品利厄替尼片(三代EGFR抑制剂)已获批用于治疗一线及二线非小细胞肺癌适应症。公司与信达生物联手,正快速推动该产品的商业化进程,2025年被视为奥赛康创新药的商业化元年。

ASKB589(Claudin18.2单抗)临床数据积极

ASKB589(Claudin18.2单抗)的胃癌适应症已进入三期临床入组阶段。在2025年1月的ASCO会议上公布的临床二期数据显示,该产品在三联治疗方案中展现出优于靶向联合化疗的疗效:疾病控制率(DCR)高达100%,中位无进展生存期(mPFS)为12.45个月,18个月的总生存期(OS)率为65.2%。这些数据为探索全新的胃癌一线标准治疗提供了强有力的循证医学支持。

其他创新管线布局

公司在创新研发方面持续投入,布局了多条有前景的管线:

- ASKG712(VEGF/ANG2眼科双抗):作为罗氏Faricimab之后全球第二家进入临床阶段的同靶点药物,其治疗nAMD已进入二期临床,治疗DME已完成临床一期。

- 细胞因子前药技术平台:公司前瞻性布局该平台,其中IL-15及IL-15/PD-1双抗已进入临床一期,后续还有多个分子处于早期开发及筛选阶段,具有较大的未来临床应用潜在价值。

仿制药业务稳健增长

首仿、难仿新品接力上市

在创新药取得突破的同时,公司存量业务也保持快速增长。近年来,奥赛康持续推出首仿、难仿新品,形成了梯队接力效应。自2024年至今,公司已有8款仿制药新品获得上市许可,包括右兰索拉唑、硫酸艾沙康唑等。此外,还有多款仿制药已提交上市申请,有望在未来持续驱动公司业绩增长,尤其在抗感染、慢病等领域贡献增量。

盈利预测与投资建议

盈利预测调整与估值

考虑到创新药上市后销售费用可能增加,东方证券研究所小幅下调了奥赛康2025-2026年的归母净利润预测,分别为2.15亿元和3.12亿元(原预测值为2.28亿元和3.68亿元),并新增预测公司2027年归母净利润为4.73亿元。基于自由现金流的绝对估值法,预测公司合理市值为207.56亿元,对应目标价为22.36元。

投资评级

鉴于公司创新转型快速推进、创新成果逐步兑现以及存量业务的稳健增长,东方证券研究所维持对奥赛康的“买入”评级。

风险提示

潜在风险因素

投资者需关注以下风险:创新药研发进度可能不及预期;仿制药品种可能进入集采或集采结果超出预期;产品市场竞争可能加剧或销售不及预期;以及公司中长期盈利能力可能下降的风险。

总结

奥赛康在2024年实现了业绩的显著反转,归母净利润同比增长207.92%,并在2025年一季度延续了强劲的增长势头,这充分体现了其创新转型战略的成功。公司首个创新药利厄替尼片的获批上市,标志着2025年成为其创新药商业化元年,为未来业绩增长注入了核心动力。同时,Claudin18.2单抗ASKB589在胃癌领域展现出积极的临床数据,以及其他多条创新管线的稳步推进,共同构筑了公司强大的研发实力和长期增长潜力。此外,公司通过持续推出首仿、难仿新品,确保了仿制药业务的稳健发展,形成了创新与仿制协同并进的良好格局。尽管分析师小幅调整了近期的盈利预测,但基于公司创新驱动的增长模式和在研管线的巨大潜力,维持“买入”评级,并设定目标价22.36元,表明市场对奥赛康未来发展的积极预期。投资者在关注公司增长的同时,也需警惕创新药研发、仿制药集采及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用