中心思想

财务预测下调与评级维持

高盛在Coloplast 2025财年上半年业绩公布及指引更新后,对其财务预测进行了全面下调。报告指出,由于有机营收增长放缓(从此前预期的+8.2%降至+7.2%)以及EBIT利润率假设降低(2025财年降至27.4%),导致2025-2027财年调整后的EBIT和EPS预测均减少4-5%。鉴于这些调整,高盛将Coloplast的目标价从840丹麦克朗下调至750丹麦克朗,并维持“中性”评级。

关键投资议题与未来展望

当前Coloplast的投资案例将围绕几个核心议题展开:管理层转型将如何影响公司战略和执行;Coloplast能否在近年来增长放缓的核心慢性护理业务中重获增长势头;以及临时/新任CEO将如何平衡增长雄心与利润交付。这些议题将是决定公司未来表现和投资者信心的关键因素。

主要内容

估值调整与评级维持

高盛在Coloplast公布2025财年上半年业绩并更新指引后,对其估值模型进行了修订。报告维持了对Coloplast的“中性”评级,并将其12个月目标价从之前的840丹麦克朗下调至750丹麦克朗。此次目标价下调主要基于两方面原因:一是财务预测的整体调整,二是P/E估值方法中目标倍数从28.0倍降至26.0倍,以反映对2025-2027财年较低有机增长的预期。根据新的估算,Coloplast目前以25.3倍的未来12个月市盈率(NTM P/E)进行交易。

财务预测与业务表现分析

整体财务指标调整

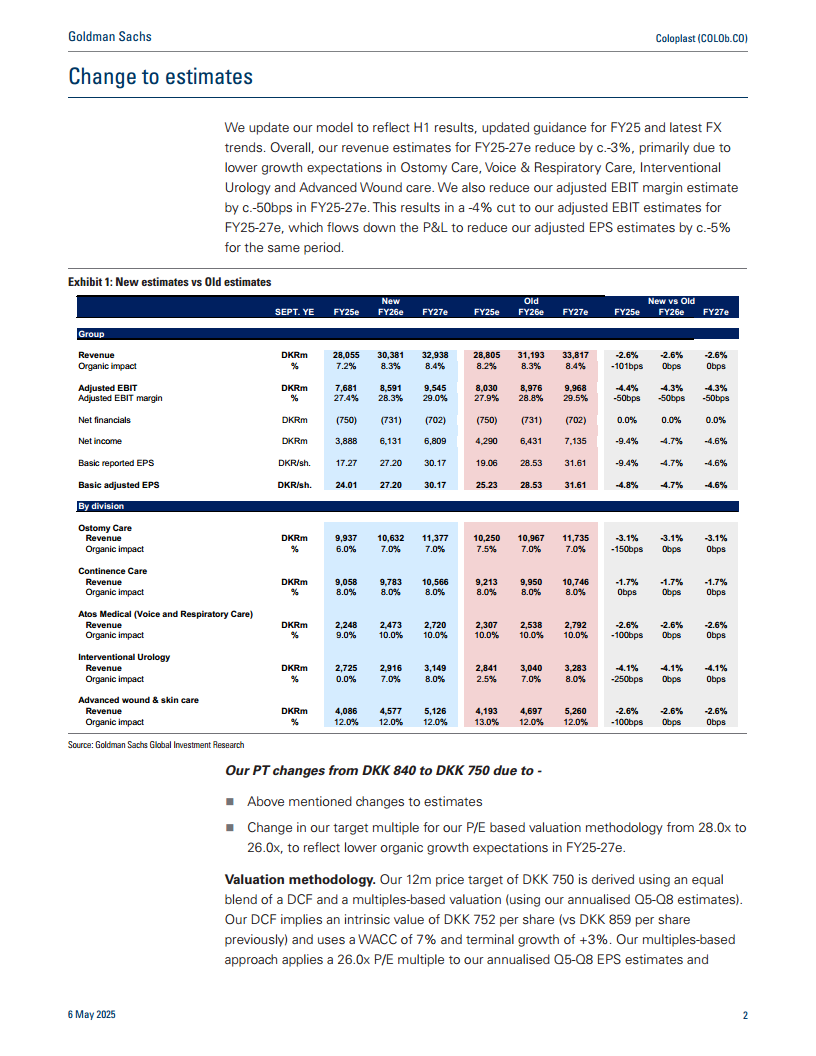

高盛对Coloplast 2025-2027财年的财务预测进行了全面下调。整体营收预测减少约3%,主要原因是造口护理、语音与呼吸护理、介入泌尿科和高级伤口护理等业务的增长预期降低。同时,调整后的EBIT利润率预测在2025-2027财年期间下调了约50个基点,其中2025财年降至27.4%。这些调整导致2025-2027财年调整后的EBIT预测被削减4%,并进一步使得同期调整后的EPS预测下降约5%。具体而言,2025财年的有机营收增长预期从此前预测的8.2%下调至7.2%。

各业务部门增长预期变化

报告详细分析了各业务部门的有机增长预期调整:

- 造口护理 (Ostomy Care): 2025财年的有机增长预期从7.5%下调至6.0%,减少了150个基点。

- 失禁护理 (Continence Care): 2025-2027财年的有机增长预期保持8.0%不变。

- Atos Medical (语音与呼吸护理): 2025财年的有机增长预期从10.0%下调至9.0%,减少了100个基点。

- 介入泌尿科 (Interventional Urology): 2025财年的有机增长预期从2.5%大幅下调至0.0%,减少了250个基点,是所有业务中降幅最大的。

- 高级伤口与皮肤护理 (Advanced Wound & Skin Care): 2025财年的有机增长预期从13.0%下调至12.0%,减少了100个基点。

估值方法与目标价调整

高盛的12个月目标价750丹麦克朗是采用现金流折现(DCF)和倍数估值法等权混合计算得出的。DCF法隐含的内在价值为每股752丹麦克朗(此前为859丹麦克朗),该模型采用了7%的加权平均资本成本(WACC)和3%的永续增长率。倍数估值法则是对年度化Q5-Q8 EPS预测应用26.0倍的P/E倍数,隐含价值为每股746丹麦克朗(此前为820丹麦克朗)。目标倍数的下调反映了对未来有机增长预期的降低。

投资风险与机遇评估

上行风险

- Kerecis整合的强劲执行,可能带来超预期的协同效应。

- EBIT利润率更快恢复到30%以上,这可能通过Kerecis利润率的加速提升,或更成功地通过成本缓解和定价措施应对2024财年的投入成本通胀来实现。

下行风险

- 利润恢复时间长于预期,可能由于运营效率提升不及预期或成本压力持续。

- 核心业务市场份额增长放缓,表明竞争加剧或产品吸引力下降。

- 交易性外汇压力,特别是匈牙利福林(HUF)的潜在走强可能对财务表现产生负面影响。

- Kerecis在美国失去部分报销资格,将直接影响其市场准入和营收。

- 介入泌尿科业务难以挽回失去的销售额,这可能需要更长时间的市场重建和产品创新。

战略考量与未来挑战

报告强调,Coloplast未来的投资案例将围绕几个关键的战略和运营挑战:

- 管理层转型:新的管理层将如何调整公司战略和执行,以应对当前的市场环境和增长挑战。

- 核心业务增长:Coloplast能否在近年来增长势头有所放缓的核心慢性护理业务中,重新获得强劲的增长动力。

- 增长与利润平衡:临时或新任CEO将如何平衡公司的增长雄心与利润交付,尤其是在当前利润率承压的背景下。

报告透明度与方法论

高盛的报告包含了详细的披露信息,以确保研究的透明度和合规性。这包括Reg AC认证、GS因子概况、并购排名、Quantum数据库的使用说明以及公司特定的监管披露。此外,报告还提供了评级分布、高盛与被覆盖公司之间的投资银行关系、目标价和评级历史图表,以及美国和其他司法管辖区要求的额外披露信息。这些部分旨在向投资者提供全面的背景信息,并说明高盛在研究过程中所遵循的方法论和潜在的利益冲突。

总结

Coloplast在2025财年上半年业绩公布后,高盛对其财务预测进行了全面下调,主要体现在有机营收增长和EBIT利润率方面。这导致了调整后EBIT和EPS预测的显著削减,并促使目标价下调至750丹麦克朗,同时维持“中性”评级。未来的投资关注点将集中在公司管理层战略调整、核心业务增长势头的恢复能力以及新任CEO在增长与盈利之间的平衡策略。投资者应密切关注这些关键议题,并权衡报告中列出的上行和下行风险,以做出明智的投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用