中心思想

财务前景改善与估值吸引力

高盛维持对Eversource Energy (ES) 的“买入”评级,主要基于其不断改善的资产负债表前景、海上风电项目风险的降低以及当前估值相对于受监管同行的吸引力。公司正积极迈向14%的FFO/债务目标,且Revolution Wind项目进展顺利,有效缓解了投资者对未来进一步减值的担忧。

关键催化剂与增长潜力

康涅狄格州立法会议中关于PURA组成、证券化和公共福利费的潜在积极进展,被视为推动股价上涨的关键催化剂。ES目前的交易价格远低于行业平均水平(2026年市盈率低于12倍,而覆盖范围平均接近16倍),预计有约35%的上涨空间,目标价为77美元。

主要内容

核心业务表现与监管展望

关键盈利要点

海上风电评论

- 对近期出售的海上风电项目(如Revolution Wind)的担忧已显著减少,项目建设进展顺利,陆上变电站即将投入使用。

- 公司预计即使对海上风电项目征收关税,也仅会影响少量尚未运回美国境内的设备,风险敞口有限。

- Orsted公司已扭转了Revolution Wind项目的减值,并持续强调建设进展,这为ES股价提供了积极支撑,有助于消除投资者对未来进一步减值的担忧。

康涅狄格州立法更新

- 投资者正密切关注康涅狄格州立法会议(将于6月4日结束)的进展,以期获得关于悬而未决事项的更多明确信息。

- 会议可能决定PURA委员会的组成是否从三名成员增至五名,以及若增加,如何填补空缺。公司对此未表达明确偏好。

- 其他关键立法议题包括公共福利费和证券化的未来,这些将决定ES是否能在不损害资产负债表的情况下收回风暴成本。

- 高盛认为,如果这些立法事项获得通过,将对ES产生建设性影响,有助于减轻客户账单压力并改善康涅狄格州的监管环境前景。

融资计划进展

- Eversource Energy对在2025年底前完成Aquarion Water资产出售充满信心,并已于2025年3月在所有三个州提交了监管审批申请。

- 此次出售预计将减少24亿美元的债务,并使其2024年末的FFO/债务水平(9.2%)提高100个基点以上。

- 结合风暴恢复和其他监管恢复,公司有望达到其2025年目标,即比穆迪降级阈值13%高出100个基点。

- 管理层预计在未来6-12个月内,将获得关于15-20亿美元运营现金流的明确信息,这对于评级机构评估持续执行能力至关重要。

财务策略与估值分析

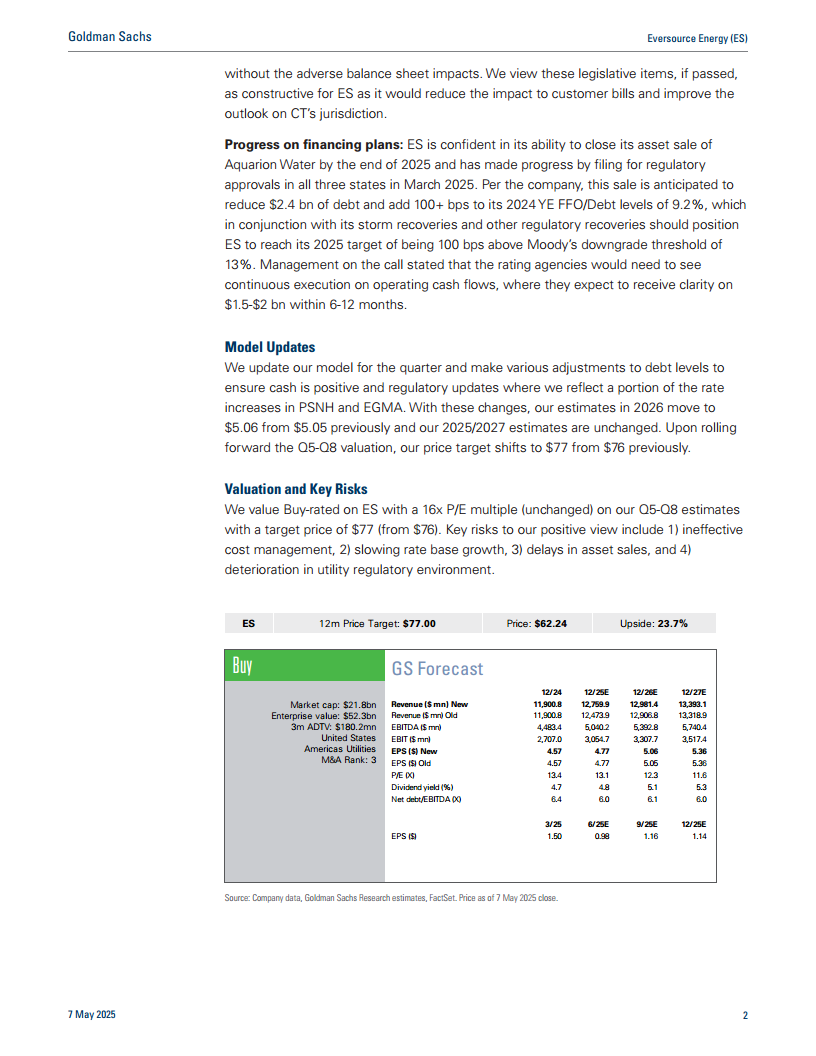

模型更新

- 高盛已根据本季度业绩更新了模型,并对债务水平进行了多项调整,以确保现金流为正,同时反映了PSNH和EGMA部分费率上涨的监管更新。

- 这些调整使2026年的每股收益预测从之前的5.05美元小幅上调至5.06美元,而2025年和2027年的预测保持不变。

- 在滚动Q5-Q8估值后,目标价从之前的76美元上调至77美元。

估值与主要风险

- 高盛维持对ES的“买入”评级,基于Q5-Q8估值采用16倍市盈率(不变),目标价为77美元(此前为76美元)。

- 当前股价为62.24美元,潜在上涨空间为23.7%。

- 看好前景的主要风险包括:1) 成本管理效率低下,2) 费率基础增长放缓,3) 资产出售延迟,以及4) 公用事业监管环境恶化。

总结

本报告重申了对Eversource Energy (ES) 的“买入”评级,并将其目标价上调至77美元,预示着显著的上涨潜力。这一积极展望主要得益于公司资产负债表的持续改善、海上风电项目风险的有效管理以及当前估值的吸引力。康涅狄格州立法会议中关于监管框架和成本回收的潜在积极进展,有望进一步增强公司的财务韧性。尽管存在成本管理、费率基础增长和监管环境等方面的风险,但ES在融资计划上的稳步推进,特别是Aquarion Water资产出售,预计将显著优化其财务状况,使其能够实现关键的FFO/债务目标。

微信扫一扫-立即使用

微信扫一扫-立即使用