中心思想

1Q25业绩喜忧参半,Sul America表现亮眼

- Rede D'Or在2025年第一季度调整后EBITDA超出高盛预期6%,主要得益于其健康险业务Sul America的强劲表现,该业务的医疗损失率(MLR)环比改善140个基点,显著优于市场预期。

- 然而,医院业务的调整后EBITDA利润率低于预期,主要受同比销量下降导致的运营杠杆效应减弱影响,显示出业务结构中的差异化表现。

医院业务面临挑战,但扩张计划稳步推进

- 医院业务面临平均票价增长放缓和床位入住率下降的挑战,导致利润率承压,部分原因在于去年同期高基数效应。

- 尽管如此,本季度运营床位净增数量超出预期,表明公司的新项目扩张计划正在按计划顺利进行,为未来增长奠定基础。

主要内容

1Q25 业绩分析

整体财务表现

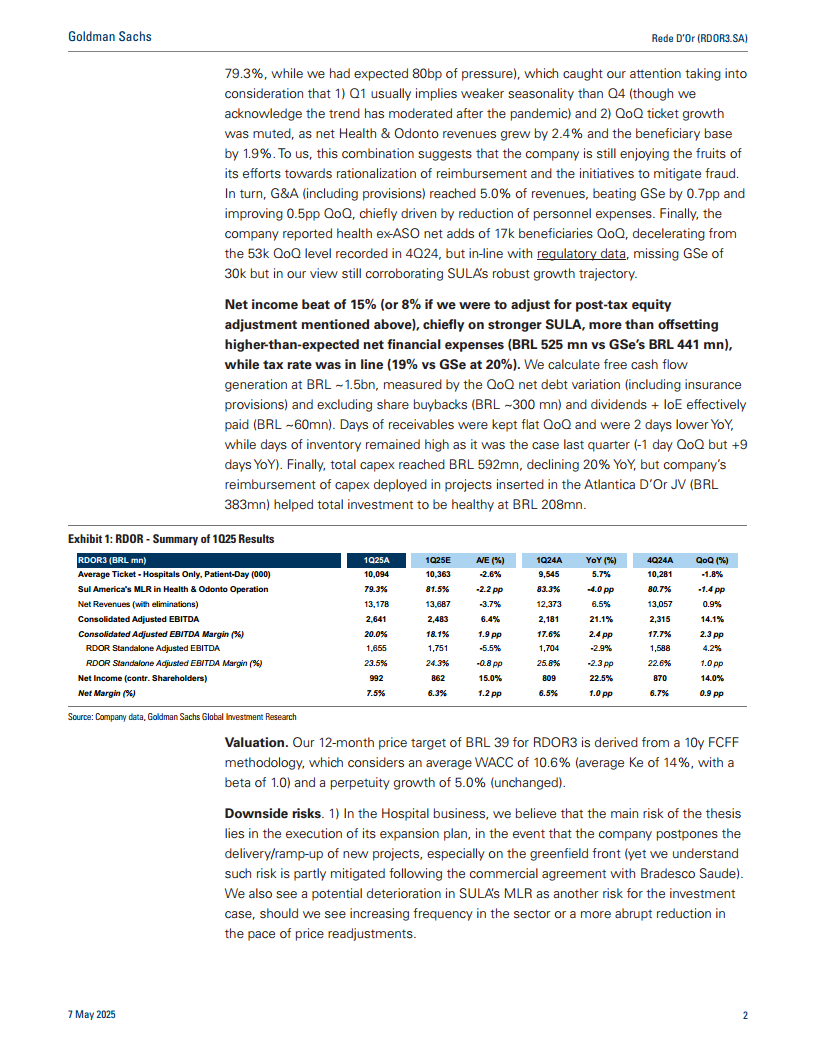

- Rede D'Or 2025年第一季度调整后EBITDA达到26.41亿巴西雷亚尔,超出高盛预期6.4%(若扣除9500万巴西雷亚尔的一次性股权调整收入,则超出3%)。

- 综合调整后EBITDA利润率为20.0%,同比和环比均有显著提升,分别提高2.4个百分点和2.3个百分点。

- 净收入(归属于股东)为9.92亿巴西雷亚尔,超出预期15.0%(若扣除税后股权调整,则超出8%),主要得益于Sul America的强劲表现,抵消了高于预期的净财务费用。

医院业务表现

- 医院业务调整后EBITDA利润率为23.5%(若扣除9500万巴西雷亚尔的一次性股权调整收入,则为22.2%),低于高盛预期的24.3%。

- 收入端表现疲软,非肿瘤业务平均票价同比增长5.7%(低于高盛预期的8.6%),床位入住率为77%(低于高盛预期的78%),这主要归因于去年同期登革热疫情导致的高基数效应,使得同比销量下降。

- 上述因素共同导致医院部门出现运营杠杆效应减弱,进而对利润率造成压力。

- 积极方面是,本季度净新增运营床位291张,超出高盛预期的241张,表明新项目扩张进展顺利,符合公司在4Q24电话会议中宣布的计划。

Sul America 业务表现

- Sul America的医疗损失率(MLR)表现是本季度亮点,健康与牙科MLR环比改善140个基点,同比改善400个基点,达到79.3%(远低于高盛预期的80个基点压力)。

- MLR的显著改善主要归因于公司在报销合理化和欺诈缓解方面的持续努力,尽管第一季度通常季节性较弱且环比票价增长平缓。

- 管理费用(G&A,含准备金)占收入的5.0%,优于高盛预期0.7个百分点,环比改善0.5个百分点,主要得益于人员费用的减少。

- 健康险(不含ASO)净新增受益人1.7万,虽较2024年第四季度的5.3万有所放缓,但符合监管数据,且仍显示出Sul America稳健的增长轨迹。

现金流与资本支出

- 本季度自由现金流产生约15亿巴西雷亚尔,通过净债务变化(包括保险准备金)衡量,并排除了股票回购和已支付的股息。

- 应收账款周转天数环比持平,同比减少2天。存货周转天数仍较高,环比减少1天但同比增加9天。

- 总资本支出(Capex)为5.92亿巴西雷亚尔,同比下降20%。扣除Atlantica D'Or合资项目报销的3.83亿巴西雷亚尔后,净投资为2.08亿巴西雷亚尔,保持健康水平。

估值与风险展望

估值分析

- 高盛维持Rede D'Or未来12个月目标价为39巴西雷亚尔,基于10年期自由现金流折现(FCFF)模型。

- 模型假设平均加权平均资本成本(WACC)为10.6%(平均股权成本14%,Beta值为1.0),永续增长率为5.0%(保持不变)。

- 当前股价为31.50巴西雷亚尔,目标价隐含23.8%的上涨空间,高盛维持“买入”评级。

下行风险

- 医院业务扩张执行风险: 医院业务扩张计划的执行是主要风险,特别是新项目(尤其是绿地项目)的交付和投产可能推迟,尽管与Bradesco Saude的商业协议部分缓解了此风险。

- Sul America MLR恶化风险: 若行业就诊频率增加或价格调整步伐突然放缓,可能导致Sul America的医疗损失率(MLR)恶化,从而影响其盈利能力。

总结

Rede D'Or在2025年第一季度呈现出喜忧参半的业绩。尽管整体调整后EBITDA超出预期,主要得益于Sul America业务在医疗损失率(MLR)方面的出色改善,显示出公司在成本控制和运营效率提升方面的成效。然而,医院业务受销量下降和运营杠杆减弱影响,利润率低于预期,但新床位扩张的稳步推进预示着未来增长潜力。公司财务指标表现稳健,自由现金流充裕,资本支出得到有效管理。高盛维持“买入”评级和39巴西雷亚尔的目标价,但同时指出医院扩张计划的执行和Sul America MLR的潜在波动是主要的下行风险。

微信扫一扫-立即使用

微信扫一扫-立即使用