中心思想

投资建议与核心驱动

本报告维持对传奇生物(LEGN US)的“买入”评级,并设定目标价为65美元,相较当前股价具有100.7%的潜在涨幅。核心观点在于,尽管市场对竞争格局和药价改革存在过度担忧,但公司核心产品Carvykti正稳步放量,尤其在美国以外地区表现亮眼,且预计2025年下半年新产能将落地,进一步推动销售增长。

市场担忧与未来催化剂

报告指出,当前市场对美国药价管控政策的担忧可能被夸大,Carvykti作为血浆制品,或有被豁免的可能,且实际定价差异在考虑强制折扣后并不显著。同时,公司未来催化剂丰富,包括2025年下半年新产能上线以及CARTITUDE-1 E/F亚组数据读出等,这些因素有望显著提升公司估值。

主要内容

Carvykti销售表现与增长驱动

- 全球销售额强劲增长: 2025年第一季度,Carvykti全球销售额达到3.69亿美元,同比增长135%,环比增长10%。

- 美国以外市场表现突出: 其中,美国以外地区的销售额环比大幅增长65%至0.51亿美元,对总销售额的贡献快速提升至14%。

- 多重增长驱动因素:

- 早期复发性多发性骨髓瘤(MM)适应症持续发力,在新患中占比约60%,临床医生对CARTITUDE-4研究数据接受度显著提升。

- 比利时一期和诺华CMO的商业化生产启动,保障了供应能力。

- 在德国、瑞士等欧洲主要国家持续渗透目标市场,并在英国、西班牙、丹麦等地启动上市,拓展了市场覆盖。

- 未来产能与销售展望: 管理层预计2025年第二季度将录得稳健环比增长,而Raritan新产能和比利时二期的上线将推动销售在2025年下半年快速放量。

- 财务状况改善: 2025年第一季度净亏损1.01亿美元,但扣除未实现汇兑损失等非经营性项目后,经调整净亏损大幅缩窄至0.27亿美元(对比2024年第一季度净亏损0.85亿美元)。公司指引2025年底实现经营层面盈亏平衡,2026年实现净利润层面盈亏平衡。

美国药价管控影响分析

- 特朗普行政令: 美国总统特朗普于5月12日签署行政令,要求在30天内为某些药品设定最惠国定价、进口更多低价药品,并以绕过PBM的DTC模式向个人直接销售药品。

- 公司应对策略与影响评估:

- 豁免可能性: 公司认为此前《通胀削减法案》(IRA)医保价格谈判排除了血浆制品(包括IVIG等),Carvykti属于这一范畴,有被豁免的可能。

- 实际定价差异可控: 欧洲定价比美国低30%,但考虑到Medicaid、340B、VA等使用场景下23.1%的强制折扣,实际定价差异并不大。

- 欧洲定价提升努力: 公司正与欧洲监管机构沟通,力争一定程度上提高欧洲定价,以平衡潜在的美国药价压力。

财务预测与估值分析

- 盈利预测调整: 基于最新业绩及监管变化,交银国际下调了Carvykti 2025/26/27年及峰值销售预测至18亿/27亿/34亿/65亿美元。

- 2025年营业收入新预测为9.6亿美元,较前预测下调9.5%。

- 2026年营业收入新预测为14亿美元,较前预测下调5.4%。

- 2027年营业收入新预测为17.97亿美元,较前预测下调1.8%。

- 毛利率在2025年略有下调,2026年和2027年基本持平。

- 归母净利润在2025年和2026年有较大幅度下调,2027年略有下调。

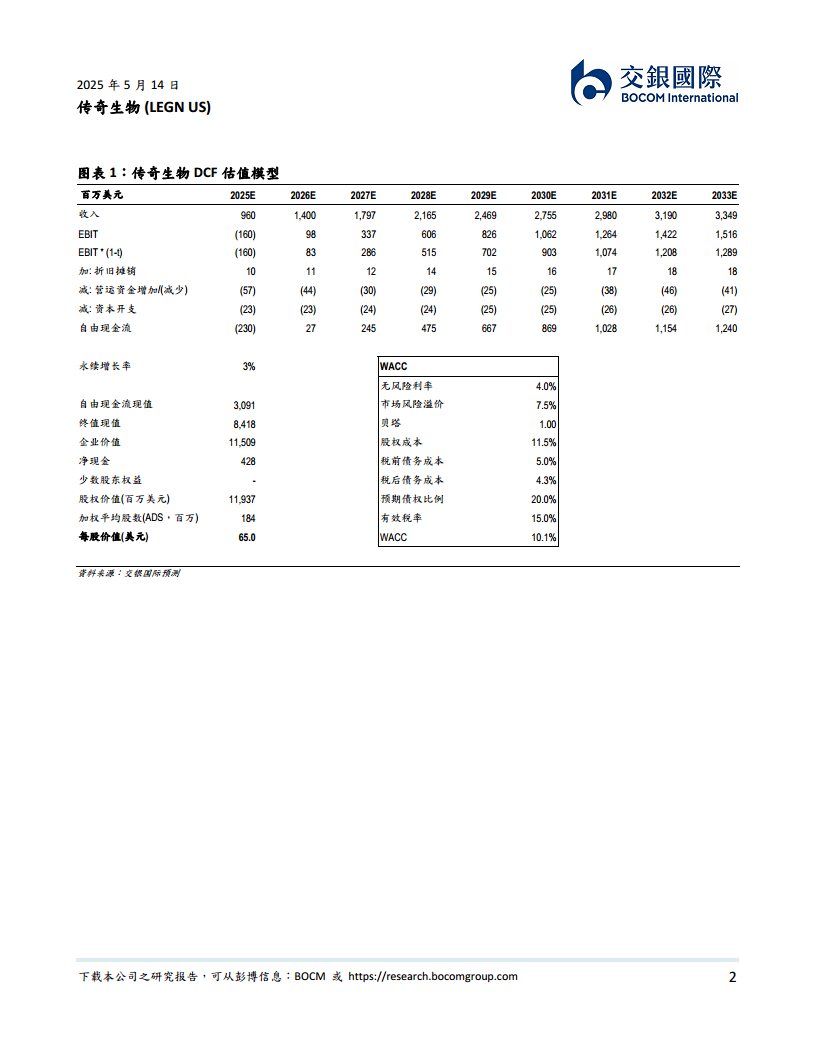

- DCF估值模型:

- 采用3%的永续增长率和10.1%的加权平均资本成本(WACC)。

- 自由现金流现值为30.91亿美元,终值现值为84.18亿美元,企业价值合计115.09亿美元。

- 加计净现金4.28亿美元,股权价值为119.37亿美元。

- 基于1.84亿股加权平均股数(ADS),得出每股价值为65.0美元。

- 投资性价比: 当前股价32.38美元仅对应1.7倍收入达峰时的市销率,投资性价比显著。

财务数据概览

- 损益表(百万美元):

- 2023年收入285,2024年627,2025E 960,2026E 1400,2027E 1797。

- 毛利率从2023年的49.4%提升至2024年的62.6%,并预计在2027年达到66.8%。

- 净利润预计在2026年转正,达到106百万美元,2027年增至309百万美元。

- 现金流量表(百万美元):

- 经营活动现金流预计在2026年转正,达到145百万美元。

- 年末现金预计从2024年的287百万美元降至2025年的127百万美元,随后在2026年和2027年分别回升至248百万美元和589百万美元。

- 资产负债简表(百万美元):

- 总资产预计从2024年的1670百万美元增至2027年的2200百万美元。

- 股东权益预计从2024年的1041百万美元增至2027年的1511百万美元。

- 财务比率:

- 每股收益预计在2026年转正,达到0.290美元,2027年增至0.845美元。

- 净利率预计在2026年达到7.6%,2027年达到17.2%。

- 资产回报率(ROA)和股本回报率(ROE)预计在2026年和2027年显著改善并转正。

- 流动比率保持健康,存货周转天数和应收账款周转天数保持在合理水平。

总结

交银国际研究报告维持传奇生物(LEGN US)“买入”评级,目标价65美元,潜在涨幅超过100%。报告指出,核心产品Carvykti在全球范围内,尤其在美国以外市场,展现出强劲的销售增长势头,并受益于新适应症渗透、新市场启动以及2025年下半年新产能的落地。尽管美国药价管控政策带来一定市场担忧,但报告分析认为其影响或可控,Carvykti可能获得豁免,且实际定价差异在考虑折扣后并不显著。公司财务状况持续改善,预计2025年底实现经营层面盈亏平衡,2026年实现净利润层面盈亏平衡。基于更新的财务预测和DCF估值模型,当前股价被显著低估,具有较高的投资性价比,且未来丰富的催化剂有望进一步推动公司价值释放。

微信扫一扫-立即使用

微信扫一扫-立即使用