中心思想

核心产品驱动增长与盈利改善

荣昌生物凭借其核心产品维迪西妥单抗(RC48)新增适应症的获批,以及泰它西普等主要产品研发管线的顺利推进,展现出强劲的市场扩张潜力和持续的收入增长动能。公司2025年第一季度业绩超预期,收入同比大幅增长59.1%,股东净亏损同比显著收窄27.2%,预示着公司盈利能力正逐步改善,并有望在2027年实现扭亏为盈。

积极的研发进展与市场展望

公司在多个治疗领域均有重要研发进展,包括维迪西妥单抗在尿路上皮癌和HER2低表达乳腺癌,以及泰它西普在重症肌无力、IgA肾炎和干燥综合征等适应症的临床推进。这些积极的研发成果为公司未来业绩增长奠定了坚实基础。分析师基于产品新增适应症和超预期业绩,上调了公司的收入与盈利预测,并将目标价上调至45.00港元,维持“增持”评级,反映了市场对荣昌生物未来发展的积极展望。

主要内容

维迪西妥单抗新适应症:拓宽市场空间

荣昌生物的核心产品注射用维迪西妥单抗(RC48)在中国获批用于HER2阳性且存在肝转移的晚期乳腺癌治疗,这一进展将显著提振产品销量。临床研究数据显示,与拉帕替尼联合卡培他滨的常用治疗方案相比,维迪西妥单抗组患者的无进展生存期(PFS)显著延长。乳腺癌是常见的妇科癌症,其中HER2阳性比例约为15%-20%。国内研究表明,HER2阳性乳腺癌患者的肝转移发生率高达40%-50%,且目前缺乏统一的标准治疗方案,这为维迪西妥单抗提供了巨大的未满足临床需求和市场空间。此次获批不仅拓宽了维迪西妥单抗的适用人群,也巩固了其在HER2靶向治疗领域的领先地位。

多元化研发管线:构筑未来增长基石

除了维迪西妥单抗的新适应症获批,公司在其他主要产品的研发方面也取得了顺利进展。维迪西妥单抗联合特瑞普利单抗治疗HER2表达的一线局部晚期或转移性尿路上皮癌的Ⅲ期临床研究(RC48-C016)已达到无进展生存期(PFS)和总生存期(OS)两项主要研究终点,公司将择机提交上市申请。此外,另一核心产品泰它西普的重症肌无力适应症预计在2025年上半年有望获批。泰它西普针对IgA肾炎、干燥综合征以及维迪西妥单抗针对HER2低表达乳腺癌、RC28针对糖尿病黄斑病变等多个适应症均已进入III期临床阶段。这些丰富的在研管线和顺利的研发进展,共同构成了荣昌生物未来持续增长的坚实基础,有望在未来几年内陆续转化为新的收入增长点。

财务表现亮眼:收入强劲增长与亏损收窄

荣昌生物公布的2025年第一季度业绩略超市场预期。报告期内,公司实现收入5.3亿元人民币,同比大幅增长59.1%。同时,股东净亏损同比减少27.2%至2.5亿元人民币,亏损幅度显著收窄。这一积极的财务表现主要得益于维迪西妥单抗和泰它西普两款核心产品的销售情况良好,推动了收入的快速增长。此外,公司在费用控制方面也取得了成效,销售费用率和管理费用率分别较去年同期下降了9.0和5.3个百分点,有效降低了运营成本,进一步促进了亏损的缩小。

估值与评级:上调目标价至45港元

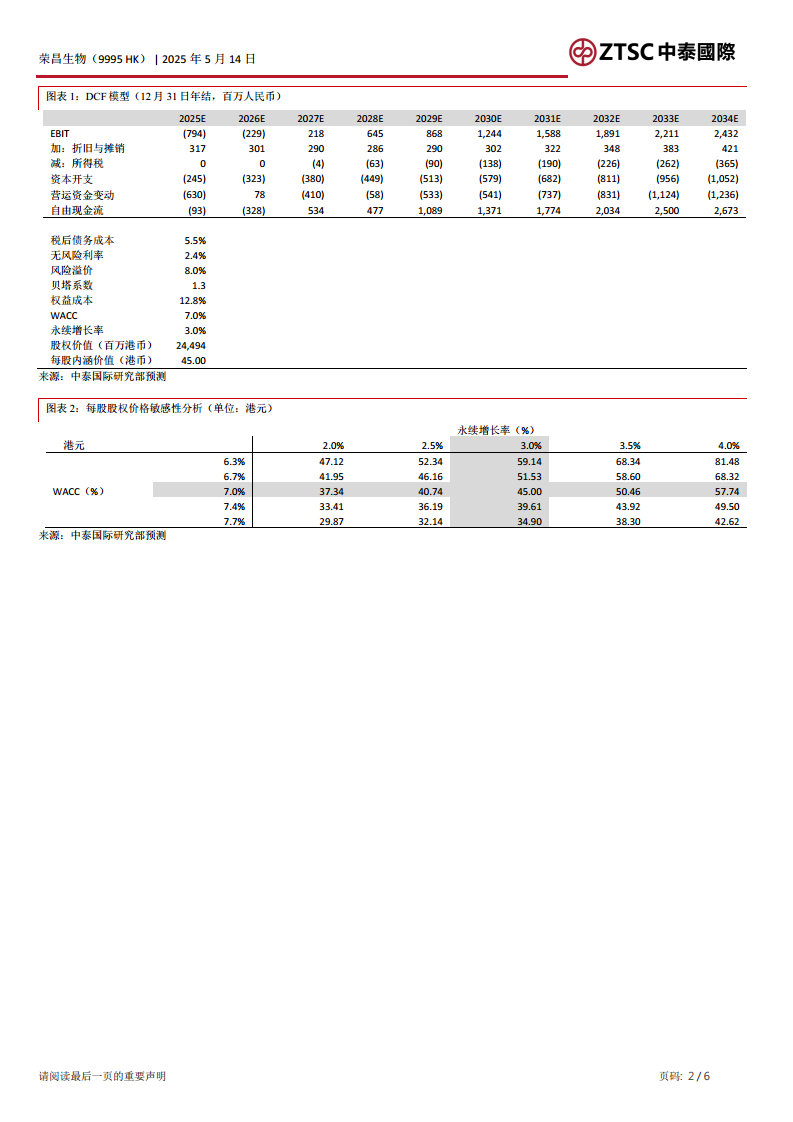

鉴于维迪西妥单抗新增适应症的获批以及2025年第一季度业绩超出预期,分析师对荣昌生物的财务预测进行了上调。具体而言,2025-2026年的收入预测分别上调了3.2%和4.8%,而股东净亏损预测则分别下调了5.2%和13.5%。同时,2027年后的盈利预测也因新增适应症的影响而同步上调。考虑到香港股市市况的好转,分析师温和下调了风险溢价假设。基于调整后的DCF(现金流折现)模型,荣昌生物的目标价被上调至45.00港元。由于公司股价近期已有所上涨,评级由“买入”调整为“增持”,反映了分析师对公司未来增长潜力的持续看好。

关键财务指标:盈利能力与增长潜力

根据最新的财务预测,荣昌生物的总收入将保持高速增长态势,预计2025年增长43.5%至24.54亿元人民币,2026年增长31.7%至32.32亿元人民币,2027年增长17.5%至37.98亿元人民币。在盈利能力方面,股东净利润的亏损将持续收窄,预计从2023年的15.11亿元人民币、2024年的14.68亿元人民币,逐步减少至2025年的8.74亿元人民币和2026年的3.79亿元人民币,并有望在2027年实现扭亏为盈,达到29百万元人民币的净利润。毛利率预计将保持在80%以上的高水平,并呈现稳步上升趋势,从2023年的76.5%提升至2027年的85.5%。这些数据共同描绘了荣昌生物在收入增长和盈利改善方面的积极前景。

潜在风险因素:新药审批与市场推广挑战

尽管荣昌生物展现出强劲的增长潜力,但报告也提示了潜在的风险。首先,新适应症和新药的审批过程可能存在不确定性,无法按时获批上市将影响公司的产品上市计划和收入预期。其次,即使新产品成功上市,其销售推广效果也可能不达预期,导致市场渗透率和销售额低于预测。此外,公司在海外市场的临床试验或审批过程若遭遇不顺利,也将对公司的国际化战略和股价表现产生负面影响。投资者需充分考虑这些风险因素。

总结

荣昌生物凭借维迪西妥单抗新适应症的获批和多元化研发管线的顺利推进,展现出强大的市场竞争力和增长潜力。公司2025年第一季度业绩表现亮眼,收入实现高速增长,亏损持续收窄,预示着其盈利能力正逐步改善,并有望在未来几年内实现盈利。分析师基于这些积极因素,上调了公司的收入与盈利预测,并将目标价上调至45.00港元,维持“增持”评级,反映了对公司未来发展的信心。尽管存在新药审批和市场推广等潜在风险,但荣昌生物在产品创新和市场拓展方面的努力,使其在医药行业中保持了良好的发展势头。

微信扫一扫-立即使用

微信扫一扫-立即使用