中心思想

核心业绩驱动与成本控制

Ramsay Health Care Ltd. (RHC) 旗下子公司 Ramsay Sante 在2025财年第三季度展现出稳健的营收增长,尽管面临法国政府收入担保取消和CICE系数价格上涨延迟等定价逆风,但通过有效的成本控制和生产力改进,其息税前利润(EBIT)利润率实现了显著扩张。这表明公司在复杂市场环境下具备较强的运营韧性。

估值调整与未来展望

高盛基于Ramsay Sante改善的EBIT利润率和优于预期的生产力提升,上调了RHC的未来盈利预测,并将其目标股价从A$38.7上调至A$39.0。然而,报告对2026财年EBIT利润率的持续受抑表示担忧,主要考虑到工资通胀压力,并维持“中性”评级,认为市场对RHC近期运营改善带来的盈利增长预期可能过于乐观。

主要内容

Ramsay Sante 2025财年第三季度业绩分析

- 营收增长与驱动因素

- 2025财年第三季度(1月至3月)营收同比增长3.8%,略高于第二季度的3.4%。这一增长在法国政府收入担保取消以及CICE系数价格上涨在2025年1月和2月未能完全体现的背景下,被视为稳健表现。

- 截至9个月,报告营收增长5.8%,主要得益于活动量增长和2024年6月收购的Cosem初级保健中心。同店营收增长率为3.2%。

- 盈利能力与成本控制

- 尽管面临定价逆风,第三季度EBITDA利润率(11.3%)与2025财年上半年基本持平,但低于第二季度的13.5%和2024财年第三季度的12.0%。

- 息税前利润(EBIT)利润率较2025财年上半年扩大约70个基点,这主要归因于代理员工减少、行政成本降低以及其他生产力改进措施的成效。

- 报告确认,自2025年3月起,CICE系数的取消将继续支持定价,且生产力改进好于高盛此前的预期。

- 债务状况

- 报告期内,净金融债务增加了约1.43亿欧元。

- 调整IFRS16影响后的净杠杆率从2024年12月的5.4倍上升至2025年3月的5.7倍。

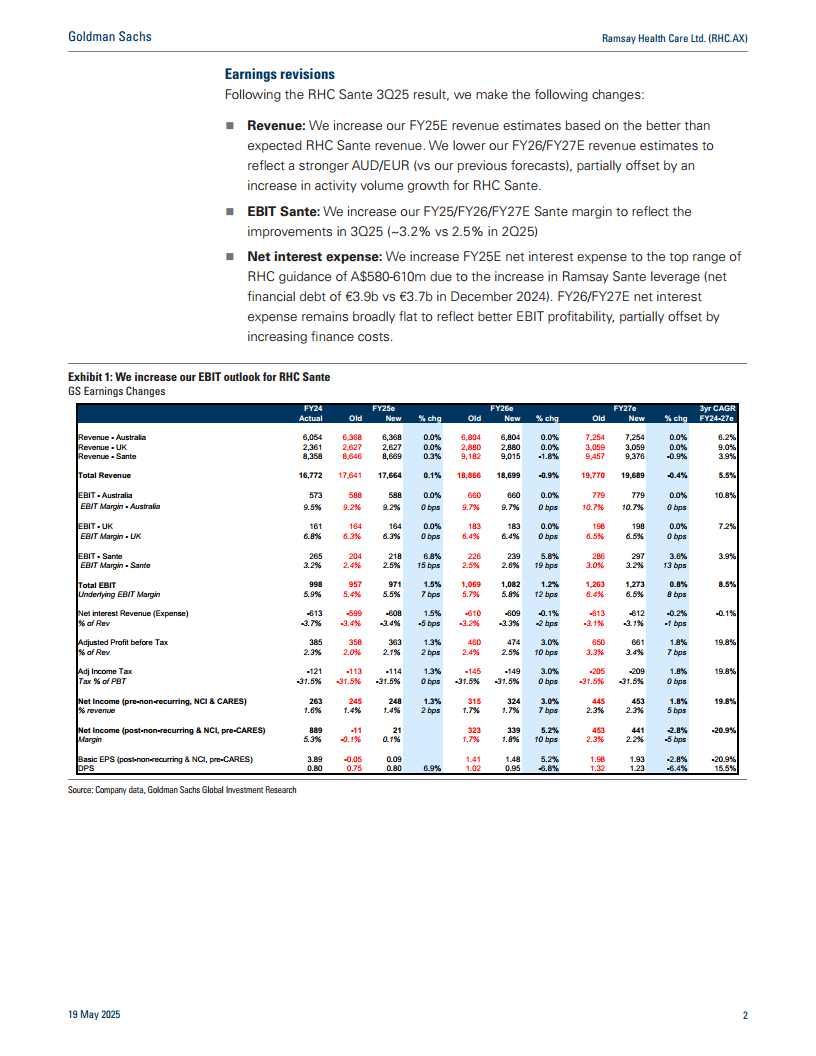

集团财务预测调整

- 营收预测

- 高盛将2025财年营收预测上调0.1%,主要基于RHC Sante好于预期的营收表现。

- 然而,2026财年和2027财年营收预测分别下调0.9%和0.4%,以反映澳元/欧元汇率走强的影响,部分被RHC Sante活动量增长的改善前景所抵消。

- 息税前利润(EBIT)预测

- 集团整体潜在EBIT预测在2025财年、2026财年和2027财年分别上调1.5%、1.2%和0.8%,主要得益于Sante部门EBIT利润率的提升(2025财年第三季度为3.2%,而第二季度为2.5%)。

- Sante部门的EBIT利润率预测在未来几年均有所上调,反映了运营效率的改善。

- 净利息支出预测

- 2025财年净利息支出预测上调至RHC指导范围的上限(A$580-610m),原因是Ramsay Sante杠杆率增加(净金融债务从2024年12月的37亿欧元增至39亿欧元)。

- 2026财年和2027财年的净利息支出预测基本持平,反映了EBIT盈利能力的改善,部分被融资成本的增加所抵消。

估值与投资建议

- 目标股价与估值方法

- 高盛将RHC的目标股价从A$38.7上调至A$39.0。

- 估值基于10年期现金流折现(DCF)模型,采用8.3%的加权平均资本成本(WACC)和3.0%的永续增长率(TGR)。

- 投资论点

- RHC是澳大利亚最大的私立医院运营商,业务遍及英国、法国和北欧。澳大利亚业务是集团主要盈利驱动力,占集团EBIT的约70%。

- 人口老龄化趋势和公共医院容量投资滞后,预计将支持私立医院行业的长期有机增长。

- 尽管私立部门产能过剩曾对运营商盈利能力造成压力,但随着供应正常化,预计RHC的盈利利润率将从规模效应中改善,从而支持其长期估值。

- 主要风险

- 报告指出,RHC面临的主要风险包括与保险公司的定价结果、行业产能过剩以及工资通胀。

- 投资评级

- 高盛维持对RHC的“中性”评级。尽管长期增长潜力存在,但报告认为RHC的2025/2026财年盈利未能完全反映业务的长期盈利潜力,且高盛认为市场对近期运营改善带来的盈利增长预期过于乐观。

总结

Ramsay Sante在2025财年第三季度表现稳健,营收同比增长3.8%,并通过严格的成本控制和生产力改进,有效扩大了息税前利润率。高盛因此上调了RHC的盈利预测,并将目标股价提升至A$39.0,反映了Sante部门盈利能力的改善和优于预期的生产力。然而,报告对2026财年EBIT利润率因工资通胀而可能持续受抑表示谨慎,并维持“中性”评级,认为市场对RHC近期盈利增长的预期可能过于乐观。RHC的长期增长潜力受益于人口老龄化和公共医疗投资不足,但需密切关注与保险公司的定价结果、行业产能以及工资通胀等关键风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用