中心思想

市场挑战下的韧性与增长策略

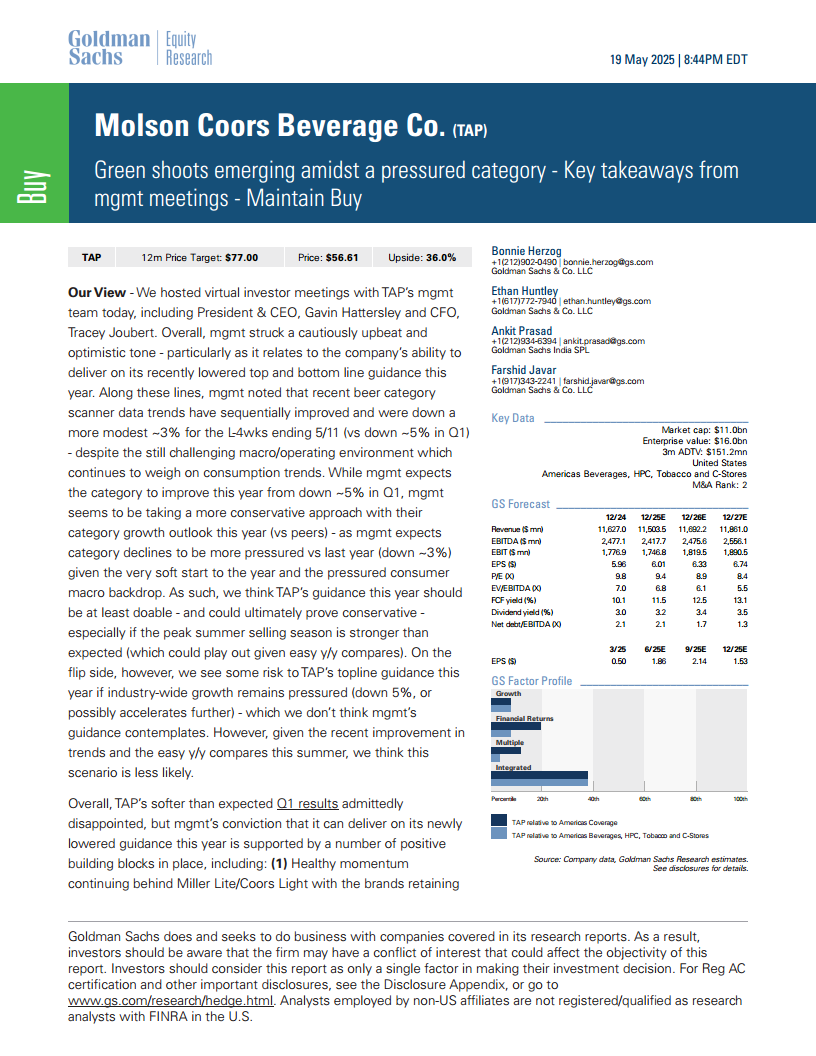

Molson Coors Beverage Co. (TAP) 在当前充满压力的啤酒品类市场中展现出谨慎乐观的态度和显著的韧性。尽管2025年第一季度啤酒品类整体销售额同比下降约5%,但管理层指出,近期扫描数据显示下降趋势已有所缓解,降幅收窄至约3%。公司通过一系列战略举措,包括核心品牌(如Miller Lite和Coors Light)市场份额的有效保持、高端化产品组合的持续推进(如Madri、Peroni、Fever-Tree和Beyond Beer产品线)、国际市场的拓展以及对便利店等关键渠道的深耕,成功应对了宏观经济逆风和消费者压力。这些积极因素,加上公司对成本控制和资本配置的审慎管理,为TAP实现其调整后的年度业绩指引提供了坚实基础。

估值吸引力与未来增长潜力

尽管第一季度业绩表现低于预期,导致公司下调了2025年全年营收和税前利润增长指引,但TAP管理层对其实现目标的信心依然坚定。公司在Bud Light争议事件后获得的显著市场份额具有高度粘性,并在货架空间方面取得了领先地位。此外,TAP的估值目前被认为具有吸引力,其远期市盈率(P/E)和企业价值/EBITDA(EV/EBITDA)均低于历史平均水平和同业公司。鉴于公司在业务转型、品牌建设和股东回报方面的持续努力,以及未来品类趋势可能改善的预期,高盛维持对TAP的“买入”评级,并预计随着市场对公司增长前景的能见度提高,股价将有进一步重估的空间。

主要内容

管理层会议要点

啤酒品类压力持续与市场份额粘性

根据管理层会议纪要,啤酒品类在2025年第一季度面临显著压力,销售额同比下降约5%,主要受宏观经济逆风和消费者压力的影响。然而,管理层对全年趋势持谨慎乐观态度,预计行业趋势将在今年剩余时间有所改善。近期扫描数据显示,截至5月11日的四周内,品类销售额下降幅度已温和收窄至约3%(而第一季度下降约5%),显示出环比改善的迹象。尽管如此,管理层对今年的品类增长前景采取了更为保守的态度,预计品类下降压力将大于去年(去年下降约3%),这主要是由于年初表现疲软以及消费者宏观背景的持续压力。

在市场份额方面,管理层指出,TAP的品牌在2022年6月的市场份额约为13.2%,并在2024年第四季度达到15.6%的峰值。截至2025年第一季度,TAP仍保持约15.4%的市场份额,这表明其在Bud Light争议事件后获得的显著市场份额具有高度粘性,远超市场普遍预期。零售商调查也印证了这一趋势,尽管第一季度TAP啤酒销售额同比下降1%(低于第四季度调查的2%增长),但零售商预计TAP啤酒销售额今年将增长1%,略低于品类整体的2%增长预期。

品牌组合优化与高端化战略

TAP正积极通过优化品牌组合和推动高端化来驱动增长。核心品牌Miller Lite和Coors Light在Bud Light争议事件后成功保留了大部分(90%以上)所获得的额外市场份额。在国际市场,Madri在EMEA&APAC地区实现了高个位数增长,Coors品牌也在新市场扩张。Blue Moon尽管因包装转换(从15包装改为12包装)受到一些干扰,但也出现了复苏的“绿色萌芽”。Peroni被视为今年的重点品牌,管理层认为其在供应稳定性和更广泛的SKU生产选项(如24盎司、24包装)方面没有结构性障碍,有望发展成为与喜力、时代啤酒等欧洲主要进口品牌同等规模的品牌。

此外,Fever-Tree被视为一个重要的长期增长引擎,尤其是在推动持续高端化方面。管理层表示,Fever-Tree是一个高收入、高利润的品牌,并对其增长潜力感到非常兴奋。TAP还通过持有ZOA的多数股权,获得了对该品牌营销和分销的完全控制权。公司预计,未来50%左右的高端增长将来自“Beyond Beer”产品线,这表明了其在非传统啤酒领域的战略重心。

渠道拓展与货架空间优势

在渠道策略方面,TAP认识到便利店渠道(按美元计算是最大的渠道)是其表现不足的领域,并计划针对该渠道推出创新产品,例如专为便利店设计的高酒精Blue Moon。管理层对近期获得的货架/冷藏空间增长持乐观态度,并预计将保持去年获得的90%以上的额外市场份额,甚至在此基础上进一步扩大。Coors Banquet和Peroni在货架空间方面表现尤为突出,Peroni的货架/冷藏空间增长了50%。零售商调查也支持这一观点,显示TAP是今年酒精饮料品类中货架/冷藏空间增幅第二大的公司,57%的零售商增加了其品牌空间,平均增长1%。

国际市场增长机遇与挑战

除了美国本土市场,TAP还在国际市场寻求增长机会,主要品牌包括Madri、克罗地亚的Ožujsko和罗马尼亚的Caraiman。然而,欧洲市场近期受到全球地缘政治和经济紧张局势的影响,消费者情绪比管理层最初预期的更为消极。尽管如此,管理层也强调了非酒精饮料领域的巨大增长潜力,例如Madri 0.0%在罗马尼亚的成功推出。在加拿大市场,TAP通过Miller Lite的持续成功推动产品组合高端化,Miller Lite在第一季度是该市场增长最快的主要啤酒品牌(按百分比计算)。

成本管理与利润率扩张

公司长期指引中包含了持续的利润率扩张目标。然而,管理层预计今年剩余时间将继续面临销售成本(COGS)通胀,尽管增速将有所放缓。第一季度,单位销售成本(COGS/hl)的上升主要归因于销量杠杆下降、Pabst酿造合同终止带来的不利产品组合、高端化以及材料和制造成本的通胀。尽管成本节约措施部分抵消了这些不利因素,但管理层预计第二季度将面临类似的销量逆风,因为Pabst和Labatt合同的退出(第一季度影响约59万百升)可能会对利润率造成一定压力。此外,尽管公司有广泛的套期保值计划,但中西部溢价(Midwest Premium)的上涨难以对冲和预测,因为其定价缺乏透明度且流动性不如其他大宗商品。

在关税不确定性方面,TAP在美国销售的绝大多数品牌及其成分均在美国生产(加拿大市场亦然),这有助于公司免受部分关税相关逆风的影响。管理层表示,其广泛的套期保值计划和持续的成本节约措施应有助于抵消适度的投入成本增长。

Pabst合同的终止(去年第四季度结束)被视为一项有助于提高利润率和生产力的举措。该合同代表了TAP数百万桶的产量,其终止显著降低了公司网络的复杂性,并释放了产能。虽然短期内对财务销量造成了初步拖累,但长期来看将增强TAP的利润率状况。公司计划逐步用自有品牌替代这部分销量,从而提高整体效率,并更容易维持充足的库存和供应水平。

营销投入与资本配置

TAP管理层表示将继续加大对重点品牌(包括Peroni、Coors Banquet、Fever-Tree和Zoa)的营销投入,包括数字营销。公司预计未来约一半的高端增长将来自“Beyond Beer”产品线,其中也包括通过收购实现的增长。

在资本配置方面,管理层的首要任务是投资于业务,以驱动长期可持续的盈利增长,这包括资本支出和小型并购。过去几年,公司在供应链方面进行了大量投资以提高生产力和利润率,现在正采取更为审慎的资本支出策略,计划每年投资约6.5亿至7.5亿美元。此外,公司继续关注股东回报,并加快了股票回购的步伐——在五年计划的前六个季度中,TAP已回购了超过40%的股票回购额度,这不仅有助于推动盈利增长,也体现了公司对其业务、战略和增长算法的信心。在杠杆方面,管理层致力于将杠杆率保持在2.5倍以下,FY24年末为2.1倍。最后,TAP仍专注于支付并增长股息。

财务业绩与展望

历史财务数据概览

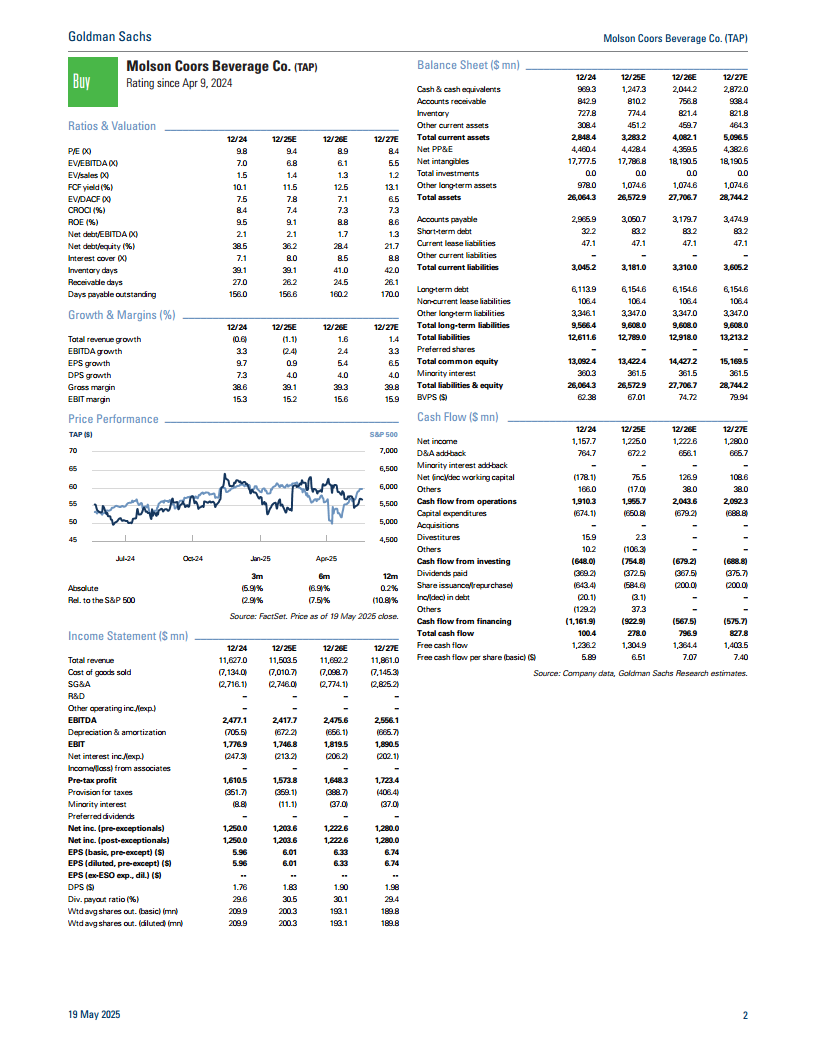

根据高盛的预测,Molson Coors Beverage Co.在2024财年实现了116.27亿美元的营收,EBITDA为24.77亿美元,EBIT为17.77亿美元,每股收益(EPS)为5.96美元。在估值指标方面,2024财年的市盈率(P/E)为9.8倍,企业价值/EBITDA(EV/EBITDA)为7.0倍,自由现金流收益率(FCF yield)为10.1%,股息收益率为3.0%,净债务/EBITDA为2.1倍。这些数据显示了公司在过去一年的稳健运营和财务表现。

2025年及长期指引

TAP在2025年第一季度财报发布后,对其2025年全年指引进行了调整。净销售收入增长指引从之前的“低个位数增长”(+LSD%)下调至“低个位数下降”(-LSD%,货币中性)。同样,基础税前利润增长指引也从“中个位数增长”(+MSD%)下调至“低个位数下降”(-LSD%,货币中性)。然而,基础每股收益(EPS)增长指引仍维持在“高个位数增长”(+HSD%,非固定汇率)。公司对2025年的自由现金流目标保持在13亿美元+/-10%,资本支出目标为6.5亿至7.5亿美元+/-5%。这些调整反映了第一季度业绩的疲软以及宏观经济不确定性,但管理层对实现调整后的目标仍有信心。

从长期指引来看(2024-2026E),公司预计净销售收入将实现低个位数增长(货币中性),基础税前利润将实现中个位数增长(货币中性),基础每股收益将实现高个位数增长。这些长期目标表明公司对未来持续增长的信心。

估值分析

高盛维持对TAP的“买入”评级,并设定12个月目标价为77.00美元,这意味着相对于当前股价56.61美元有36.0%的潜在上涨空间。该目标价基于8.1倍的EV/EBITDA(权重42.5%)、10.5倍的P/E(权重42.5%)以及9.4倍的M&A价值(权重15%),所有这些指标均未改变,并基于高盛对未来季度的估计。

目前,TAP的股票按共识估计的远期P/E仅为8.9倍,被认为估值具有吸引力。尤其考虑到2020年中期,当TAP的杠杆率接近5倍、暂停派息且业务面临更严重的销量下滑和市场份额损失时,其股价交易接近12.0倍P/E。这表明公司业务自那时以来已取得了长足进步。

从相对估值来看,TAP目前按NTM+1 EV/EBITDA(6.3倍)交易,较其1年历史平均(7.2倍)折让13%,较3年历史平均(8.0倍)折让22%。目标价隐含的Q5-Q8 EV/EBITDA为8.1倍,较当前FY26 EV/EBITDA溢价29%,较1年历史平均溢价13%,较3年历史平均溢价1%。相对于酒精饮料同业,TAP在远期EV/EBITDA基础上存在31%的折让。

在P/E方面,TAP目前按NTM+1 P/E(8.9倍)交易,较其1年历史平均(9.2倍)折让4%,较3年历史平均(11.3倍)折让21%。目标价隐含的Q5-Q8 P/E为10.5倍,较当前FY26 P/E溢价19%,较1年历史平均溢价14%,较3年历史平均折让7%。相对于消费必需品同业,TAP在FY26 P/E基础上存在52%的折让;相对于酒精饮料同业,则存在42%的折让。这些数据均表明TAP的估值具有显著吸引力。

零售商调查洞察

啤酒品类销售趋势

高盛的“Beverage Bytes”零售商调查提供了对啤酒品类和主要制造商销售趋势的深入洞察。调查显示,2025年第一季度,零售商表示TAP的啤酒销售额同比下降1%(低于第四季度调查中2%的同比增长)。展望未来,零售商预计TAP的啤酒销售额今年将增长1%(低于第四季度调查中3%的预期),且略低于品类整体的2%增长预期。这与管理层对品类压力的保守预期相符。

货架空间分配

在货架空间分配方面,零售商调查显示,TAP被认为是今年酒精饮料品类中货架/冷藏空间增幅第二大的公司,有57%的零售商为其品牌增加了额外空间。按门店加权平均计算,TAP的货架/冷藏空间预计将增长1%(低于之前调查中2%的增长)。这表明TAP在渠道中的影响力正在增强,能够有效利用其品牌势头争取到宝贵的零售空间。

Bud Light复苏与市场影响

调查还深入探讨了Bud Light的复苏及其对市场的影响。大多数零售商表示,Bud Light的销售趋势有所改善或趋于稳定。然而,对于Bud Light能恢复多少市场份额,零售商的预期较为温和,平均预计仅能恢复约0-1.5个百分点。多数零售商认为,Bud Light的市场份额复苏将在夏季/秋季趋于平稳。

与此同时,对于Miller Lite和Coors Light,所有零售商都表示,在Bud Light争议事件后,这两个品牌的市场份额增长正在放缓或趋于稳定。尽管如此,大多数零售商(约50-67%)认为Miller Lite和Coors Light将能够保留部分近期获得的份额,这与TAP管理层关于其市场份额粘性的观点一致。

总结

Molson Coors Beverage Co. (TAP) 正积极应对充满挑战的啤酒市场环境,并展现出显著的战略韧性。尽管2025年第一季度啤酒品类整体销售额承压,但公司通过核心品牌的市场份额粘性、高端化产品组合的持续推进、国际市场的拓展以及对关键渠道的深耕,成功抵御了宏观经济逆风。管理层对全年业绩指引的调整反映了谨慎的展望,但其对实现目标的信心依然坚定,并辅以审慎的成本控制和资本配置策略。

从数据来看,TAP在Bud Light事件后获得的市场份额(2025年Q1仍保持约15.4%)具有高度粘性,且在零售商调查中被确认为货架空间的主要赢家之一。公司通过Madri、Peroni、Fever-Tree等高端品牌以及“Beyond Beer”产品线,致力于实现未来增长。同时,Pabst合同的终止和持续的营销投入也为长期利润率扩张和效率提升奠定了基础。

高盛维持对TAP的“买入”评级,目标价77美元,主要基于其当前具有吸引力的估值(远期P/E和EV/EBITDA均低于历史和同业水平)以及公司在业务转型和股东回报方面的积极举措。随着市场对啤酒品类趋势的能见度提高,以及TAP各项战略举措的逐步落地,预计公司股价将有进一步重估的潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用