中心思想

业绩表现稳健,核心业务增长强劲

Life Healthcare Group在2025财年上半年展现了稳健的财务和运营表现,营收实现显著增长,核心南非业务的标准化净每股收益(NEPS)表现尤为突出,反映出公司在战略调整和运营效率提升方面的积极成效。尽管报告每股收益(EPS)因非经常性项目而出现下降,但剥离这些影响后,公司持续经营业务的盈利能力和现金流生成能力依然健康。

战略性扩张与财务健康并重

公司持续推进其战略性扩张计划,包括增加病床数量、建设新医院以及拓展诊断业务,以巩固其市场地位并抓住增长机遇。同时,Life Healthcare Group保持了良好的财务健康状况,净债务水平远低于契约限制,并积极通过股息回报股东,彰显了其在追求增长的同时对财务纪律和股东价值的承诺。

主要内容

2025财年上半年财务表现分析

营收增长与业务结构调整

Life Healthcare Group在2025财年上半年实现了121亿兰特的营收,同比显著增长8.1%。这一增长主要得益于多方面因素的协同作用:首先,核心业务活动的持续增长为营收提供了坚实的基础,表明市场需求保持活跃;其次,公司在2024财年下半年完成的战略性收购也为本期营收带来了增量贡献,体现了其通过并购实现规模扩张的策略成效;再者,关税的合理上调也对营收增长起到了积极的推动作用,反映了公司在成本管理和定价策略上的有效性。

值得注意的是,南非业务的营收增长率约为8.0%,这一表现与交易声明中8.0%-9.0%的预期区间下限保持一致,表明公司在关键市场上的表现符合市场预期,尽管未达到区间的上限,但仍显示出其在复杂经济环境下的韧性。此外,报告明确指出,LMI业务已被重新分类为终止经营业务,这意味着其财务数据已从持续经营业务中剥离,使得投资者能够更清晰地评估核心业务的实际表现和增长潜力。这种财务报告的调整,有助于提升透明度,并聚焦于公司未来的战略重点。

盈利能力与非经常性项目影响

在盈利能力方面,持续经营和终止经营业务的每股收益(EPS)降至-155.2分,与2024财年上半年的242.8分形成鲜明对比。这一显著下降并非源于核心运营的恶化,而是主要受两项非经常性项目的影响:一是2024财年上半年因完成Alliance Medical Group (AMG) 处置而确认的28亿兰特一次性收益,该收益在报告期内不再重现;二是2025财年上半年确认的Piramal或有对价29亿兰特公允价值损失。这两项大额非经常性项目对报告期内的EPS产生了决定性的负面影响,掩盖了公司核心业务的实际盈利能力。

然而,当排除这些非交易相关项目和终止经营业务的影响后,核心南非业务的标准化净每股收益(NEPS)表现出强劲的增长势头,同比增长9.1%至49分。这一数据接近交易声明中45.0-50.4分预期区间的上限,充分表明公司核心业务的运营效率和盈利能力持续改善。NEPS的积极表现,为投资者提供了更准确的视角,以评估公司在日常运营中的真实价值创造能力。

运营效率与资本投入

核心业务运营指标

在运营层面,Life Healthcare Group的核心业务展现出良好的增长态势。急症医院和辅助业务的同店患者日(PPDs)同比增长2%,这表明患者对公司服务的需求持续增加,也反映了公司在提供高质量医疗服务方面的市场竞争力。同时,同店加权平均入住率从2024财年上半年的66.6%提升至2025财年上半年的68.6%,显示出医院床位利用率的有效提升。

具体到急症医院,其入住率达到68.3%(2024财年上半年为66.2%),尤其在2025财年第二季度,受益于复活节和学校假期的时机,入住率更是强劲地超过了71%。这不仅体现了季节性因素对医疗服务需求的影响,也可能反映了公司在假期期间对资源调配和运营管理的优化能力。入住率的提升是医院盈利能力的关键驱动因素之一,直接影响到固定成本的摊薄和营收的增长。

战略性资本支出

公司在2025财年上半年持续对基础设施和增长项目进行战略性投资。持续经营业务的资本支出总额达到11亿兰特,远高于2024财年上半年的6.96亿兰特,显示出公司对未来发展的积极投入。这笔资本支出主要分为几个部分:5.36亿兰特用于更新和基础设施建设,确保现有设施的现代化和高效运行;2.23亿兰特用于包括收购在内的增长项目,旨在扩大业务规模和市场份额;另有3.5亿兰特用于收购此前租赁的医院物业,这不仅可以降低长期租赁成本,还能增强公司的资产所有权和运营灵活性。

展望未来,管理层预计2025财年下半年的资本支出将达到12亿兰特,这预示着公司将继续保持高水平的投资,以支持其扩张计划和技术升级,为未来的可持续增长奠定基础。

财务稳健性与股东回报策略

流动性与债务管理

Life Healthcare Group展现了稳健的财务状况和良好的流动性管理能力。截至报告期末,公司的净债务与标准化EBITDA比率为0.65倍,尽管略高于2024年9月的0.45倍,但仍远低于3.5倍的契约限制。这一健康的债务水平表明公司拥有充足的财务空间来支持其运营和增长计划,同时有效控制了财务风险。

此外,持续经营业务产生的现金流达到20亿兰特,相当于标准化EBITDA的105.3%。强劲的现金流生成能力是公司财务健康的关键指标,它不仅能够覆盖日常运营开支和资本支出,还能为债务偿还和股东回报提供坚实支撑,体现了公司核心业务的内生造血能力。

股息政策

在股东回报方面,公司宣布派发中期现金股息每股21分,同比增长10.5%。这一积极的股息增长政策,在当前市场环境下,向投资者传递了公司对未来盈利能力和现金流的信心,也反映了管理层对股东价值的重视。稳定的股息派发和增长,有助于提升公司的投资吸引力,并吸引长期投资者。

2025财年展望与市场定位

未来业务扩张与发展重点

管理层对2025财年设定了明确的业务扩张和发展目标。在床位容量方面,计划新增58张急症医院病床和24张急症康复病床,以满足不断增长的医疗服务需求。更具战略意义的是,公司将启动建设新的140张病床的Life Paarl Valley医院,这将显著提升其在西开普省的医疗服务能力和市场份额。

在技术升级和专业服务方面,急症业务将新增一个导管室和一个血管实验室,这将增强公司在心血管疾病诊断和治疗方面的专业能力,满足高价值医疗服务的需求。此外,公司将继续积极拓展其诊断业务,预计在2025财年下半年完成进一步的交易,并新增两个PET-CT站点,以扩大其在先进影像诊断领域的覆盖范围和技术实力。这些举措共同构成了公司未来增长的关键驱动力,旨在通过提升服务广度和深度来巩固市场领导地位。

南非市场运营目标

针对其核心的南非市场,管理层预计2025财年全年入住率将达到70%,患者日(PPD)增长约1.5%。这些目标反映了公司对市场前景的审慎乐观态度,并强调了持续关注运营效率的重要性。通过优化资源配置、提升服务质量和控制成本,公司旨在在实现业务增长的同时,进一步提高盈利能力。

估值与潜在风险

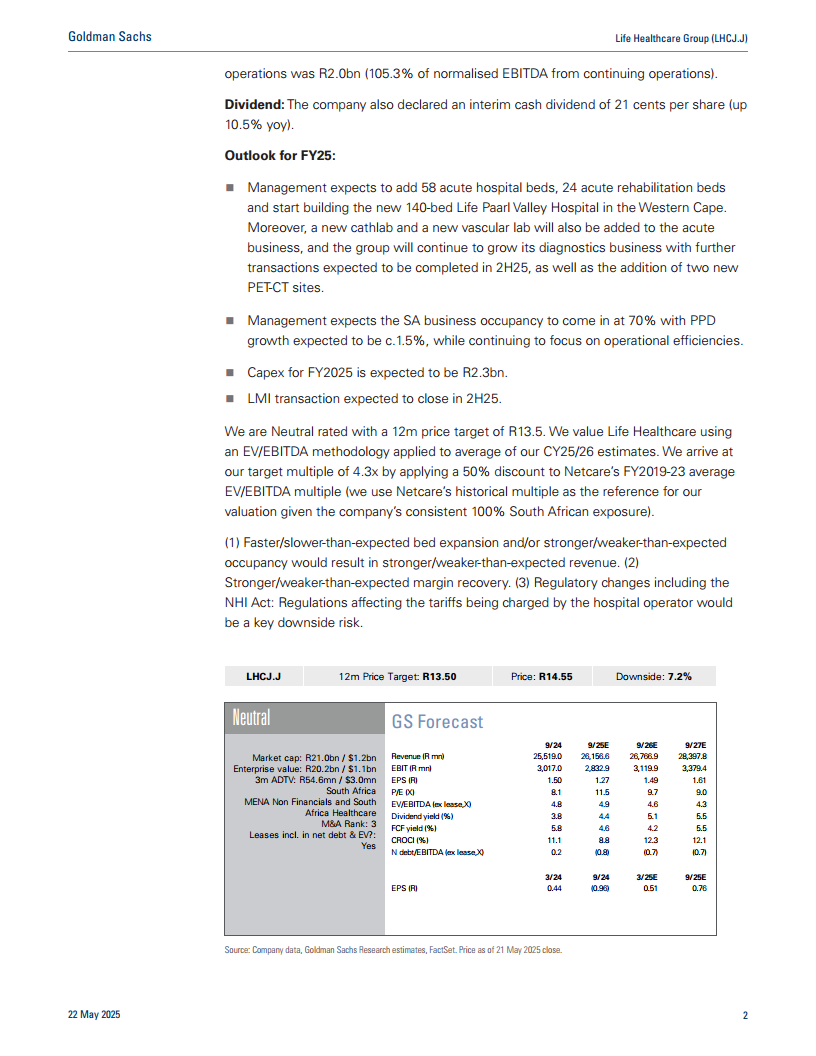

高盛对Life Healthcare Group维持“中性”评级,并设定12个月目标价为13.5兰特。这一估值是基于EV/EBITDA方法,并结合了2025/2026财年平均估算,目标倍数为4.3倍。值得注意的是,该目标倍数是在Netcare 2019-2023财年平均EV/EBITDA倍数的基础上给予50%的折扣,这反映了分析师对Life Healthcare Group在某些方面(如市场集中度、运营效率或增长潜力)与行业领先者之间差异的考量。

报告同时指出了影响公司估值和未来表现的潜在风险:

- 床位扩张与入住率变化: 实际床位扩张速度快于/慢于预期,或入住率强于/弱于预期,都将直接影响公司的营收表现。

- 利润率恢复情况: 利润率恢复的强度将是影响公司盈利能力的关键因素。

- 监管政策变化: 包括国家健康保险法案(NHI Act)在内的监管政策变化,特别是对医院运营商收费标准的影响,构成了一个重要的下行风险。这些政策可能对公司的运营模式和盈利结构产生深远影响,需要密切关注。

总结

Life Healthcare Group在2025财年上半年展现了稳健的营收增长和核心业务的强劲表现,标准化净每股收益(NEPS)的显著提升印证了其运营效率的改善。尽管报告每股收益(EPS)受到一次性非经常性项目(AMG处置收益和Piramal公允价值损失)的负面影响,但公司通过战略性扩张计划(包括增加病床、建设新医院和拓展诊断业务)、提升运营效率以及维持健康的财务状况,展现了积极的未来发展前景。公司保持了良好的流动性,净债务水平远低于契约限制,并积极通过股息回报股东。高盛对其维持“中性”评级,并指出床位扩张、入住率、利润率恢复以及NHI法案等监管政策变化是影响其未来表现的关键风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用