中心思想

业绩强劲增长与上调全年指引

ConvaTec在2025财年开局表现出色,前四个月实现了显著的有机增长,并在此基础上上调了全年有机增长指引。这一强劲表现得益于集团范围内的广泛增长和持续创新,尤其是在北美和新兴市场,显示出公司核心业务的韧性和市场扩张能力。

业务多元化驱动与积极市场展望

公司各业务部门,包括先进伤口护理、造口护理、失禁护理和输液护理,均实现了稳健或强劲的有机增长,其中输液护理部门表现尤为突出,实现了两位数增长。管理层对未来业绩持乐观态度,预计汇率将带来积极影响,并维持了利润率指引,预示着公司盈利能力的稳定和积极的市场前景,尽管仍需关注特定下行风险。

主要内容

FY25财年开局强劲,全年业绩指引上调

四个月交易表现

ConvaTec在2025财年取得了强劲的开局,前四个月的交易更新显示,不包括InnovaMatrix在内的有机增长率达到6.7%,若包含InnovaMatrix则为6.2%。这一增长是广泛的,并得到了集团内部创新的支持。

全年指引调整

管理层已适度调整其2025财年全年指引:

- 有机增长:不包括InnovaMatrix在内的有机增长率预期从之前的5.0%-7.0%上调至5.5%-7.0%。

- InnovaMatrix收入贡献:预计InnovaMatrix将贡献至少7500万美元的收入,高于此前“约7500万美元”的指引。

- 汇率影响:管理层预计汇率将对收入产生40个基点的顺风效应,这与Visible Alpha共识数据此前预测的60个基点逆风效应形成鲜明对比。

- 利润率指引:利润率指引维持在22%-22.5%不变,与Visible Alpha共识的22.4%一致。

- 市场共识预期:在收入增长和汇率利好驱动下,市场共识预期有望出现低个位数的上调。

各业务部门表现分析

先进伤口护理 (Advanced Wound Care)

该部门(不含InnovaMatrix)报告了低至中个位数的有机收入增长。北美和全球新兴市场表现强劲,主要得益于ConvaFoam收入的增长。欧洲市场开局较慢,但预计在2025财年内将加速增长。InnovaMatrix在此期间的收入有所下降,原因在于此前LCDs(地方医保覆盖决定)的不确定性,该决定现已推迟。

造口护理 (Ostomy Care)

造口护理部门实现了中个位数的有机收入增长。增长基础广泛,Esteem Body产品在美国和欧洲市场持续表现良好。

失禁护理 (Continence Care)

失禁护理部门报告了中高个位数的有机收入增长。这一增长主要得益于:

- 北美家庭服务集团的患者数量增加。

- GentleCath Air for Women产品在北美和欧洲市场的持续强劲表现。

输液护理 (Infusion Care)

输液护理部门实现了两位数的有机增长。增长动力主要来自:

- 积极的阶段性因素。

- 糖尿病和非糖尿病治疗(特别是用于艾伯维帕金森治疗的Neria Guard)对输液器械的强劲潜在需求。

估值方法与风险因素

目标股价与估值模型

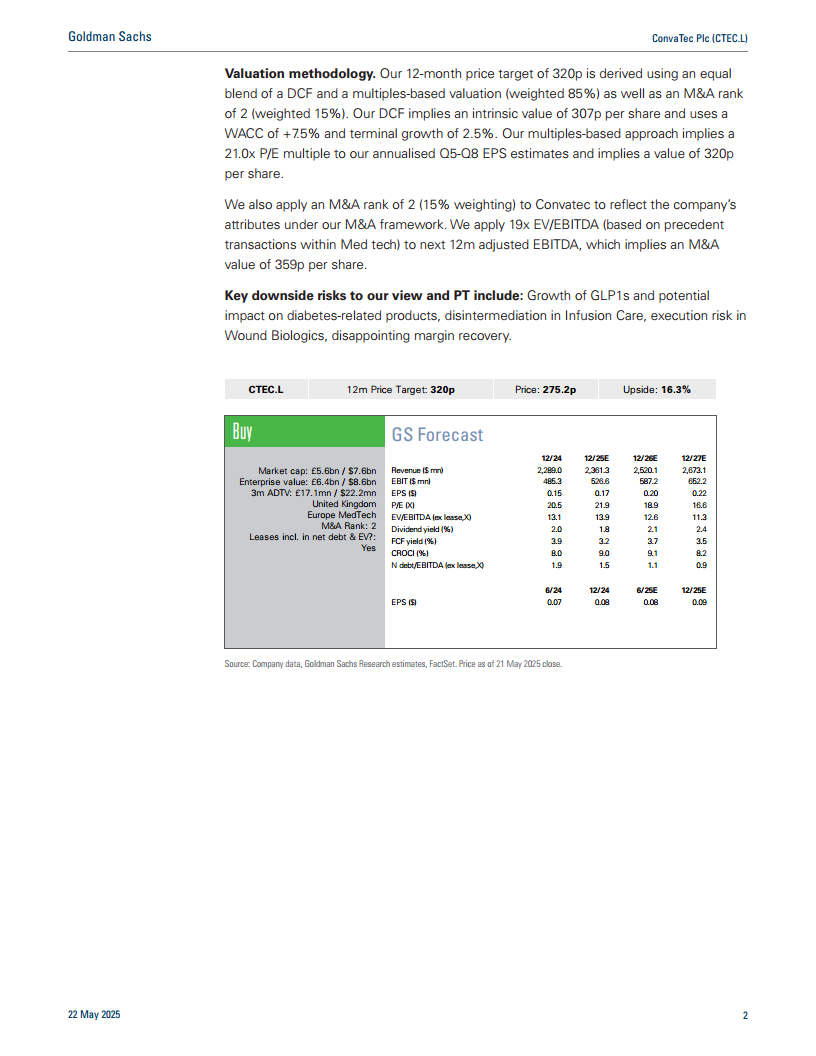

高盛对ConvaTec的12个月目标股价设定为320便士,较当前股价275.2便士有16.3%的上涨空间,评级为“买入”。该目标价采用以下方法得出:

- 估值模型:结合了现金流折现(DCF)和基于倍数的估值(各占85%权重),以及并购评级(M&A rank)2(占15%权重)的等权混合模型。

- DCF估值:隐含每股内在价值307便士,采用7.5%的加权平均资本成本(WACC)和2.5%的永续增长率。

- 倍数估值:基于对未来5-8个季度(Q5-Q8)年化每股收益(EPS)的21.0倍市盈率(P/E)估算,隐含每股价值320便士。

- 并购评级:ConvaTec的并购评级为2(中等概率,15%-30%被收购),因此在目标价中加入了15%的权重。根据医疗科技行业先例交易,采用未来12个月调整后EBITDA的19倍企业价值/EBITDA(EV/EBITDA)倍数,隐含并购价值为每股359便士。

主要下行风险

高盛指出,ConvaTec面临以下关键下行风险:

- GLP1s(胰高血糖素样肽-1受体激动剂)药物的增长及其对糖尿病相关产品的潜在影响。

- 输液护理领域的中间环节去中介化风险。

- 伤口生物制剂(Wound Biologics)的执行风险。

- 利润率恢复不及预期。

财务预测概览

高盛对ConvaTec的财务预测显示了稳健的增长趋势和健康的财务状况:

- 市值:约56亿英镑 / 76亿美元。

- 企业价值:约64亿英镑 / 86亿美元。

- 收入:预计从2024年的22.89亿美元增长至2027年的26.731亿美元。

- 息税前利润 (EBIT):预计从2024年的4.853亿美元增长至2027年的6.522亿美元。

- 每股收益 (EPS):预计从2024年的0.15美元增长至2027年的0.22美元。

- 市盈率 (P/E):2025年预计为21.9倍,随后在2026年和2027年分别降至18.9倍和16.6倍。

- 企业价值/EBITDA (EV/EBITDA):2025年预计为13.9倍,随后在2026年和2027年分别降至12.6倍和11.3倍。

- 股息收益率:预计在2025年为1.8%,2026年为2.1%,2027年为2.4%。

- 自由现金流收益率 (FCF yield):预计在3.2%至3.9%之间波动。

- 净债务/EBITDA:预计将持续下降,从2024年的1.9倍降至2027年的0.9倍,表明财务杠杆持续改善。

总结

ConvaTec在2025财年开局表现强劲,前四个月实现了6.7%的有机增长(不含InnovaMatrix),并因此上调了全年有机增长指引至5.5%-7.0%。这一积极表现得益于公司在先进伤口护理、造口护理、失禁护理和输液护理等各业务部门的广泛增长和持续创新,其中输液护理部门实现了两位数增长。管理层预计汇率将带来40个基点的收入顺风,并重申了22%-22.5%的利润率指引,预示着公司盈利能力的稳定。高盛基于DCF、倍数估值和并购潜力,将ConvaTec的12个月目标股价设定为320便士,并维持“买入”评级,反映了对其未来增长潜力的信心。尽管存在GLP1s药物影响、输液护理去中介化、伤口生物制剂执行风险以及利润率恢复不及预期等下行风险,但公司稳健的财务预测,包括持续增长的收入、EBIT和EPS,以及不断改善的净债务/EBITDA比率,共同描绘了一个积极的市场前景。

微信扫一扫-立即使用

微信扫一扫-立即使用